Asignación de activos: un equilibrio delicado

China sigue a la cabeza en cuanto a la magnitud de su recuperación, lo cual, junto a la mayor debilidad del dólar, debería favorecer a los mercados emergentes y al sector de los materiales.

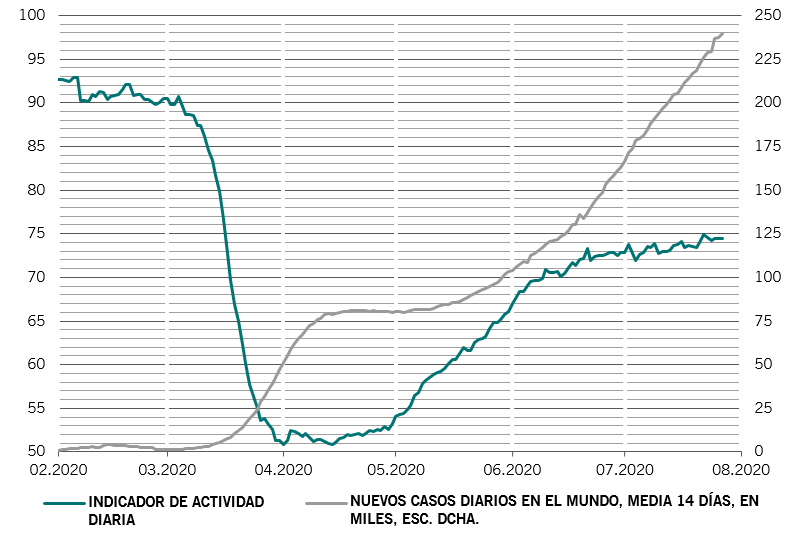

No obstante, indicadores diarios tales como el uso de tarjetas de crédito y la congestión del tráfico muestran una lenta mejoría de la actividad a nivel global, debido probablemente al nuevo aumento de casos de coronavirus (véase la fig. 2).

En general, creemos que el estímulo monetario y fiscal prometido en todo el mundo debería bastar para contrarrestar la incertidumbre relacionada con la pandemia. En EE.UU., por ejemplo, las transferencias gubernamentales representan actualmente alrededor de una cuarta parte de la renta total de los hogares –más del doble del nivel anterior al coronavirus. Esto podría acarrear problemas futuros en caso de que las fuentes de ingresos normales no se recuperaran pero, por ahora, supone una valiosa medida de protección de la economía y los mercados.

De momento la recuperación global, aunque ha sido mejor de lo previsto, ha estado liderada por la mejora del consumo privado. La escasa producción industrial ha dado lugar a una reducción de las existencias. Esperamos que, en lo sucesivo, los niveles de existencias se estabilicen y vayan subiendo progresivamente, acompañados de un aumento de la producción que sustente la siguiente fase de recuperación del crecimiento.

La liquidez sigue siendo muy abundante y todas las economías principales obtienen una puntuación “++” en nuestro modelo. Japón ha sido la última gran economía desarrollada en unirse a este club tras su fuerte aumento de los préstamos en el marco del programa de garantías del gobierno. Esperamos que los bancos centrales de las cinco mayores economías del mundo inyecten el equivalente al 14% del PIB en estímulos monetarios este año, casi el doble del máximo registrado tras la crisis financiera global. No obstante, el ritmo se ha nivelado últimamente y es probable que quede poco para que el ciclo de relajación global toque techo. Incluso podría ocurrir este mismo trimestre. Según nuestro análisis, el mercado ya está descontando casi en su totalidad la evolución prevista de la creación de liquidez durante el resto del año –incluida una política oficial de control de la curva de rendimientos de la Reserva Federal estadounidense.

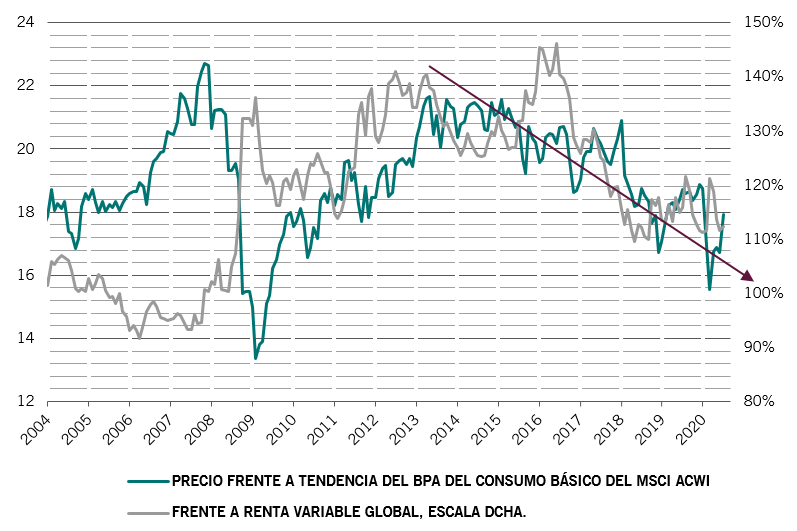

De hecho, los mercados han descontado tantas buenas noticias que las valoraciones parecen bastante tensas. La renta variable global ha subido más del 40% desde marzo. Ahora, por primera vez desde septiembre de 2018, parece cara en relación con su propio historial de 20 años, según nuestros modelos. El ratio precio-tendencia del beneficio del índice MSCI All Country World ha aumentado hasta 16 veces –desde 12,3 en marzo, acercándose a sus niveles anteriores a la crisis del coronavirus. Al mismo tiempo, creemos que los riesgos para los beneficios siguen muy inclinados a la baja.

Sin embargo, la renta fija parece aún más cara y sus valoraciones son las peores de las últimas dos décadas. Los rendimientos de los US Treasuries ligados a la inflación (TIPS) y del crédito investment grade han caído a mínimos históricos.

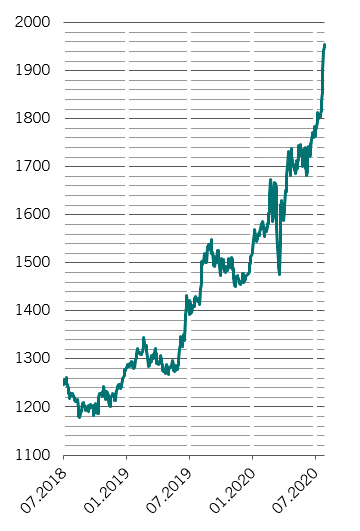

El oro se sitúa en máximos históricos en términos absolutos (aunque todavía no, si se ajusta a la inflación). Sin embargo, los excelentes fundamentales y la demanda de activos diversificadores apuntan a que aún queda más recorrido. Seguimos sobreponderados en oro y prevemos que la onza subirá desde los 1.960 USD actuales hasta los 2.500 USD en 2025.

La nota positiva es que los gráficos técnicos muestran que las posiciones especulativas en oro son relativamente tenues en vista de la magnitud del rally. Los indicadores de confianza, por su parte, respaldan nuestra postura neutral en renta variable y apuntan a una pausa temporal en el rally del crédito.