Inspirando la innovación: el papel del “private equity” en el desarrollo de las tecnologías medioambientales

El aumento de los compromisos mundiales con los objetivos climáticos representa una oportunidad atractiva para los inversores, sobre todo en los mercados privados.

Escrito por

Nicolas Thomas

Gestor de inversiones en “private equity”

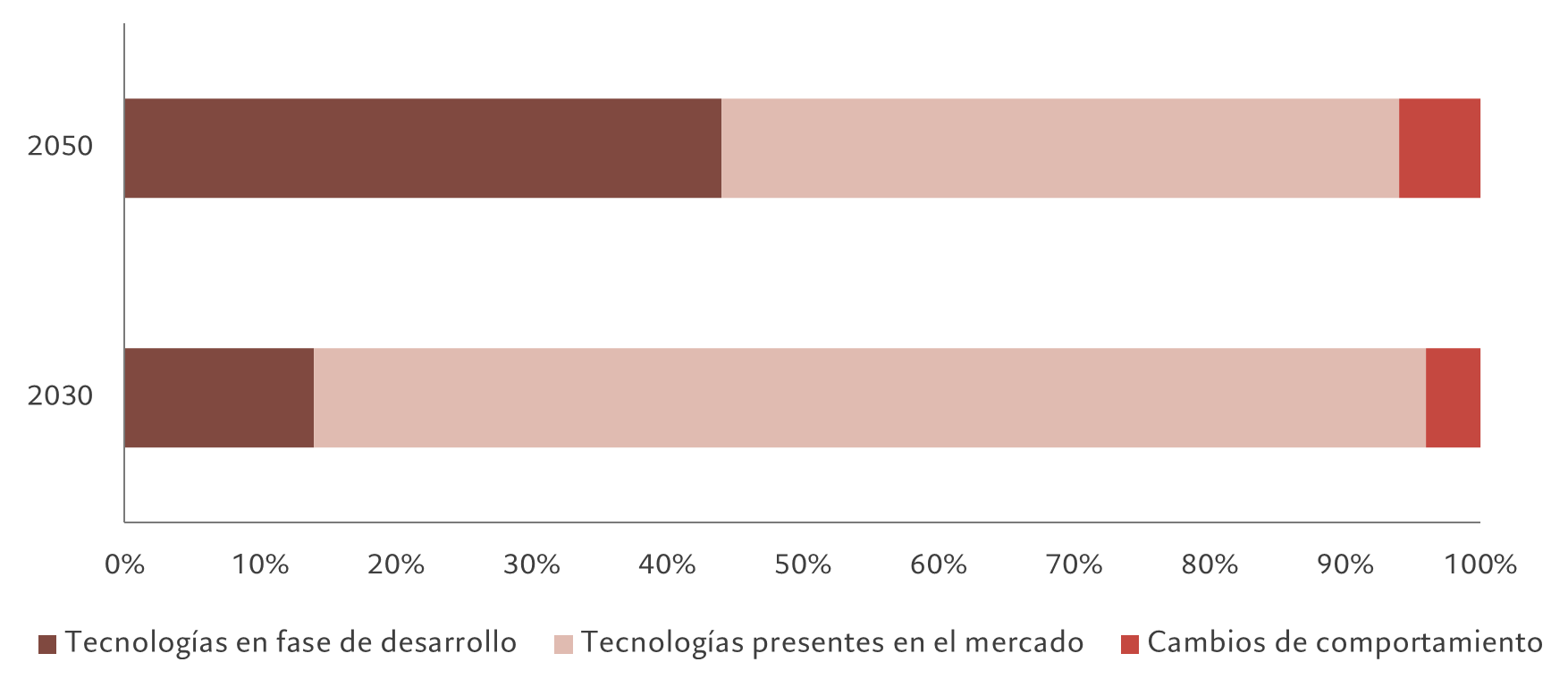

La lucha contra el cambio climático está adquiriendo más importancia entre los gobiernos y los consumidores y, actualmente, el 92% del PIB mundial está sujeto a objetivos de cero emisiones netas. Sin embargo, estos compromisos no pueden cumplirse únicamente mediante cambios de comportamiento. También dependerán en gran medida de la implementación de tecnologías ya existentes y del desarrollo de otras nuevas. Su adopción ha sido un problema. A día de hoy, la implantación de las tecnologías limpias es demasiado escasa.

No obstante, hay motivos para el optimismo. La Agencia Internacional de la Energía calcula que la mayor parte de las tecnologías limpias necesarias para alcanzar los compromisos mundiales de cero emisiones netas en 2030 ya están listas para su comercialización. Además, se prevé que el mercado de las tecnologías medioambientales duplique con creces su tamaño, pasando de 4,9 billones de USD en 2020 a 12,1 billones de USD en 2030.

Fig. 1 – Tecnologías potentes

Proporción de la reducción total de emisiones conseguida mediante tecnologías (nuevas y existentes) y por el cambio de comportamiento, %, en comparación con 2020

Fuente: Agencia Internacional de la Energía (AIE) a 31/12/2021. A título meramente ilustrativo.

Sin embargo, estas tecnologías siguen necesitando importantes inversiones para materializar todo su potencial. La Climate Policy Initiative calcula que, como mínimo, la financiación climática debe aumentar un 590% para cumplir los objetivos climáticos mundiales declarados para 2030.

Se trata de una meta ambiciosa, pero representa una oportunidad potencialmente rentable para los inversores.

Invertir en la transición

En nuestra opinión, existen cinco áreas clave en las que esta inversión puede surtir el mayor efecto:

- Reducción de gases de efecto invernadero:°baterías y almacenamiento, eficiencia energética, tecnologías de bajas/nulas emisiones de carbono y tecnologías de eliminación de carbono, así como tecnologías y servicios de energías renovables.

- Consumo sostenible:°agrotecnología, seguridad alimentaria, optimización de la cadena de suministro y tecnología alimentaria.

- Control de la contaminación:°calidad del agua, calidad del aire, conservación del suelo y tratamiento de residuos.

- Economía circular:°economía colaborativa, reciclaje, uso eficiente de los recursos y biomateriales.

- Tecnologías facilitadoras:°sensores y captura de datos, cadena de valor de los semiconductores, software de diseño e ingeniería y química verde.

Estas soluciones ya están despertando el interés de los inversores y creemos que la oportunidad es especialmente atractiva en los mercados privados, sobre todo porque las empresas privadas están a la vanguardia de estas tecnologías. En todo el mundo, el número total de empresas medioambientales privadas con una valoración superior a 1.000 millones de USD, conocidas como unicornios, se ha multiplicado por 14 desde 2017. Esto contrasta con el aumento del número total de unicornios durante el mismo periodo, que solo se ha multiplicado por cuatro.

Este auge de las valoraciones no es de extrañar, ya que las empresas privadas se sitúan a la cabeza en muchas áreas de las tecnologías medioambientales. Por ejemplo, en mayo, una empresa privada europea batió el récord de eficiencia para la conversión de luz solar en electricidad a través de un panel de tamaño comercial. Entre las empresas privadas también se incluyen algunos de los mayores protagonistas de la cadena de valor de los vehículos eléctricos, así como compañías líderes en el reciclaje de baterías de ion-litio. Los inversores que han adquirido participaciones en empresas con actividades en estos sectores han obtenido unas buenas rentabilidades.

El enfoque de la coinversión

Desde luego, la inversión en empresas privadas no está exenta de riesgos. Esto es especialmente cierto en el sector de las tecnologías medioambientales, donde los gobiernos y los organismos reguladores desempeñan un papel decisivo a la hora de configurar el entorno competitivo.

Sin embargo, hay un área dentro del “private equity” (PE) que ofrece a los inversores cierto grado de protección frente a estos riesgos: las coinversiones.. A través de esta estructura, los gestores de PE (denominados socios generales o GP, por sus siglas en inglés) ofrecen a determinados inversores (socios limitados o LP, por sus siglas en inglés) la oportunidad de invertir directamente con ellos en una transacción específica.

En las últimas dos décadas, los fondos de coinversión han atraído más de 175.000 millones de USD. Esperamos que, a medida que el PE siga expandiéndose, también lo hagan las coinversiones.

Para los GP, la principal ventaja de la coinversión es la posibilidad de invertir más en empresas que consideran atractivas (los GP suelen estar sujetos a restricciones de concentración que limitan cuánto capital pueden invertir ellos mismos en una empresa determinada).

Para los LP, por su parte, una de las principales ventajas de la coinversión es la posibilidad de acceder directamente a empresas privadas de alta calidad. En lugar de invertir en cientos de empresas a través de vehículos de fondos de fondos, las estrategias de coinversión son mucho más específicas (normalmente se centran en 25-30 empresas), al tiempo que mantienen la debida diversificación entre los distintos GP, países y sectores.

Otra ventaja radica en el hecho de que las coinversiones se llevan a cabo con mucha más rapidez (normalmente en dos o tres años) que los fondos de fondos de PE tradicionales, los cuales pueden tardar entre seis y siete años en completar la totalidad de la inversión. La mayor rapidez de la inversión puede ayudar a reducir el problema de la curva en J, es decir, la tendencia de las inversiones de PE a registrar minusvalías en sus primeros años de existencia antes de generar ganancias. Así lo confirma la experiencia de 30 años en coinversiones que tenemos en Pictet.

Por último, la rentabilidad neta se ve favorecida por el hecho de que los GP suelen ofrecer coinversiones exentas de las habituales comisiones de gestión (1,5-2,0%) y de rendimiento (20%). Esto es importante en una clase de activos que suele exigir unas comisiones bastante más elevadas que los activos cotizados.

Así pues, creemos que la coinversión puede ser una opción atractiva para invertir en los mercados privados en general y en pioneros medioambientales en particular.

Motivos para el optimismo

Al financiar la innovación en el sector privado, los inversores desempeñarán un papel fundamental en la consecución de la sostenibilidad de la economía mundial.

La historia así lo demuestra.

Hace cuarenta años, una de las mayores preocupaciones medioambientales del planeta era el crecimiento del agujero de la capa de ozono. El activismo hizo posible la firma en 1989 del Protocolo de Montreal para la eliminación gradual de las sustancias que agotan la capa de ozono, como los clorofluorocarbonos (CFC), y posteriormente, en 1997, del Protocolo de Kioto. Las empresas, respaldadas por los inversores, han desarrollado multitud de alternativas a los CFC.

Actualmente, los niveles de ozono estratosférico son uno de los pocos que la humanidad no ha sobrepasado de los nueve°Límites Planetarios.

La innovación tecnológica, apoyada por la financiación privada, puede contribuir a la recuperación del planeta y generar buenas rentabilidades de las inversiones.

Más información sobre inversión en “private equity”

La adopción de los principios ASG por parte del capital privado

La falta de datos fiables ha supuesto un gran obstáculo para la adopción de los principios ASG por parte del capital privado. Pero el sector está empezando a ponerse al día.

Octubre 2023

Por qué los inversores en Europa ya no pueden permitirse ignorar la inversión en “private equity”

Los inversores en renta variable europea pierden oportunidades si se centran únicamente en los valores cotizados, sobre todo en lo que al sector de mediana capitalización se refiere.

Septiembre 2023

El protagonismo de la sanidad en el “private equity”

La revolución tecnológica del sector sanitario suscitada por la COVID-19 podría brindar nuevas oportunidades a los inversores en mercados privados.

Marzo 2022

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.