El papel de los activos privados en una cartera diversificada

Los activos privados son una fuente de rentabilidad y diversificación cada vez más importante. Shaniel Ramjee, gestor sénior de inversión en multiactivos, nos explica las oportunidades que ofrecen los mercados privados, así como los riesgos que conllevan.

Escrito por

Shaniel Ramjee

Co-Head Multi Asset London

P: En su opinión, ¿cuáles son los rasgos característicos del “private equity”, tanto como empresas como como inversiones?

R: Existen muchas razones por las que las empresas pueden preferir seguir siendo privadas. Puede que porque sean de propiedad familiar, o bien porque no deseen someterse a la carga administrativa que supone cotizar en bolsa o al cortoplacismo impuesto por la publicación de informes trimestrales. Habitualmente, se encuentran en una fase de su ciclo de vida diferente –por lo general, en una fase anterior– del de las empresas cotizadas. Puede que acaben de encontrar su nicho en el mundo de los negocios y estén empezando a crecer. Es una fase en la que suceden muchos acontecimientos importantes en algunas de estas empresas. Y durante la cual se generan una gran parte de sus rentabilidades en muchos casos. Por eso es especialmente interesante que los inversores puedan acceder a las inversiones en esta fase.

P: ¿Supone alguna diferencia ser un inversor en “private equity” con sede en Europa?

R: Europa tiene una larga historia de empresas privadas, muchas de las cuales existen desde hace décadas y están controladas por las familias que las fundaron. Dichas empresas son grandes especialistas en lo que hacen. Y hay multitud de ellas: en Europa hay 23 millones de pequeñas y medianas empresas (PYMES), que dan empleo a dos terceras partes de la población activa de la región. En estas empresas, no obstante, vemos con cada vez más frecuencia que las generaciones más jóvenes se implican menos en el negocio, o incluso que una primera ronda de gestores profesionales ha entrado en la empresa con la esperanza de ampliarla o hacerla crecer.

El “private equity” puede ser una de las formas que eligen para hacerlo sin renunciar al control familiar. De este modo, pueden obtener financiación a través de los mercados privados conservando al mismo tiempo la capacidad de ejercer ese estilo de gestión a largo plazo, de visión a largo plazo del rumbo que tomará la empresa y de cómo impulsar su crecimiento. No necesitan acudir al mercado público. Pueden posicionarse con el capital del “private equity”, cuya mentalidad es similar a dicho estilo de inversión a largo plazo. La deuda privada también adquiere importancia en este caso –históricamente, estas empresas dependían mucho más de los préstamos bancarios, pero estos pueden ser relativamente inflexibles en comparación con los contratos que pueden firmarse con prestamistas privados. Aunque la mayor parte de los prestamistas privados se han centrado en las empresas más grandes, lo cual deja un campo de acción muy amplio para los recién llegados centrados en las PYMES.

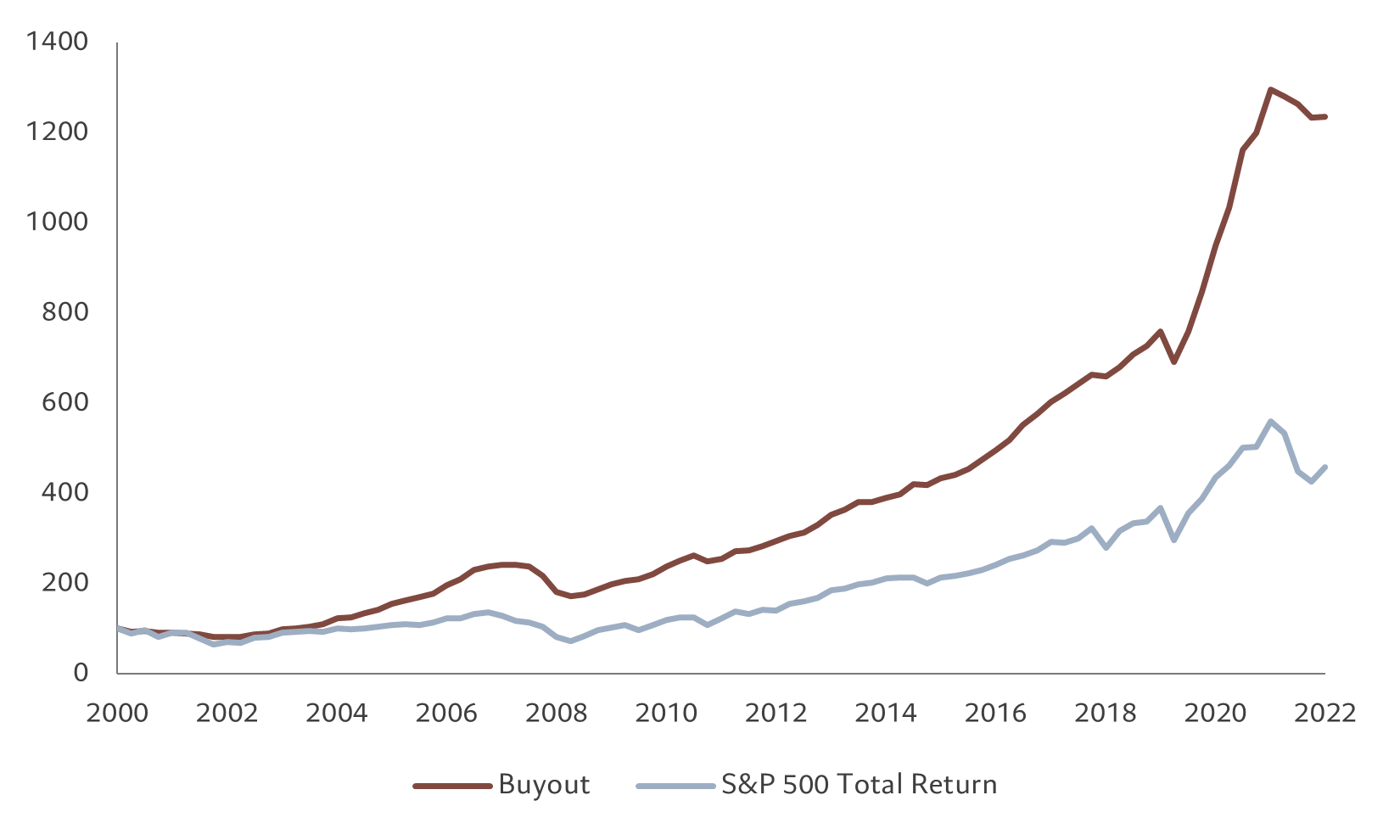

Fig. 1 - La rentabilidad privada supera la pública

Rentabilidad de los “private equity buyouts” frente a S&P 500, base reajustada a diciembre de 2000 = 100

P: En último término, ¿lo que hace especiales a los activos privados es el hecho de ser ilíquidos y que los inversores esperan que se les pague una prima por mantener activos ilíquidos?

R: La prima de iliquidez en sí misma no genera rentabilidad adicional. Lo que importa es lo que se hace con esa iliquidez. Así, por ejemplo, las empresas privadas pueden fijarse objetivos a más largo plazo, metas a más largo plazo, que el equipo directivo puede esforzarse por alcanzar sin tener que focalizarse en las exigencias de información trimestral del mercado. A nuestro juicio, lo que genera la rentabilidad no es la iliquidez en sí misma, sino la creación de valor que posibilita.

También es importante que los inversores comprendan realmente cuánta iliquidez pueden gestionar en sus carteras. Deben tomar conciencia del grado de apalancamiento empleado en el “private equity" y tener una idea muy clara de cuál era la propuesta de creación de valor en las operaciones de “private equity", sobre todo ahora que han subido los tipos de interés.

P: ¿La subida de los tipos de interés ha alterado el panorama del “private equity”?

R: Esta pregunta me parece importante, ya que las valoraciones exageradas de los mercados que pudimos observar al final del último ciclo, sobre todo en los mercados de crecimiento, hicieron que los múltiplos precio-beneficio del “private equity” también aumentaran considerablemente.

Se produjo una gran creación de valor a través de la optimización del balance, utilizando deuda barata en lugar de capital accionarial más caro. Ahora es importante comprender cuál es la mejor manera de financiar las empresas en un mundo como el actual, en el que los tipos de interés son más elevados. Creemos que los múltiplos de beneficios aún pueden crecer, pero por razones diferentes, y una de ellas es la capacidad de formar conglomerados de empresas, es decir, empresas que encajan bien entre sí y valen más juntas que la suma de sus partes. Y esa evolución es interesante, ya que creemos que el próximo ciclo del mercado de “private equity” implicará la búsqueda de grupos de empresas para unirlas y crear una empresa nueva mucho más valiosa como propósito final. Creemos que la creación de valor tendrá mucho más que ver con cómo sacar el máximo partido de las actividades de una empresa –mediante, p. ej., la expansión geográfica o la integración de la cadena de valor– que con las estructuras financieras.

P: ¿Qué supone la subida de los tipos de interés para la deuda privada?

R: No cabe duda de que es un contexto difícil. Además, dados los riesgos de volatilidad, es lógico centrarse en sectores defensivos como sanidad, educación, servicios empresariales y software. Por naturaleza, estos sectores generan liquidez y sus correlaciones con el mercado en general son bajas. Gracias a ello, les resulta más fácil generar beneficios incluso en épocas de incertidumbre. También adquiere aún más importancia el hecho de estructurar los contratos con garantías adecuadas, sobre todo en lo concerniente a la cobertura de intereses y al apalancamiento máximo –y, posteriormente, evaluar estos parámetros con frecuencia.

Activos privados en una cartera multiactivos

Alen Mattich, redactor financiero sénior, conversa sobre los activos privados con Shaniel Ramjee, gestor sénior de inversiones en Pictet Asset Management.

Fuente: Pictet Asset Management.

P: Es evidente que la subida de los tipos de interés representa un claro riesgo para los mercados, pero ¿existen riesgos específicos para los activos privados?

R: El proceso de "due diligence" es crucial. Sabemos que, a priori, estas empresas son algo menos transparentes que las de los mercados públicos. Así pues, los inversores en asociaciones de “private equity” deben comprender cómo se realizan estos procesos de "due diligence" y la filosofía que rige cada transacción de “private equity” que se emprende. Al mismo tiempo, los equipos de “private equity” deben ser capaces de obtener operaciones en un entorno competitivo.

Por lo tanto, diversificar las fechas de comienzo de la inversión –mantener diversas inversiones en empresas de “private equity” con vencimientos en años diferentes– es sumamente importante porque sabemos que, una vez que invertimos, lo hacemos durante bastante tiempo; quizá podamos elegir cuándo empezamos a invertir, pero luego poco podemos hacer frente al contexto económico. Por lo tanto, entender la lógica que subyace a las inversiones que se realizan en diversos contextos económicos es sumamente importante en la gestión de esos riesgos.

Las salidas también son importantes. Cuando las condiciones de las ofertas públicas iniciales (OPI) son sólidas, la salida a bolsa de empresas privadas se vuelve más probable. Sin embargo, en algunos entornos de mercado esto resulta más difícil. En tales circunstancias, se requiere experiencia en ventas comerciales, es decir, en vender empresas a otros eslabones de la cadena de valor –fusiones y adquisiciones que forman conglomerados cuyo valor llega a ser superior al de la suma de sus partes.

P: ¿Qué implicaciones tiene ese tipo de concentración en la relación entre los inversores en mercados privados y los activos que poseen?

R: En todos los mercados privados, el inversor o el gestor mantienen una relación de cercanía con las empresas en las que invierten. Es un enfoque auténticamente activo.

Están cerca de los consejos de administración. A menudo tienen puestos en ellos y pueden recurrir no solo a su capital para financiar el crecimiento de estas empresas, sino también a sus conocimientos técnicos, su experiencia y su excelencia operativa para desarrollar estas empresas a lo largo del tiempo.

No se trata solamente del “private equity”, sino también de la deuda privada y del sector inmobiliario privado.

Por ejemplo, en la deuda privada, los inversores pueden incluir necesidades u objetivos específicos en los contratos que suscriben con los prestatarios, es decir, los términos y condiciones de los préstamos.

Estos pueden incluir cuestiones clave de la rentabilidad de la empresa o incluso asuntos de carácter más general –como la sostenibilidad de la empresa en lo referente a su impacto medioambiental y objetivos conexos. Si, por ejemplo, la empresa tiene el objetivo de ir reduciendo su huella de carbono con el tiempo, el contrato podría redactarse de forma que el cupón de sus préstamos baje una vez alcanzado el objetivo. Sus costes de financiación disminuyen. Pero el inversor se beneficia porque, al alcanzar sus objetivos, la empresa se vuelve más segura y mejora su calificación crediticia. Todo el mundo sale ganando. En cierto modo, los mercados privados ofrecen un papel mucho más activo a los inversores.

En muchos casos, esto se convierte en una estrecha relación simbiótica entre los gestores de “private equity” o deuda privada y las empresas en las que invierten. Eso es invertir de manera verdaderamente activa.

P: Como gestor de activos, ¿es importante para usted que la empresa para la que trabaja sea también de propiedad privada?

R: Por supuesto que sí. Creo que en Pictet entendemos perfectamente las ventajas que nos brinda la estructura privada: la capacidad de pensar a largo plazo, de invertir a largo plazo, de adoptar a veces una postura contraria y de sopesar lo que realmente importa en lo que a crecimiento se refiere. Lo que importa, en todo momento, es la calidad de ese crecimiento, no solo su magnitud o velocidad. Y nosotros valoramos eso.

Artículos relacionados

Multiestrategia: ¿el diversificador definitivo?

Los fondos alternativos multiestrategia eran una inversión minoritaria hace dos décadas, pero ahora su popularidad ha aumentado. Como pioneros de este enfoque, examinamos sus ventajas y posibles inconvenientes.

Mayo 2022

Por qué invertir en el sector inmobiliario

Muchas personas ya invierten en inmuebles al tener una vivienda en propiedad. Sin embargo, invertir en un fondo inmobiliario puede aportar numerosos beneficios a su cartera.

Septiembre 2022

El momento óptimo de los préstamos directos europeos

En lo que a préstamos directos europeos se refiere, creemos en el dicho inglés "small is beautiful". Descubramos el porqué.

Abril 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.