Análisis de las calificaciones ASG de las empresas

Octubre 2023

Material de marketing

Calificaciones ASG, a examen

Las calificaciones ASG de las empresas están redefiniendo el panorama financiero aunque, con frecuencia, a los inversores les resulta difícil interpretarlas.

Escrito por

Caroline Reyl

Senior Investment Manager

Stephen Freedman

Head of research and sustainability, Thematic Equities

El sistema imperial británico de unidades de medida ha confundido y frustrado durante mucho tiempo a los visitantes extranjeros. Los propios británicos tampoco se privan de quejarse de él. En una conferencia ante estudiantes estadounidenses en 1884, el eminente matemático escocés Lord Kelvin describió las onzas, yardas y galones del Reino Unido como el “sistema de esclavitud perversamente destructor de cerebros que nos toca padecer”1.

Las calificaciones ASG de las empresas han sido objeto de críticas similares. Al igual que el sistema imperial, los sistemas de puntuación que evalúan en qué medida las empresas tienen en cuenta las consideraciones ambientales, sociales y de gobierno corporativo a menudo siembran la confusión. La cuantificación no siempre aclara las cosas.

También existen quejas más graves. Los grupos de sensibilización afirman que las puntuaciones ASG no revelan gran cosa sobre el impacto general de una empresa en la sociedad o el medio ambiente. Según ellos, las calificaciones son sistemáticamente engañosas e intrascendentes.

El pliego de acusaciones es, por lo tanto, contundente. Pero no todo en él tiene fundamento.

Este estudio examina más detenidamente las ventajas y las limitaciones de las calificaciones ASG de las empresas y analiza las diferencias de filosofía y metodología entre los distintos proveedores de calificaciones. A continuación, ofrece pautas sobre la mejor manera de utilizar las calificaciones ASG.

02

Objetivos malinterpretados

Muchas de las dudas que suscitan las calificaciones ASG no se deben más que una mera interpretación errónea de los objetivos de los calificadores.

Las agencias de calificación ASG aplican dos métodos principales, cada uno de ellos con un propósito diferente.

El primero, utilizado por los dos proveedores predominantes, MSCI y Morningstar Sustainalytics, centra la atención en la importancia financiera de los factores ASG. Analiza cómo, por ejemplo, los cambios en las actitudes sociales, los patrones climáticos o la normativa pueden afectar al crecimiento de los ingresos de una empresa y a su rentabilidad futura.

Es importante destacar que el marco no pretende emitir dictámenes sobre si una empresa es socialmente responsable o sobre si sus productos y servicios tienen un impacto positivo en la sociedad o el medio ambiente.

El segundo método, adoptado por diversas agencias de calificación ASG más pequeñas, intenta evaluar el impacto general que tienen las empresas en el mundo en su conjunto.

Este marco tiene en cuenta cuestiones tales como el cumplimiento por parte de las empresas de las normas mundiales en materia de trabajo o de derechos humanos y el fomento del acceso a los servicios sanitarios básicos. Por esta razón, es un método que puede resultar útil para los inversores con objetivos medioambientales o sociales.

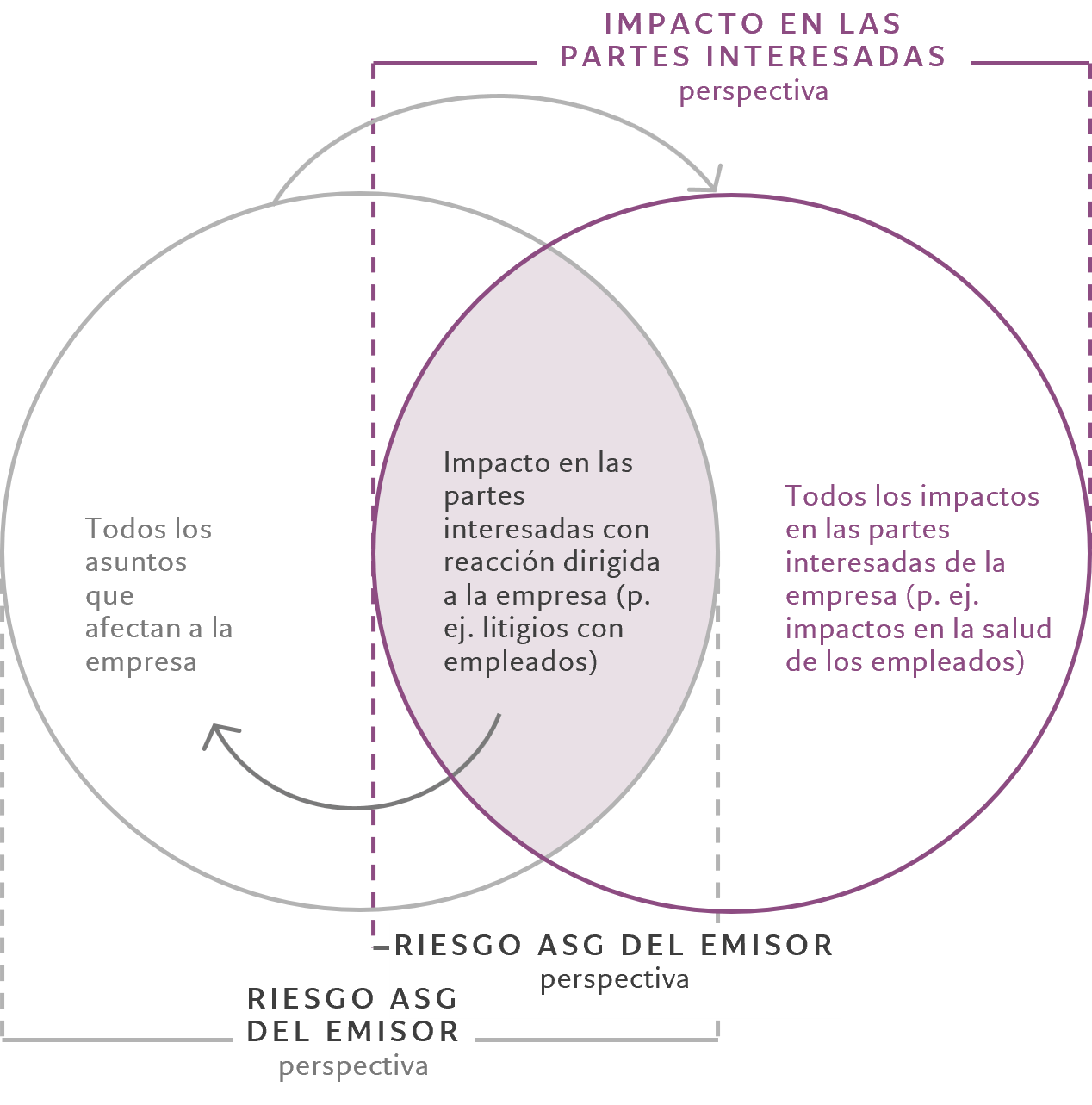

Nos referimos a estos dos métodos como “riesgo ASG del emisor” y “calificaciones basadas en el impacto en las partes interesadas”, respectivamente.

Fig. 1 - Interconectados: los dos métodos usados en los sistemas de calificación ASG

Fuente: Pictet Asset Management

Como puede verse en la fig. 1, los dos métodos no están totalmente desvinculados: las evaluaciones del impacto figuran a veces en las calificaciones del riesgo de los emisores del mismo modo que, en ocasiones, la importancia financiera de los factores ASG puede quedar expuesta por los análisis del impacto en las partes interesadas.

Las agencias de calificación de riesgo del emisor, como MSCI, tienen en cuenta diversos impactos ASG positivos y negativos en la medida en que representen un futuro coste o beneficio económico para la empresa. Tomemos como ejemplo una empresa maderera cuyas actividades son conocidas por dañar la flora y la fauna de zonas protegidas. En un sistema de puntuación ASG de riesgo del emisor, el riesgo de que la empresa pierda su licencia para operar en esa región se incluiría en el análisis precisamente por ser un resultado que conlleva graves consecuencias económicas.

Del mismo modo, las calificaciones basadas en el impacto pueden servir como indicadores de futuros riesgos financieros relacionados con los factores ASG. Estos no representan amenazas a corto plazo, sino amenazas de evolución más lenta que, si no se corrigen, podrían reducir la rentabilidad o los ingresos a largo plazo. Un ejemplo de este tipo de riesgo es la pérdida de biodiversidad. Hoy por hoy, son pocas las empresas que consideran importante su impacto en los hábitats naturales. Pero ahora que la protección de la biodiversidad se está convirtiendo en una prioridad tanto para los responsables políticos como para las aseguradoras de todo el mundo, las empresas tendrían que cambiar de táctica cuanto antes o se arriesgarían a que se les impongan, por ejemplo, futuras normas restrictivas que podrían tener repercusiones financieras.

03

Miscelánea metodológica

Gran parte de las críticas que reciben las calificaciones ASG se deben a las discrepancias metodológicas existentes entre los distintos proveedores de calificaciones. Incluso cuando dos agencias persiguen el mismo objetivo –ya sea medir la importancia financiera o el impacto en las partes interesadas–, lo hacen de formas diferentes, lo que se traduce en que los sistemas de puntuación pueden transmitir mensajes contradictorios.

Una empresa considerada como aislada de los riesgos ASG por una agencia de calificación puede ser calificada como peligrosamente expuesta por otra agencia2. Para complicar aún más las cosas, las agencias no han hecho públicos suficientes detalles sobre cómo llegan a sus conclusiones.

Los inversores se encuentran a menudo con que tienen que conciliar calificaciones contradictorias, incluso cuando el objetivo declarado de los proveedores es el mismo.

Los estudios académicos dan fe de la difícil situación de los inversores.

Numerosos estudios han revelado que, con frecuencia, las agencias ofrecen evaluaciones divergentes de la misma empresa: la correlación entre dos calificaciones cualesquiera de la misma empresa varía entre 0,71 y 0,383. En comparación, se calcula que la correlación en las calificaciones crediticias de Moody's y S&P oscila entre 0,96 y el 0,984.

En un prestigioso estudio, Berg et al. (2022)5 identificaron las causas fundamentales de la divergencia existente entre las calificaciones de seis proveedores.

Estas se clasificaban en tres categorías:

Las agencias de calificación ASG difieren en cuanto al alcance de las categorías ASG que analizan (véase el anexo 2 con ejemplos de las distintas opciones en cuanto al alcance en sectores de consumo).

Los distintos proveedores de calificaciones ASG se basan en métodos de medición diferentes en el marco de las categorías ASG. Suelen utilizar indicadores diferentes (p. ej., los mismos indicadores en todos los sectores o indicadores específicos de cada sector) y/o procesar los mismos indicadores de manera diferente (véase el cuadro de esta sección).

Los distintos proveedores de calificaciones ASG aplican ponderaciones diferentes a las categorías ASG.

Los autores descubrieron que las diferencias en la medición, el alcance y las ponderaciones explicaban el 56%, el 38% y el 6%, respectivamente, de la divergencia entre las calificaciones.

Las discrepancias en la medición se concentraban en un pequeño número de categorías ASG, entre las que se incluían la gestión de riesgos climáticos, la seguridad de los productos, el gobierno corporativo, la corrupción y los sistemas de gestión medioambiental.

Este análisis indica que podría quedar margen para lograr cierta convergencia limitada de las calificaciones con el tiempo, sobre todo si los datos ASG publicados por las empresas se presentan siguiendo criterios más normalizados.

No obstante, aunque las agencias utilicen los mismos datos, es probable que procesen esa información de formas distintas. Esto se debe en gran medida a que los proveedores de calificaciones seguirán partiendo de planteamientos distintos en cuanto a la filosofía a seguir en materia de ASG.

Sobre la base de este análisis, hemos realizado nuestro propio estudio, centrándonos en cómo puntuaban los sectores industriales y las regiones geográficas los dos principales proveedores de calificaciones, Morningstar Sustainalytics y MSCI. Nuestro marco de referencia fue el índice MSCI All Countries World, cuya cobertura común entre los dos proveedores es de aproximadamente 2.900 empresas.

Para realizar el estudio, previamente efectuamos una serie de ajustes para que los datos fueran comparables. Las recalibraciones eran necesarias debido a las diferencias metodológicas existentes entre las dos agencias. Sustainalytics asigna a cada empresa una puntuación absoluta, lo que significa que la calificación ASG de la empresa puede compararse con la de cualquier otra empresa de cualquier otro sector.

En cambio, MSCI elabora puntuaciones ASG relativas. Estas se han diseñado deliberadamente de modo que permitan realizar comparaciones intrasectoriales, identificando a las empresas rezagadas, las líderes y las que obtienen unos resultados promedio por sector.

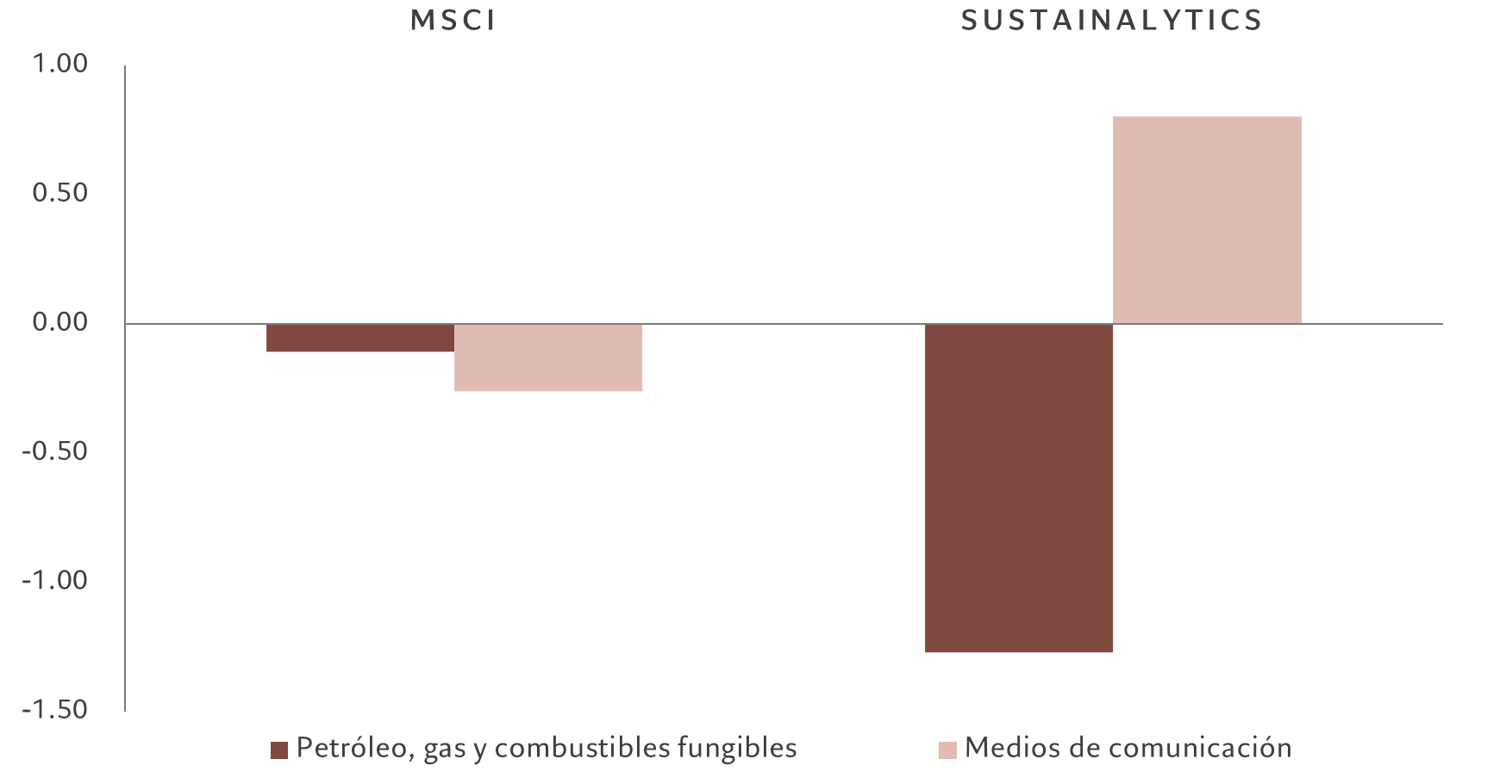

En la figura 2 se ilustra esto, utilizando las puntuaciones medias normalizadas en las que se basan las calificaciones (puntuaciones Z) de ambos proveedores para dos sectores: petróleo, gas y combustibles fungibles (PGCF) y medios de comunicación.

Fig. 2 - Resultados contrapuestos: calificaciones ASG absolutas frente a relativas de sectores seleccionados

Puntuación Z media en la que se basan las calificaciones ASG

Fuente: MSCI, Morningstar Sustainalytics, Pictet Asset Management, a 28/02/2023

En el caso de MSCI, las puntuaciones medias se aproximan a cero, lo que refleja la normalización de las puntuaciones en esos sectores. En cambio, las puntuaciones de Sustainalytics para ambos sectores están sesgadas, pero en direcciones opuestas. A las empresas de sectores de alto riesgo, como el de PGCF, se les asignan peores puntuaciones ASG que a las que operan en sectores de menor riesgo, como el de los medios de comunicación.

Para comparar las calificaciones de MSCI y Morningstar Sustainalytics, utilizamos las puntuaciones en las que se basan las calificaciones principales de MSCI (puntuaciones relativas) y –con el fin de obtener una comparación entre elementos equiparables– también examinamos la versión absoluta de las puntuaciones ASG de MSCI. Por otra parte, cambiamos el signo de las puntuaciones de Sustainalytics (puntuaciones absolutas), ya que Sustainalytics proporciona una puntuación del riesgo (cuanto más baja, mejor), mientras que para MSCI, son mejores cuanto más altos son los valores.

Se observa que la correlación entre la puntuación ASG principal de Sustainalytics y la de MSCI es de 0,49. En la figura 3 pueden verse los resultados de Sustainalytics comparados con la versión absoluta de las calificaciones de MSCI, en los que la correlación media en la muestra mundial de empresas es de 0,55. De este análisis se desprenden dos observaciones importantes.

En primer lugar, la diferencia entre los dos valores se debe a la diferencia en el método de medición (absoluto frente a relativo) de las dos agencias de calificación. Los resultados sí indican, no obstante, que incluso después de tener en cuenta esta diferencia de método, las correlaciones entre las calificaciones otorgadas por ambos proveedores siguen siendo relativamente bajas, lo cual indica que la divergencia se debe a otros aspectos de la medición, así como a diferencias tanto en el alcance de las actividades evaluadas como en los sistemas de ponderación utilizados.

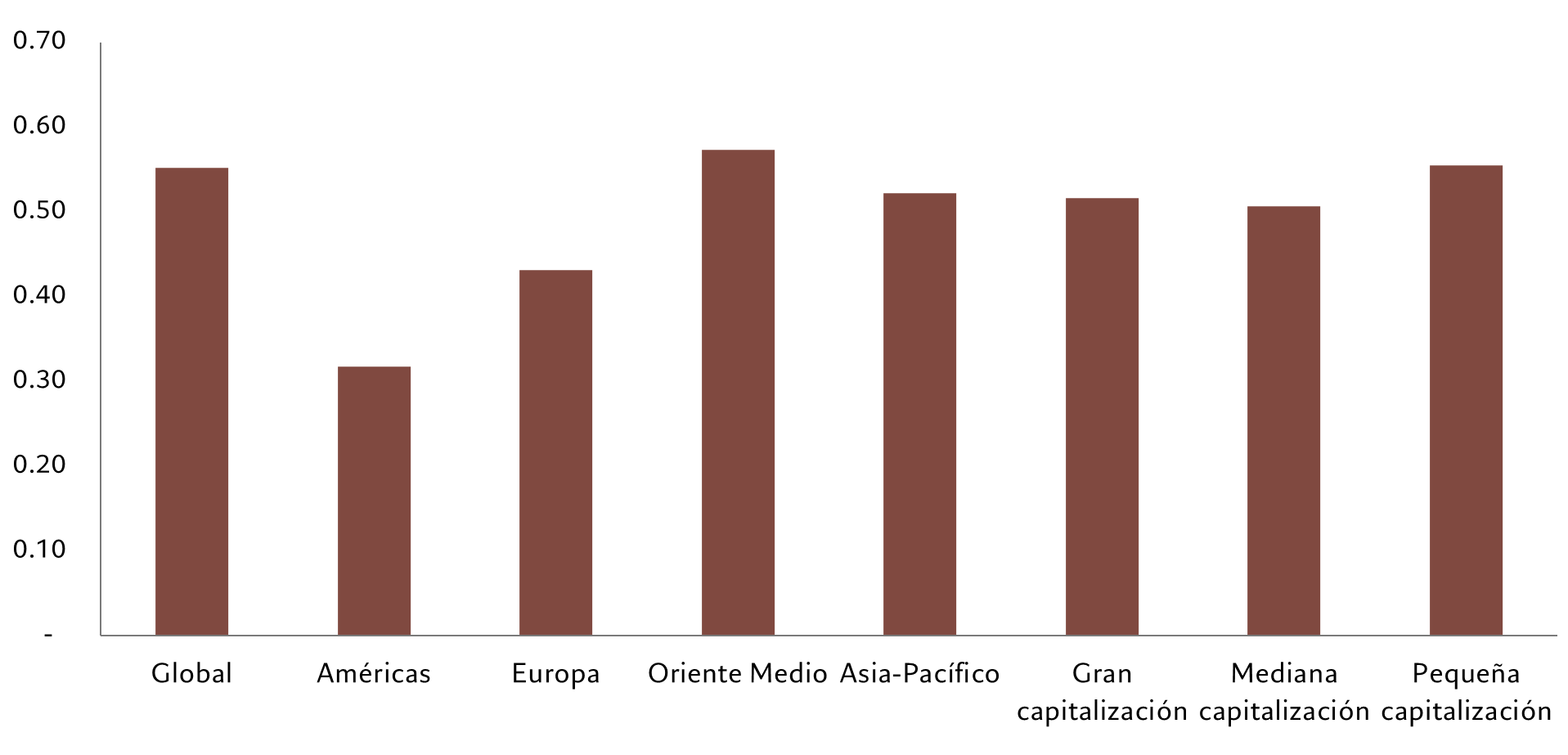

La segunda conclusión que cabe extraer es que existe una variación considerable en las correlaciones de las puntuaciones ASG entre regiones. Las puntuaciones de Oriente Medio presentaban la correlación más alta, mientras que las de América eran las más bajas. Además, cuando las empresas se agrupan por terciles de capitalización bursátil, parece que las correlaciones son muy similares para las empresas de gran, mediana y pequeña capitalización, en torno al 0,5.

Fig. 3 - ¿De acuerdo o en desacuerdo?

Correlación de las puntuaciones de Sustainalytics y MSCI por región, capitalización bursátil

Fuente: MSCI, Morningstar Sustainalytics, Pictet Asset Management; datos a 28/02/2023

Diferencias en la medición ASG

Las divergencias en las calificaciones ASG de las empresas tienen su origen en varios factores:

1 - Fuente de datos: Una de las diferencias es el grado en que los datos utilizados en la puntuación ASG son datos comunicados por la empresa (datos internos) o datos facilitados por fuentes externas (datos externos). Los datos internos se facilitan en los informes financieros o de sostenibilidad de las empresas o, en contadas ocasiones, en encuestas. Los datos externos proceden de fuentes alternativas tales como organizaciones no gubernamentales o medios de comunicación. Si las agencias de calificación hacen un mayor uso de datos externos privados (no públicos), la divergencia en las puntuaciones ASG podría aumentar.

2 - Normalización de los datos: Los datos sin procesar (p. ej., emisiones de gases de efecto invernadero) deben transformarse antes de ser introducidos en una calificación ASG. Por lo general, esto conlleva su división por una medida del tamaño de la empresa (p. ej., activos o ingresos). También requiere transformar los datos a una escala que los haga comparables con otros indicadores (p. ej. una puntuación Z o una clasificación percentil, truncamiento de casos atípicos). Los calificadores pueden optar por decisiones diferentes sobre cualquiera de estos puntos.

3 - Indicadores absolutos o relativos respecto de grupos homólogos: Incluso en el caso de que dos proveedores de calificaciones tomaran las mismas decisiones en lo referente a fuentes de datos y normalización, la presentación final de su calificación podría seguir siendo distinta. De forma bastante notoria, algunos proveedores de calificaciones ofrecen calificaciones absolutas que son comparables entre todos los sectores, mientras que otros ofrecen calificaciones jerárquicas normalizadas de forma intrasectorial para garantizar la presencia de empresas con calificaciones altas y bajas dentro de cada sector.

Las calificaciones ASG de los fondos crean más divergencias

Las calificaciones ASG de los fondos también merecen un análisis exhaustivo.

Por lo general, las puntuaciones ASG asignadas a los fondos se basan en las calificaciones de cada una de las distintas empresas incluidas en la cartera. En otras palabras, ofrecen una instantánea del riesgo ASG promedio de los componentes del fondo.

En consecuencia, las calificaciones ASG de fondos no evalúan en qué medida las consideraciones ASG forman parte integrante del proceso de inversión del fondo o de la filosofía del equipo de gestores de inversión. Los inversores tampoco pueden dar por sentado que las calificaciones se mantendrán estables a lo largo del tiempo.

Los requisitos de cobertura mínima que emplean las agencias para asignar calificaciones a los fondos hacen que estas puntuaciones sean menos fiables.

Los fondos pueden obtener una puntuación ASG incluso aunque una de cada tres inversiones de la cartera carezca de calificación.

En los casos en que la cobertura está cerca de este umbral mínimo, la calificación ASG del fondo puede ofrecer una imagen engañosa de sus posiciones. Por lo tanto, es importante que los inversores tengan en cuenta el porcentaje de cobertura a la hora de evaluar las calificaciones ASG de los fondos.

Para complicar aún más las cosas, existen divergencias metodológicas en la forma en que se agregan las calificaciones a nivel de empresa para obtener la calificación a nivel de fondo.

Otro factor que añade complejidad es la existencia de calificaciones absolutas y relativas de los fondos.

Algunas calificaciones de fondos, como las proporcionadas por MSCI, se calculan en términos absolutos, mientras que otras, como por ejemplo las ofrecidas por Morningstar, se expresan en relación con un grupo de fondos homólogos.

En resumen, al evaluar las calificaciones de los fondos, los inversores deben ser conscientes de:

las diferentes metodologías aplicadas a las calificaciones ASG subyacentes de los emisores

las diferentes metodologías de agregación de las calificaciones ASG subyacentes, incluido el uso de datos ASG adicionales (p. ej., ritmo de progresos)

los distintos grupos de fondos homólogos.

Cabe señalar que, hasta hace poco, MSCI también incorporaba en sus calificaciones el ritmo de progresos en materia de ASG del emisor –el ritmo al que las empresas avanzaban en el tratamiento de las cuestiones ASG. Con ese sistema, los fondos que incluían empresas cuyos niveles de divulgación de información estaban en vías de mejorar recibían calificaciones más altas, lo cual sesgaba la distribución de las calificaciones de los fondos.

La metodología se ha reformado recientemente y, en abril de 2023, se puso en marcha un nuevo sistema que no incluye el ritmo de progresos en las calificaciones ASG. Este cambio ha reducido el sesgo de la distribución hacia las calificaciones de los fondos más altas.

04

Sesgos en las calificaciones ASG

A menudo se afirma que las calificaciones ASG están sujetas a sesgos. Las investigaciones señalan que las empresas de mayor capitalización suelen obtener calificaciones ASG más altas que las empresas más pequeñas, y que las empresas con sede en EE.UU. obtienen peores puntuaciones que sus homólogas europeas6.

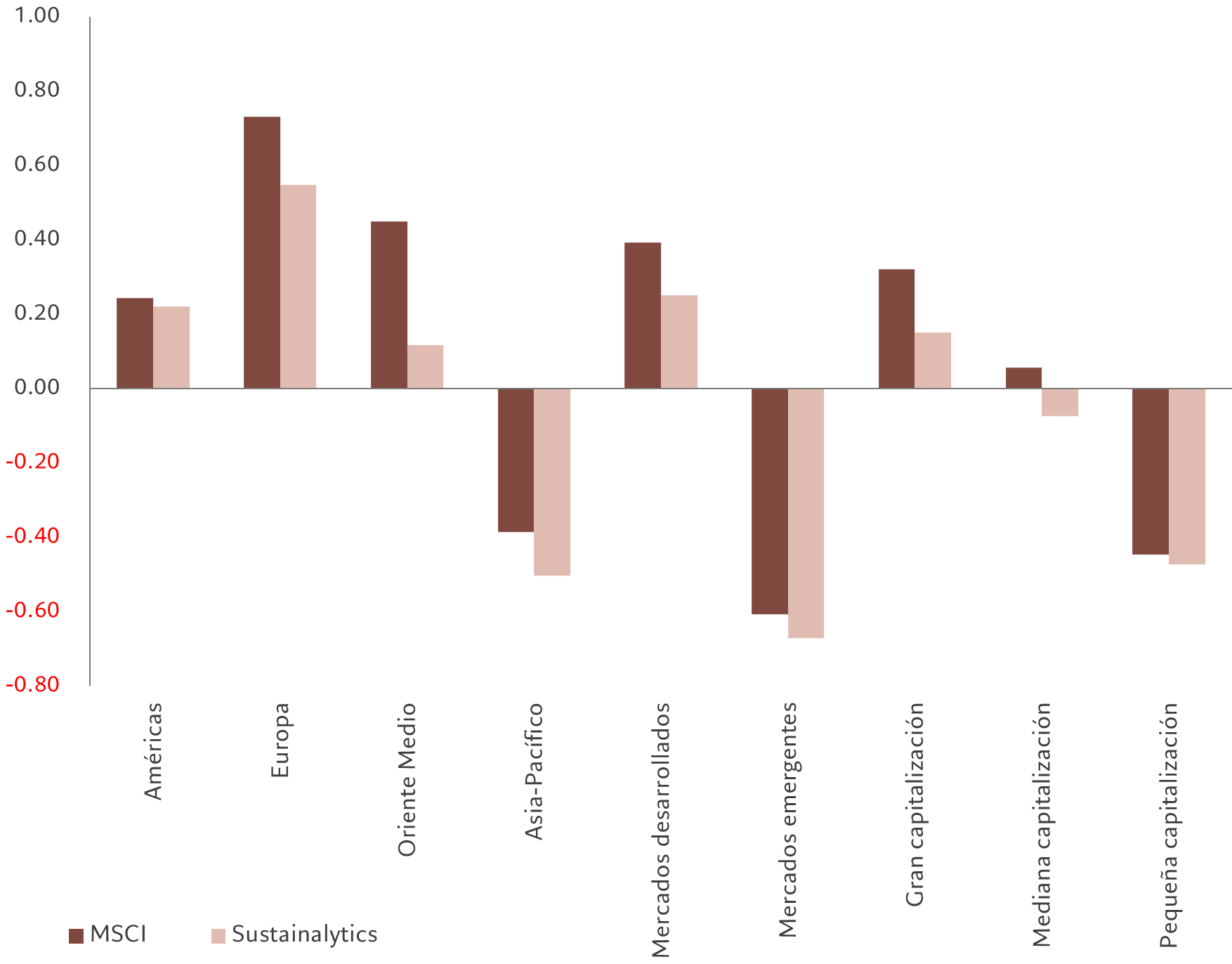

Nuestro propio análisis refleja un panorama similar. Utilizando el mismo conjunto de datos del análisis anterior, calculamos las puntuaciones Z medias de las calificaciones principales de Sustainalytics y MSCI por región geográfica y por tamaño de empresa (desglosadas en terciles de capitalización bursátil).

El análisis –resumido en la fig. 4– muestra lo siguiente:

Las empresas europeas obtienen, por término medio, una puntuación más alta que las americanas que, a su vez, obtienen mejores puntuaciones que las de Asia-Pacífico.

Las puntuaciones de los mercados desarrollados suelen ser más altas que las de los mercados emergentes.

Las empresas de gran capitalización suelen obtener puntuaciones más altas que las de mediana capitalización las cuales, a su vez, suelen obtener puntuaciones más altas que las de pequeña capitalización7.

Estos patrones se repiten tanto en las calificaciones de MSCI como en las de Sustainalytics.

Fig. 4 - Puntuaciones Z medias de las calificaciones ASG de empresas por región y segmento de capitalización bursátil

Fuente: MSCI, Morningstar Sustainalytics, Pictet Asset Management. Datos a 28/02/2023

Una diferencia llamativa entre las dos agencias de calificación es la forma en que califican a las empresas con sede en Oriente Medio: MSCI les otorga calificaciones mucho más altas que Sustainalytics.

Esto se debe a las diferencias de metodología y, sobre todo, al modo en que se analizan las industrias del petróleo y el gas. Las calificaciones principales de MSCI, que están normalizadas de manera intrasectorial, no penalizan sistemáticamente a la región por su dependencia de las empresas petroleras y gasísticas que, como vimos antes, reciben evaluaciones bajas por parte de Sustainalytics.

Estos sesgos de las calificaciones pueden crear problemas a los inversores: favorecen a las carteras de renta variable desarrollada de gran capitalización y perjudican a las estrategias más diversificadas de todo tipo de capitalización que cubren todas las regiones, incluidas las que invierten en renta variable emergente y temática.

05

Para lo que no sirven las calificaciones ASG

Un aspecto importante de la inversión responsable que la mayoría de las agencias de calificación dejan de lado es la medida en la que los productos y servicios de una empresa contribuyen a la consecución de una economía sostenible.

Se trata de una omisión muy importante para un número cada vez mayor de inversores. Las empresas que desarrollan y venden, por ejemplo, productos de reciclaje o dispositivos de ahorro energético son fundamentales para la transición ecológica.

Una característica importante de estas empresas especializadas es que sus productos contribuyen a un cambio sistémico positivo. Tomemos como ejemplo a una empresa que desarrolla y vende tecnologías que reducen los residuos de la fabricación. Si sus productos tienen éxito comercial, brinda la posibilidad de reducir la huella medioambiental de industrias enteras –desde los bienes de consumo duraderos hasta la moda. Las calificaciones ASG no reflejan este hecho.

Todo ello significa que la utilidad de la información incluida en las calificaciones ASG es limitada para aquellos inversores que desean financiar empresas que logren producir cambios positivos. Para cumplir tales objetivos, se necesitan otras herramientas (consulte el anexo 1 para ver una explicación del grado de pureza temática).

Otra de las deficiencias habituales en los sistemas de calificación ASG es que estos no ofrecen indicaciones claras para los inversores que desean aplicar a las carteras listas de exclusión basadas en la gama de productos de las empresas. Tampoco evalúan la gravedad de controversias empresariales tales como los incumplimientos de la normativa. En cambio, estas cuestiones se tratan como si fueran un dato más entre otros muchos. Ambos ejemplos prácticos requerirían conjuntos de datos diferentes que, por lo general, están disponibles a través de las mismas empresas de calificación ASG.

06

Las calificaciones ASG como fuente de alfa

En nuestra opinión, los inversores deben plantearse el uso de las calificaciones ASG de la misma manera que aplican las recomendaciones de comprar, mantener y vender que emiten las empresas de análisis de inversiones. Dicho de otro modo, deberían tratar las puntuaciones como si fueran opiniones de inversión.

De esta forma se disiparían algunas de las críticas que recibe el sector.

En primer lugar, reduciría la necesidad de que las calificaciones de los distintos proveedores fueran similares. Siempre y cuando las agencias de calificación fueran lo suficientemente claras sobre lo que reflejan sus puntuaciones, sus dictámenes podrían juzgarse por sí solos.

En segundo lugar, esta situación crearía un contexto en el que determinadas calificaciones ASG podrían distinguirse como una fuente potencial de alfa. Imaginemos una situación en la que los sistemas de puntuación ASG convergieran y una cantidad suficientemente grande de inversores los utilizara. En este supuesto, lo más probable es que los mercados financieros incorporaran esta información en los precios de los valores. Las calificaciones ASG no ofrecerían ninguna información predictiva y las primas ASG desaparecerían en su mayor parte. Los buscadores de alfa acabarían insatisfechos.

En la situación alternativa, en la que las puntuaciones ASG se consideran opiniones de inversión, los calificadores con sistemas superiores tendrían la oportunidad de demostrar mejor su potencial de generación de alfa.

En la práctica, aunque las correlaciones de las puntuaciones publicadas por los distintos proveedores de calificaciones son bastante bajas, existe disparidad a la hora de demostrar que las calificaciones ASG pueden contribuir a la rentabilidad de las inversiones.

Los estudios realizados hasta la fecha sobre diferentes proveedores de calificaciones, mercados o intervalos de tiempo indican que no existe una relación clara entre las calificaciones ASG y las rentabilidades superiores8.

Sí existen, no obstante, algunas evidencias de que las calificaciones ASG más elevadas se asocian a un menor riesgo futuro9, y de que la mejora continua de la puntuación ASG de una empresa puede dar lugar a una rentabilidad superior del precio de sus acciones10.

Dado que los sistemas de puntuación ASG varían de un proveedor a otro, no es de extrañar que los investigadores hayan tenido dificultades para determinar si las calificaciones ASG predicen las rentabilidades de las inversiones. Los estudios que se centran en carteras de empresas suelen poner a prueba un sistema de calificación cada vez, lo cual arroja conclusiones que no pueden generalizarse. Los que comparan la rentabilidad de los fondos ASG y no ASG, por su parte, suelen agregar distintos tipos de sistemas de calificación, lo que resta credibilidad a sus conclusiones.

Otro problema que se plantea al tratar de identificar señales de rentabilidad en las calificaciones ASG es que las metodologías de puntuación están en constante evolución. Los sistemas de calificación se perfeccionan periódicamente y muchas agencias modifican retrospectivamente sus puntuaciones históricas con el fin de ofrecer series temporales más largas.

Aunque lo hacen para ayudar a los inversores a comparar cómo han gestionado las empresas sus riesgos ASG a lo largo del tiempo con una metodología homogénea, esto puede generar un sesgo alcista (positivo) en el vínculo estimado entre las calificaciones y la rentabilidad futura de las inversiones.

Esto se debe a que las calificaciones históricas actualizadas pueden reflejar información que no estaba disponible en aquel momento. En otras palabras, en algunos casos, las correcciones pueden exagerar la capacidad de las calificaciones ASG para predecir la rentabilidad futura de las inversiones11.

07

Aplicaciones prácticas de las calificaciones ASG

A nuestro juicio, las calificaciones ASG de las empresas tienen varias aplicaciones prácticas:

Las calificaciones ASG se suelen utilizar en la creación de índices ASG pasivos, que generalmente se construyen de dos maneras: mediante un proceso de preselección, que excluye a las empresas con las puntuaciones ASG más bajas, o mediante la inclinación, consistente en ajustar las ponderaciones de las empresas de un índice de referencia de modo que favorezcan a los componentes con las calificaciones más altas12. A continuación, estos índices se utilizan para crear vehículos pasivos de inversión ASG de bajo coste.

Los índices ASG pasivos se utilizan, a su vez, como índices de referencia en estrategias de inversión ASG activas. La elección de un índice ASG es, paradójicamente, una decisión activa que requiere una evaluación exhaustiva por parte de los inversores. Los propietarios de activos deben ser muy cuidadosos a la hora de asegurarse de que la construcción del índice de referencia sea compatible con la filosofía y el proceso de inversión del gestor de la cartera. Por ejemplo, en el caso de una cartera temática centrada en la sostenibilidad, no sería lógico utilizar un índice de referencia ASG creado mediante la preselección de un universo con calificaciones ASG estándar.

Selección de valores y construcción de carteras. Las calificaciones ASG pueden emplearse de diversas maneras para servir de guía en la construcción de carteras. Pueden utilizarse para excluir a las empresas con puntuaciones bajas en los indicadores ASG o para inclinar las carteras hacia inversiones con puntuaciones ASG altas. Las calificaciones ASG también pueden utilizarse en los modelos de valoración para poner al día el coste del capital. Aun así, al utilizar las puntuaciones ASG de estas formas, los inversores deberían elegir únicamente calificaciones cuyas metodologías sean compatibles con sus propios objetivos y filosofía de inversión (p. ej., optar entre la perspectiva del riesgo del emisor frente a la del impacto en las partes interesadas, o entre la perspectiva absoluta frente a la relativa con respecto al sector). Como alternativa, los datos en los que se basan las calificaciones ASG pueden utilizarse, aunque procesados de forma diferente, de modo que estén en consonancia con la interpretación del inversor del alcance, medición y ponderación óptimos.

Reflejar las credenciales ASG a nivel de cartera. Esto es aplicable a la presentación de informes por parte de los gestores de activos cuyos destinatarios son los inversores/clientes. A este respecto, suele existir cierto conflicto a la hora de optar entre basarse en calificaciones aceptadas y reconocidas por los clientes o utilizar calificaciones que reflejen el proceso real de integración de los principios ASG en la cartera. También es aplicable a la comparación de carteras realizada por selectores de fondos. En este caso, el quid de la cuestión está en basarse en un sistema de calificación que refleje la filosofía de integración ASG preferida por el selector de fondos y que pueda aplicarse a escala.

Trascendencia del análisis ASG más allá de las calificaciones

En última instancia, las calificaciones ASG pueden ser un atajo útil para el análisis ASG. No cabe duda de lo cómodo que resulta para los inversores la posibilidad de agregar un gran número de indicadores ASG en una misma calificación de conjunto. Sin embargo, este método tiene sus límites. Concretamente, la agregación de indicadores ASG individuales conlleva el riesgo de que quede oculta información importante.

Nuestro método consiste en identificar los indicadores ASG más importantes y presentarlos en un panel que los gestores de carteras puedan utilizar para detectar las áreas problemáticas que requieren un análisis más detallado. Este método tiene la ventaja de que identifica los casos atípicos. Es posible que más adelante sea necesario un análisis más exhaustivo pero, en definitiva, el panel permite a los gestores de inversiones conocer más a fondo las empresas de sus carteras.

Fig. 5 - Ejemplo de panel de puntuaciones ASG, Pictet Asset Management

Fuente: Pictet Asset Management

Un ámbito donde creemos que las calificaciones ASG no son especialmente útiles es en de la interacción con las empresas.

Para que la interacción sea eficaz, es necesario que las empresas y los accionistas se pongan de acuerdo sobre un conjunto muy reducido de prioridades estratégicas. Las puntuaciones ASG globales –las que agregan información sobre varios aspectos– no ofrecen el suficiente nivel de detalle como para servir de base a los programas de interacción. Los inversores tendrían que acceder a los subindicadores de los factores ASG desagregados para descubrir cuáles son los puntos fuertes y débiles pertinentes.

08

El redoble de la normativa en materia de ASG

Los organismos reguladores, alarmados por las deficiencias del sector de las calificaciones ASG, han empezado a tomar medidas. En 2022, las autoridades japonesas introdujeron un código de conducta para los proveedores de calificaciones ASG13, mientras que la UE recientemente ha llevado a cabo su propia ronda de consultas previas a la reforma reglamentaria prevista14. Al parecer, muchos de los participantes en las consultas han pedido una mayor transparencia en las metodologías de las agencias. Está previsto que la Comisión Europea presente una propuesta legislativa a finales de 202315. El gobierno británico cEl Gobierno británico iniciará su propia consulta a finales de este año16.

En sus declaraciones públicas, los organismos reguladores han expresado varias preocupaciones y observaciones:

Los activos vinculados a credenciales ASG actualmente representan una gran proporción de los activos objeto de inversión, y las calificaciones ASG desempeñan un papel fundamental en el desarrollo y el crecimiento de los mandatos de inversión responsable.

La consolidación está cobrando impulso en el sector de las calificaciones ASG, lo cual podría dar lugar a la creación de un oligopolio.

Existen posibles conflictos de intereses en los casos en que los proveedores de calificaciones también ofrecen servicios de consultoría ASG a las empresas que califican.

Los proveedores de calificaciones ASG deben ser más transparentes en cuanto a las metodologías y procesos que aplican.

09

Resumen y conclusión

Las calificaciones ASG que proporcionan las dos agencias predominantes no evalúan el impacto medioambiental o social de los productos y servicios de las empresas, sino que se centran en el riesgo financiero para el emisor derivado de los factores ASG. Aunque algunas agencias de calificación ASG sí hacen más hincapié en las externalidades positivas o negativas de las actividades empresariales, no ofrecen una evaluación detallada del impacto positivo que tienen los productos o servicios de las empresas en el desarrollo de una economía sostenible.

Las agencias de calificación utilizan metodologías diferentes, con resultados dispares que a menudo provocan confusión entre los inversores. Una misma empresa puede ser calificada con una puntuación baja por una agencia y con una puntuación alta por otra. Los calificadores no ofrecen suficiente información al público sobre cómo calculan las puntuaciones ASG. Otro de los problemas es que cada calificador tiene su propio sesgo sistemático, los sesgos regionales y de tamaño de la empresa son algunos de los más frecuentes. Además, las metodologías subyacentes utilizadas por las agencias de calificación pueden ser incompatibles con la propia filosofía ASG del propietario de los activos.

Las calificaciones ASG de los fondos agregan las calificaciones de las posiciones de cartera subyacentes con arreglo a una fórmula. Esto añade un nuevo estrato de causas metodológicas de las divergencias.

En la construcción de carteras: las calificaciones ASG pueden utilizarse para crear estrategias e índices de referencia ASG pasivos. Su utilización está supeditada a todas las advertencias descritas en este informe. Los gestores de carteras activas también pueden considerar la posibilidad de desagregar las calificaciones ASG para obtener más información y complementarlas con conjuntos de datos ASG más amplios.

Las calificaciones ASG pueden servir de punto de partida para el análisis ASG. Incentivan a las empresas a facilitar información más transparente sobre los riesgos ASG a los que se enfrentan y a adoptar políticas que de otro modo no habrían tomado en consideración.

Como las calificaciones ASG son un promedio de las puntuaciones obtenidas en diversos aspectos del riesgo corporativo, no ofrecen una base suficiente para elaborar un programa de interacción con las empresas.

De cara al futuro, esperamos que el panorama de las calificaciones ASG evolucione rápidamente gracias al escrutinio de los organismos reguladores y a la aparición de nuevos competidores que recurren a métodos de datos alternativos.

Anexo 1 - Grado de pureza temática, taxonomía verde

Para los inversores que desean obtener exposición a empresas que contribuyen positivamente al medio ambiente o a la sociedad, la utilidad de las calificaciones ASG tradicionales es limitada.

En nuestra opinión, para esos inversores sería más provechoso centrararse en otros indicadores empresariales, como el porcentaje de los productos y servicios de una empresa que generan una contribución positiva.

Esto es fundamental en la inversión temática, donde el porcentaje de ingresos que se corresponde con un determinado tema medioambiental o social es un elemento clave básico para la construcción de la cartera.

Posiblemente este enfoque ha adquirido mayor relevancia en los últimos años debido a la aparición de amplias iniciativas de política de interés público, como la Taxonomía Verde de la UE y los Objetivos de Desarrollo Sostenible (ODS) de la ONU, que han propiciado el desarrollo de nuevas herramientas de datos que pueden utilizarse en la construcción de carteras.

Entre ellas se incluyen bases de datos que evalúan los ingresos verdes, o porcentajes de ingresos alineados con los ODS, de las empresas. Aunque estas herramientas no restan utilidad a las calificaciones ASG, claramente su objetivo es reflejar un aspecto muy diferente de la sostenibilidad.

Anexo 2 - Opciones en cuanto al alcance: ejemplos con la estrategia Pictet Premium Brands

Determinar los aspectos ASG que deben incluirse en las calificaciones ASG constituye un requisito esencial de la inversión sostenible. Su importancia puede ejemplificarse con un caso práctico.

La estrategia Premium Brands de Pictet Asset Management invierte principalmente en empresas de consumo. Los gestores han desarrollado un sistema propio de puntuación ASG, cuya característica clave es la determinación de los aspectos ASG más importantes para cada segmento de la cartera. Incluso en un universo tan relativamente homogéneo, la importancia puede variar considerablemente de un sector a otro. Tomemos como ejemplo el segmento de los viajes y el de los artículos de lujo. A partir de la evaluación de la importancia realizada por el equipo, se determinó que ambos segmentos tenían tres aspectos ASG importantes en común y otros tres aspectos ASG diferentes cada uno.

Dependiendo de los analistas, gestores de carteras o proveedores de calificaciones ASG, se puede llegar a conclusiones diferentes sobre qué aspectos ASG son los más importantes. Esto explica la disparidad en los resultados de las calificaciones que se deriva de las diferencias en el alcance.

Fig. 6 - Factores ASG importantes para el sector de los viajes y el de los artículos de lujo*

[1] Lord Kelvin pronunció estas palabras en una conferencia titulada “La teoría ondulatoria de la luz” en el Instituto Franklin de EE.UU. en septiembre de 1884. Véase: https://sourcebooks.fordham.edu/mod/1884kelvin-light.asp [2] Por ejemplo, en julio de 2023, la petrolera Chevron Corp fue calificada con un nivel de riesgo ASG elevado por Sustainalytics (la segunda peor categoría de 5), mientras que fue calificada como A por MSCI (la tercera mejor categoría de 7). [3] Berg,F., Kölbel, J.F.,Rigobon, R., (2022) 'Aggregate Confusion: The Divergence of ESG Ratings', Review of Finance, vol. 26, número 6, noviembre de 2022, págs. 1315–1344. Estudio basado en análisis de MSCI, Morningstar Sustainalytics, Moody's, KLD, Refinitiv y S&P Global. [4] Prall, K. (2021), 'ESG Ratings: Navigating Through the Haze', CFA Institute. https://blogs.cfainstitute.org/investor/2021/08/10/esg-ratings-navigating-through-the-haze/ [5] Véase Berg et al. (2022) [6] Véase, por ejemplo, Doyle, T. (2018) “Ratings that Don't Rate: The Subjective World of ESG Ratings Agencies', American Council for Capital Formation. https://accfcorpgov.org/wpcontent/uploads/2018/07/ACCF_RatingsESGReport.pdf [7] Los segmentos de gran, mediana y pequeña capitalización se definen como el tercil superior, medio e inferior de la distribución de la capitalización bursátil global. [8] Véase, por ejemplo: https://climateimpact.edhec.edu/does-esg-investing-improve-risk-adjusted-performance [9] Véase, por ejemplo: Dunn, J., Fitzgibbons, S. y Pomorski, L. (2018), 'Assessing Risk Through Environmental, Social and Governance Exposures,' Journal of Investment Management. Estudio basado en datos de MSCI. [10] Véase: Bekaert, G, Rothenberg, R.V., Noguer, M., (2022), 'Sustainable Investment - Exploring the Linkage between Alpha, ESG, and SDG's', Documento de trabajo de SSRN, noviembre. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3623459. Véase también: Rients, G., y Gerritsen, D., (2023), 'ESG Rating Score Revisions and Stock Returns', disponible en SSRN: https://ssrn.com/abstract=4218969 [11] Véase, por ejemplo, Berg et al. (2020). [12] Para obtener orientación sobre cómo utilizar las calificaciones ASG para mejorar las características ASG de una cartera al tiempo que se mantienen las demás características de la cartera, consulte: Barber, D., Kopp, A., Cottet R. y Susinno, G. (2022), «How to Improve the ESG Profile of Portfolios while Maintaining a Similar Risk-Adjusted Return», Journal of Risk Management in Financial Institutions, volumen 15, n.º 1, disponible en SSRN: https://ssrn.com/abstract=4076841 [13] https://www.esginvestor.net/japan-finalises-code-of-conduct-for-esg-data-providers/ [14] https://finance.ec.europa.eu/regulation-and-supervision/consultations/finance-2022-esg-ratings_en [15] https://www.responsible-investor.com/ec-expected-to-publish-esg-ratings-regulation-proposal-in-mid-june/ [16] https://www.gov.uk/government/consultations/future-regulatory-regime-for-environmental-social-and-governance-esg-ratings-providers

Caroline Reyl se incorporó a Pictet Asset Management en 2002 y es gestora senior en el equipo Thematic Equities. Comenzó su trayectoria profesional en 1994 en la división de finanzas corporativas de Lehman Brothers, donde trabajó como analista en Nueva York y Londres durante tres años. En 1997, pasó a ser gestora de fondos en GLG Partners (una sociedad gestora de hedge funds, que entonces formaba parte de Lehman Brothers). Se encargó de la gestión de dos fondos europeos long-only y ayudó a seleccionar inversiones long-short. Caroline se graduó en Finanzas y Economía en el Instituto de Estudios Políticos de París y tiene un DESS (máster francés) en Finanzas de la Universidad Paris-Dauphine.

Acerca de

Stephen Freedman

Stephen Freedman se incorporó a Pictet Asset Management en 2019 y es responsable de análisis y sostenibilidad en el equipo de renta variable temática. También preside los comités consultivos temáticos. Antes de incorporarse a Pictet, Stephen trabajaba en UBS Wealth Management, donde su cargo más reciente fue como responsable de soluciones de inversión sostenible para el continente americano, con sede en Nueva York. Anteriormente, ocupó varios puestos en el ámbito de la estrategia de inversión, entre ellos el de responsable de estrategia de inversión temática y de asignación táctica de activos. En 1998, comenzó su trayectoria profesional en UBS, Zúrich, como economista y analista de políticas públicas. Desde 2018, imparte clases sobre finanzas medioambientales en la Universidad de Nueva York. También fue el copresidente fundador del Seminario de Finanzas Sostenibles de la Universidad de Columbia entre 2016 y 2019. Stephen posee un doctorado y un máster en Economía por la Universidad de St. Gallen. Es analista financiero titulado (CFA) y obtuvo el certificado de gestor de riesgos financieros (FRM) de la Global Association of Risk Professionals.

Acerca de

Faisel Syed

Faisel Syed se incorporó a Pictet Asset Management en agosto de 2021 como consultor de finanzas sostenibles y, desde febrero de 2022, forma parte del equipo de ASG. Anteriormente, Faisel trabajó durante cuatro años en el equipo de inversión sostenible de Credit Suisse en Zúrich, donde fue gestor de carteras multiactivos y asesor de estrategia empresarial (especialicado en integración ASG y desarrollo de productos de ISR). Anteriormente, fue asesor de inversiones certificado y estratega de inversiones multiactivos. Comenzó su trayectoria profesional en 2014 como consultor en la división de gestión de activos del EFG Bank. Faisel es licenciado en Banca y Finanzas por la USI (Universidad de Lugano) y fue profesor invitado en la Academia de Estudios Económicos de Moldavia para fomentar el desarrollo económico sostenible.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.