Bonos emergentes: sin miedo a China

Puede que China se esté ralentizando, pero creemos que eso no disminuye las oportunidades que ofrece la deuda emergente. Descubramos el porqué.

Escrito por

Sabrina Jacobs

Gestora senior de carteras de clientes

Echo Chen

Analista de inversiones

China no es solo la segunda mayor economía del mundo, sino también el segundo mayor mercado de bonos.1 No es de extrañar que cuando China estornuda, los inversores en bonos emergentes se pongan nerviosos. Pero creemos que no hay que dejarse llevar por el pánico, por tres razones clave.

Para empezar, las perspectivas económicas de China no son tan difíciles como parecen a primera vista.

Aunque el sector inmobiliario sigue siendo débil, hay algunos puntos brillantes en otros sectores. El turismo nacional es ahora más alto que antes del coronavirus, y el turismo hacia el exterior ha recuperado más del 50% de los niveles de 2019 (lo que también beneficia al resto de Asia emergente, como Macao, Hong Kong y Tailandia). En general, el sector servicios está resistiendo bien y la inversión pública es fuerte.

Las autoridades chinas también han sido proactivas a la hora de apuntalar el crecimiento. Han reducido los tipos de interés y han apoyado al sector inmobiliario. Los tipos hipotecarios se han reducido en 150 puntos básicos desde el máximo y esto tiende a repercutir en los prestatarios con retraso, por lo que los beneficios aún no se han materializado en gran medida. En la reciente reunión del Politburó, las autoridades se comprometieron a intensificar las medidas anticíclicas, que podrían incluir planes de ayuda a jóvenes demandantes de empleo y la flexibilización de las restricciones de compra para apoyar al sector inmobiliario. La reunión del Politburó omitió la frase «la vivienda es para vivir, no para especular», una señal importante.

Los economistas han rebajado recientemente las previsiones de crecimiento de China para 2023, con unas expectativas de consenso que convergen hacia la previsión oficial del 5%. Aunque esta cifra es inferior a las expectativas iniciales (de alrededor del 6% tras un fuerte repunte en el primer trimestre), sigue siendo una mejora notable en comparación con el año pasado.

Esto, a su vez, debería ayudar a los mercados emergentes en general a mantener un atractivo diferencial de crecimiento en relación con sus homólogos desarrollados, en beneficio de los bonos soberanos y corporativos emergentes.

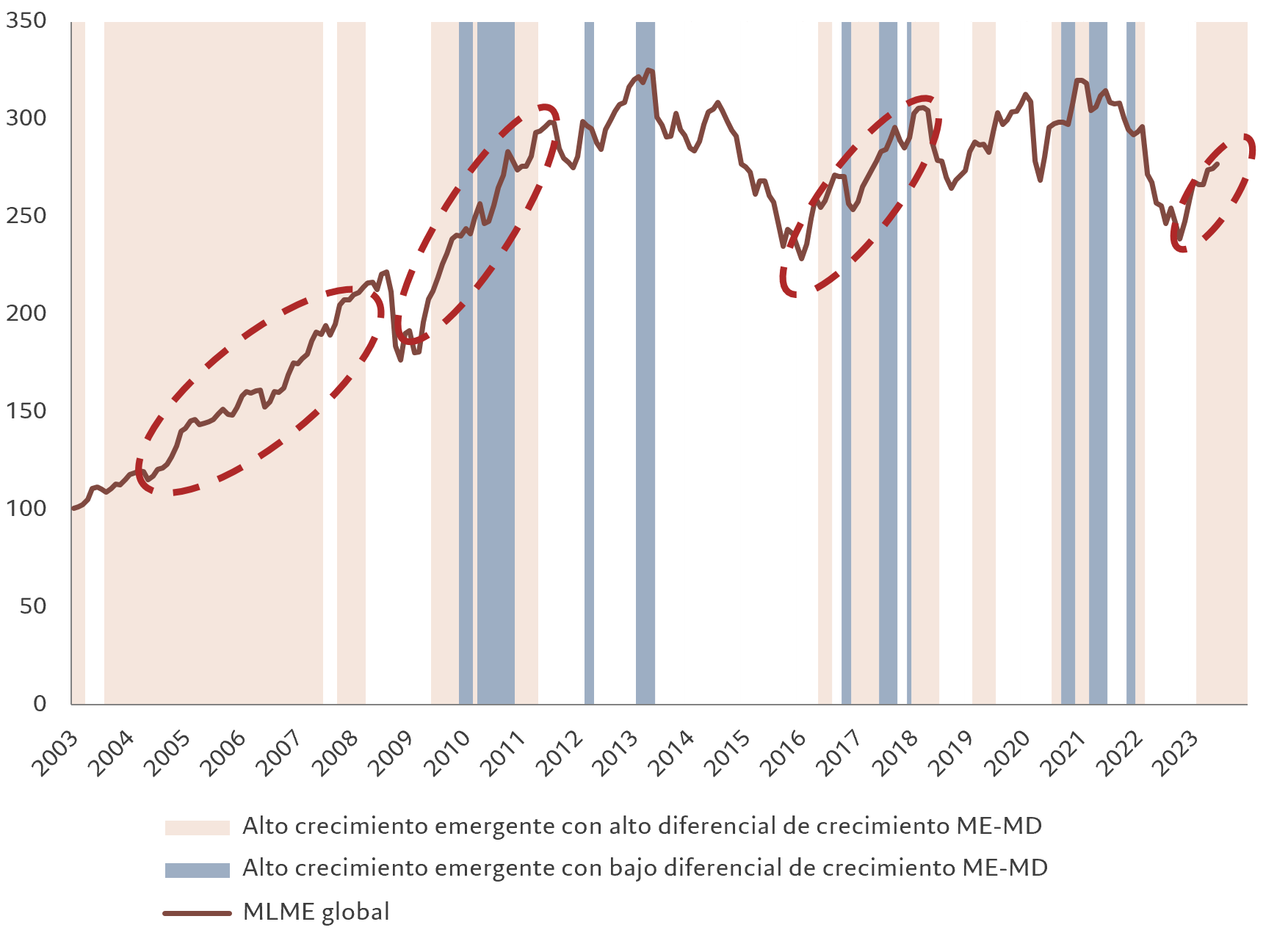

Fig. 1 - Impulso del crecimiento

Crecimiento del PIB, % q/q anualizado y rentabilidad emergente en moneda local

Fuente: Pictet Asset Management, CEIC, Refinitiv. Diciembre 2002=100. Datos del período comprendido entre el 01/01/2003 y el 27/07/2023.

Observamos un diferencial de crecimiento de 4 puntos porcentuales para este año y el próximo. Se trata de un margen considerable y, por tanto, aunque el crecimiento de China no alcance las expectativas actuales, el diferencial de crecimiento entre los mercados emergentes y los países desarrollados seguiría siendo significativo.

Nuestro análisis muestra que, históricamente, esta diferencia se ha visto acompañada por la apreciación de las divisas emergentes frente al dólar estadounidense y la rentabilidad superior general de los activos emergentes (véase Fig. 1).

Dominio desvanecido

En segundo lugar, aunque China es claramente una parte muy importante del universo emergente, su dominio no es tan fuerte como antes. El destino de otros mercados emergentes se ha desvinculado del de China en los últimos años en términos de rentabilidad macroeconómica y de las clases de activos.

Los diferentes enfoques de los confinamientos por la COVID-19 y las respuestas políticas han dado lugar a trayectorias divergentes para el crecimiento, los tipos y la inflación. China se confinó más severamente que muchos otros países. Por lo tanto, solo ahora se está recuperando económicamente y no ha experimentado el fuerte aumento de la inflación que se observa en casi todo el mundo, en diferentes grados.

Mientras que otros bancos centrales de los mercados emergentes, especialmente en Latinoamérica, han subido los tipos de interés de forma proactiva en los últimos dos años, el Banco Popular de China ha mantenido una senda de relajación para respaldar el crecimiento. Ahora, otros bancos centrales de mercados emergentes se preparan para flexibilizar su política monetaria, lo que podría suponer un enorme impulso para sus mercados de deuda local. Los activos chinos no recibirán un impulso tan marginal ya que el Banco Popular de China ya está en modo de flexibilización, aunque su postura monetaria actual debería ser ligeramente positiva en lugar de un obstáculo para el tema general de la flexibilización monetaria emergente.

La divergencia también subraya la menor dependencia de otras economías emergentes en China a través del vínculo de los precios de las materias primas. En la década de 2000, la demanda china de materias primas supuso un gran impulso para los países en desarrollo, dado el predominio de los exportadores de materias primas en el universo emergente en aquel momento. Sin embargo, hoy en día, los mercados emergentes son un grupo mucho más diverso y tienen una proporción mucho más equilibrada de exportadores e importadores de materias primas. Por lo tanto, la falta de demanda actual de materias primas por parte de China es mucho menos problemática para el resto de los mercados emergentes de lo que habría sido hace 10 o 20 años.

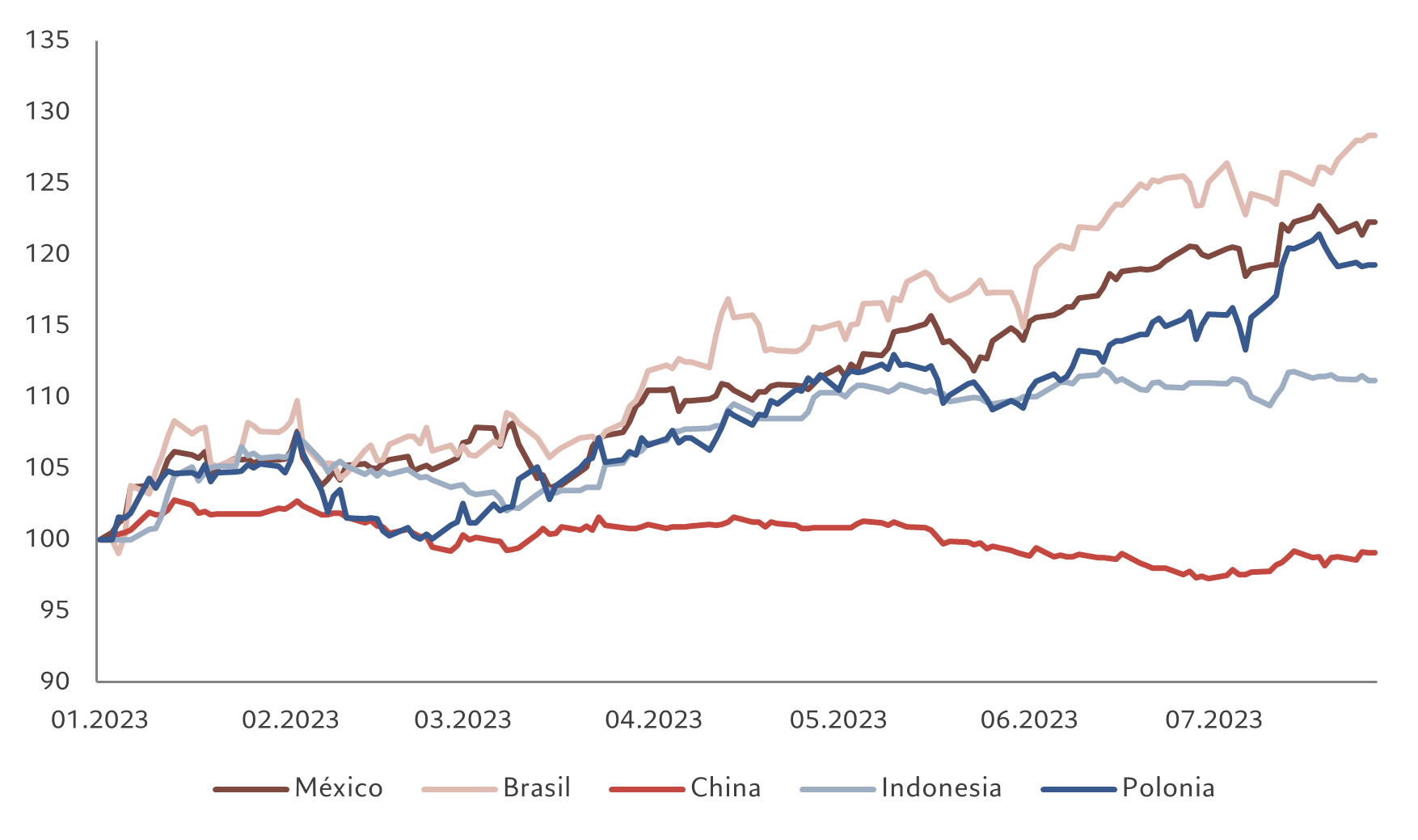

Fig. 2 - Rendimientos diversos

Evolución de determinados índices de bonos de gobierno nacionales de rentabilidad total

Fuente: Pictet Asset Management, Bloomberg, JP Morgan. Enero 2023 = 100. Datos del período comprendido entre el 01/01/202 y el 27/07/2023.

No es de extrañar que los mercados también diferencien entre los activos chinos y los de otros mercados emergentes (véase Fig. 2).

El índice JP Morgan Local Sovereign, GBI-EM, ha subido un 10,5% en USD en lo que va de año, mientras que su subíndice chino ha bajado un 0,7% en el mismo periodo. Mientras que, por ejemplo, las divisas latinoamericanas han repuntado este año, lideradas por el real brasileño, el renminbi chino ha perdido un 3,3% frente al dólar estadounidense.2

Ciclo del dólar: el impacto en los bonos emergentes

Descubra cuál será el impacto del ciclo del dólar en los bonos emergentes de la mano de Mary-Therese Barton, Head of Emerging Market Fixed Income en Pictet Asset Management.

Fuente: Pictet Asset Management.

Oportunidades más allá de China

En tercer lugar, observamos algunos avances muy positivos en todos los países en desarrollo, que dan lugar a oportunidades de inversión potencialmente gratificantes.

México se está beneficiando de las empresas que están acercando su producción al mercado estadounidense. Las tasas de inmuebles vacíos han disminuido significativamente en las principales ciudades mexicanas, mientras que las demandas de alquiler están aumentando. En general, esperamos que el traslado de la producción a países cercanos impulse las exportaciones mexicanas en casi un 3% del PIB a través de oportunidades a corto y medio plazo. En otros países latinoamericanos se aprecian tendencias similares. Parte de esta inversión se está desviando de China debido a las tensiones geopolíticas entre Washington y Pekín. Por tanto, la pérdida de China será la ganancia de otras economías emergentes.

India e Indonesia, por su parte, registran una mejora en el crecimiento económico, impulsado en gran medida por el mercado interno. Esto augura grandes expectativas no solo para la deuda soberana, sino también para el crédito en algunos sectores. A nuestros equipos de crédito emergente les gusta especialmente las empresas de energía verde de esta región, así como las infraestructuras y el transporte de la India y las empresas de consumo de Indonesia. El sector financiero debería registrar buenos resultados, ya que un fuerte crecimiento económico se traduce en un aumento de los préstamos.

También observamos una evolución positiva en algunos mercados fronterizos. Las autoridades nigerianas han armonizado recientemente la infinidad de tipos de cambio del país, lo que indica una evolución hacia una política monetaria más centrada y previsible y un régimen monetario no intervencionista. También han reducido las costosas subvenciones de combustible, lo que aumenta la posibilidad de una mejora de los saldos fiscales de Nigeria, lo que a su vez debería aumentar la confianza de los inversores y las entradas de capital en el país.

Zambia, por su parte, ha logrado un innovador acuerdo de refinanciación de deuda y se espera que Ghana siga su ejemplo.

Por ahora, creemos que algunas de estas oportunidades son más atractivas que las que se ofrecen en China, donde varias de nuestras carteras se posicionan de forma más neutral. No obstante, creemos que, a medio plazo, China sigue siendo una parte importante de una cartera diversificada en mercados emergentes; su gran economía nacional le permite elaborar políticas a medida no correlacionadas con la evolución en otros lugares del mundo.

Actualmente, en China nos gusta el sector tecnológico. Recientemente, se han dado señales políticas mucho más amistosas tras tres años de normas restrictivas. Por el contrario, seguimos siendo prudentes sobre el sector inmobiliario.

En general, creemos que la desaceleración de China es manejable, especialmente porque ya ha provocado un mayor apoyo de las autoridades, y es probable que el nivel mínimo quede atrás en el segundo trimestre. Las perspectivas para la deuda emergente siguen siendo sólidas, con algunas oportunidades atractivas dentro de China y muchas más fuera de ella.

Más información sobre inversiones en mercados emergentes

Intensidad máxima: descarbonización de las carteras de bonos corporativos emergentes

Las economías emergentes están mejorando su eficiencia en el uso de carbono. Esto debería ayudar a los inversores a ajustar sus carteras de bonos corporativos a los objetivos sostenibles.

Diciembre 2022

El regionalismo irrefrenable de Asia

Existe la opinión generalizada de que el mundo se está desglobalizando. La creciente interdependencia de Asia y su fortaleza económica desmienten ese mito. El comercio mundial seguirá impulsando el rápido crecimiento de Asia emergente.

Julio 2023

La deuda emergente resplandece mientras el dólar pierde brillo

La deuda emergente, tanto soberana como corporativa, debería verse beneficiada a medida que el incesante avance del dólar de los últimos 15 años empiece a perder fuelle.

Marzo 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.