Bonos globales: renta fija en constante fluctuación

Desde que empezó a gestionar el fondo Pictet-Absolute Return Fixed Income hace tres años Andrés Sánchez Balcázar ha observado cambios notables en el mercado de renta fija. En este Q&A reflexiona sobre estos vaivenes y explica por qué la volatilidad será probablemente una característica permanente del panorama de la inversión.

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

En los tres años transcurridos desde que empezó a gestionar la estrategia Pictet-Absolute Return Fixed Income, el mercado de bonos parece haberse desarticulado. ¿De qué maneras ha cambiado el panorama de la renta fija en ese período y cómo ha afectado esto al modo en que gestiona su cartera?

En los últimos tres años se ha producido lo que a mi entender es un número bastante inquietante de acontecimientos perjudiciales y minicrisis. Cada uno de ellos –ya sea la crisis de la deuda griega, la inesperada desvinculación del franco suizo del euro, la aparición de rendimientos negativos en la deuda, o la devaluación del renminbi en China– es una manifestación de la lucha de la economía mundial por volverse más equilibrada. Y no está claro cómo va a funcionar esta transición. Es –y continuará siendo– un proceso bastante volátil.

Lo que empeora las cosas es que los mercados de renta fija no son tan líquidos como solían ser.

Así pues, es un territorio desconocido para los inversores. Pero una lección que hemos aprendido es que el posicionamiento direccional ya no es una estrategia viable por sí misma. Lo que quiero decir es que los inversores tendrán problemas si se limitan a ver la dirección de los tipos de interés y nada más. Tienen que asegurarse simultáneamente frente a lo que podría pasar si sus opiniones económicas resultan ser erróneas. Concienciarse sobre el riesgo –o buscar modos baratos de proteger la cartera frente a acontecimientos que podrían influir en las rentabilidades– es particularmente importante.

Los inversores también tienen que prestar mucha más atención al valor. Tienen que asegurarse de que están invirtiendo al precio adecuado y recibiendo compensación

suficiente por el riesgo de efectuar esa inversión.Lo que empeora las cosas es que los mercados de renta fija no son tan líquidos como solían ser.

Así pues, es un territorio desconocido para los inversores. Pero una lección que hemos aprendido es que el posicionamiento direccional ya no es una estrategia viable por sí misma. Lo que quiero decir es que los inversores tendrán problemas si se limitan a ver la dirección de los tipos de interés y nada más. Tienen que asegurarse simultáneamente frente a lo que podría pasar si sus opiniones económicas resultan ser erróneas. Concienciarse sobre el riesgo –o buscar modos baratos de proteger la cartera frente a acontecimientos que podrían influir en las rentabilidades– es particularmente importante.

Los inversores también tienen que prestar mucha más atención al valor. Tienen que asegurarse de que están invirtiendo al precio adecuado y recibiendo compensación

En un momento en el que es más difícil comprar y vender bonos, los inversores tienen que ser capaces de mantener una perspectiva a largo plazo. Al cambiar entre inversiones con demasiada frecuencia cuando la liquidez está deteriorándose se incurre en elevados costes de negociación que pueden lastrar las rentabilidades de la cartera. Saber que un título se ha comprado a un precio razonable hace que la estrategia de "comprar y mantener" sea más fácil de implementar.

Los inversores también tienen que prestar mucha más atención al valor. Tienen que asegurarse de que están invirtiendo al precio adecuado y recibiendo compensación suficiente por el riesgo de efectuar esa inversión.

La combinación de un crecimiento fuerte en los activos gestionados de los fondos de renta fija y una disminución del volumen de bonos mantenidos por creadores de mercado como los bancos indica que está resultando cada vez más difícil comprar y vender títulos de deuda. ¿En qué medida deberían preocuparse los inversores por la liquidez?

Este año, más que nunca, estamos presenciando los efectos de una liquidez más débil. La volatilidad inusualmente alta vista recientemente tanto en los US Treasuries como en los Bunds alemanes es una buena prueba de ello. Y las condiciones de trading podrían complicarse aún más. Dado que es probable que la Reserva Federal empiece pronto a endurecer su política monetaria, en las próximas semanas podría verse una gran cantidad de nuevas emisiones de bonos corporativos de empresas que tratan de captar fondos baratos antes de que los costes de financiación aumenten. En años anteriores, parte de esa oferta sería absorbida por instituciones bancarias. Pero ahora que los bancos son compradores menos dispuestos, todo aumento de la oferta de bonos plantea la perspectiva de una mayor volatilidad.

Otra observación que haría es que, aunque los bancos centrales estén comprando bonos, el diferencial de rendimiento entre los bonos corporativos y la deuda pública ha aumentado. Para mí, esto es un signo de que los mercados van empezando a incluir poco a poco una prima de liquidez en los bonos corporativos – un reconocimiento de que estos títulos serán más difíciles de comprar o vender en el futuro.

Otra observación que haría es que, aunque los bancos centrales estén comprando bonos, el diferencial de rendimiento entre los bonos corporativos y la deuda pública ha aumentado. Para mí, esto es un signo de que los mercados van empezando a incluir poco a poco una prima de liquidez en los bonos corporativos – un reconocimiento de que estos títulos serán más difíciles de comprar o vender en el futuro.

¿Está la Reserva Federal de EE.UU. preparando bien a los inversores para lo que sería su primera subida de tipos de interés en el país en una década?

No parece que vayamos a ver una subida de tipos este año, en contra de las expectativas anteriores de la Fed. Pero, en cierto sentido, no veo mal que la Fed haya adoptado una actitud más conciliadora en las últimas semanas. No puede decirse que EE.UU. tenga una enorme presión inflacionista. Y tampoco que la economía nacional sea supersólida. Desde una perspectiva interna, a mi parecer la Fed siempre estuvo dispuesta a no hacer ningún movimiento este año.Lo que encuentro más problemático es el cambio en la naturaleza de las comunicaciones de la Fed. Ha introducido en su planteamiento lo que describe como el "entorno externo" y nadie sabe realmente lo que eso significa, o a qué mercados o economías se refieren la presidenta de la Fed Janet Yellen y sus colegas. Pero ¿por qué iba a querer la Fed incluir en su planteamiento algo que no puede controlar?

Al hablar de este "entorno externo", la Fed crea más dificultades a los inversores – el banco central se ha vuelto muy difícil de interpretar y, sencillamente, ha introducido más volatilidad en el mercado.

El banco central se ha vueltomuy difícil de interpretar y, sencillamente, ha introducidomás volatilidad en el mercado.

Así pues, aunque creo que los tipos de interés permanecerán a niveles ultrabajos durante bastante tiempo, el mercado no está tomándose nada bien esta falta de claridad por parte de la Fed. Si los inversores no tienen clara la postura de la Fed, no pueden estar seguros sobre el nivel al que deberían descontar el riesgo. Y si no tienen esta seguridad sobre la determinación del precio del riesgo, serán más cautelosos con la compra de deuda menos líquida, como el high-yield.

Usted afirma que las autoridades monetarias de EE.UU. se han vuelto más difíciles de interpretar. ¿Puede decirse lo mismo de las autoridades chinas?

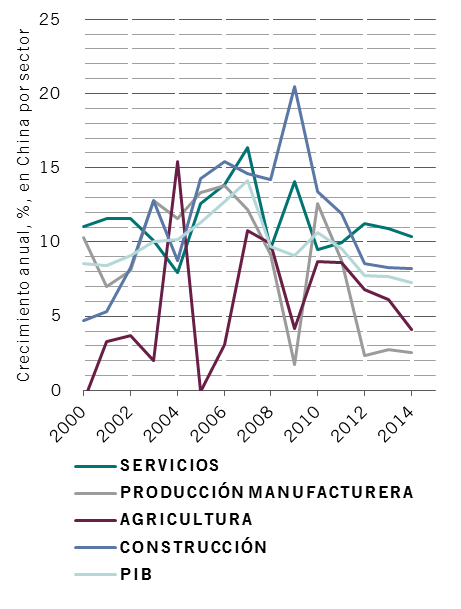

Sí. Las autoridades chinas no parecen estar ejerciendo el mismo grado de control que solían sobre la economía o sobre los mercados financieros. Han intervenido en los mercados de renta variable y renta fija, pero sin demasiado éxito. A los inversores se les ha vendido la idea de una transición muy controlada desde una economía guiada por la inversión, dependiente de la industria manufacturera, a una en la que el consumo interno tendrá un mayor papel que jugar. Creo que esto sucederá, pero hará falta tiempo para llegar a ese punto. Llevará varios años – más tiempo del que las autoridades tal vez piensen.

Además, esta reestructuración económica no se producirá sin algún tipo de trauma en el camino. Sería raro poder hacer esta transición sin algún accidente de un tipo u otro. Podría ser que los chinos se excedieran cuando estimularon la economía inmediatamente después del estallido de la burbuja crediticia en EE.UU. en 2008, y después sobreactuaran más recientemente al intentar ralentizar la economía y librarla de la actividad manufacturera.

Ahora, las autoridades chinas se encuentran en una situación difícil porque la economía no parece estar reaccionando ante las diversas medidas de estímulo que están poniendo en vigor. Es irónico, al examinar la política monetaria de China, que ahora sea realmente más restrictiva que hace un mes. Su credibilidad no ha mejorado por el modo en que han gestionado la divisa. Devaluaron la divisa y después se retractaron de esa devaluación introduciendo controles de capitales. En ese sentido, son similares a la Fed – enviando mensajes contradictorios al mercado.

Además, esta reestructuración económica no se producirá sin algún tipo de trauma en el camino. Sería raro poder hacer esta transición sin algún accidente de un tipo u otro. Podría ser que los chinos se excedieran cuando estimularon la economía inmediatamente después del estallido de la burbuja crediticia en EE.UU. en 2008, y después sobreactuaran más recientemente al intentar ralentizar la economía y librarla de la actividad manufacturera.

Ahora, las autoridades chinas se encuentran en una situación difícil porque la economía no parece estar reaccionando ante las diversas medidas de estímulo que están poniendo en vigor. Es irónico, al examinar la política monetaria de China, que ahora sea realmente más restrictiva que hace un mes. Su credibilidad no ha mejorado por el modo en que han gestionado la divisa. Devaluaron la divisa y después se retractaron de esa devaluación introduciendo controles de capitales. En ese sentido, son similares a la Fed – enviando mensajes contradictorios al mercado.

¿Cuáles son las perspectivas para los mercados emergentes ahora que la economía china está expandiéndose a un ritmo más lento que en los últimos años?

Las turbulencias que los mercados emergentes están experimentando ahora pueden remontarse a 2010. Entonces, gracias a un enorme estímulo de China, el crecimiento en el mundo en desarrollo adquirió fortaleza a un ritmo rápido. Pero ese crecimiento resultó ser una burbuja.

LA REESTRUCTURACIÓN DE CHINA VE CÓMO LOS SERVICIOS ECLIPSAN A LAS MANUFACTURAS

Ahora que China está reduciendo la inversión en infraestructuras y que su demanda de materias primas ha caído, los mercados emergentes han visto desacelerarse el crecimiento. Y mientras el crecimiento se desaceleraba, hemos visto el regreso de algunas políticas mal encaminadas – el fracaso de Brasil en el control del gasto público y la inflación es solo un ejemplo de esta tendencia.

Así pues, como inversor, te encuentras teniendo que prestar mucha más atención a riesgos específicos de países en los mercados emergentes. Las perspectivas económicas de los países que componen los mercados emergentes divergirán. Dicho esto, no creo que los mercados emergentes estén a punto de entrar en una crisis similar a las que vimos a lo largo de la década de 1990. Las reformas que han hecho en los últimos años –como una mejor gestión de su capital y de sus cuentas corrientes y el cambio de la deuda pública de USD a divisa local– significan que tienen las herramientas necesarias para superar las dificultades que les aguarden. Lo que estamos viendo es una revalorización del riesgo, no el comienzo de una crisis.

¿Cómo está posicionada su cartera?

En los mercados desarrollados, sigue siendo difícil asegurarse un nivel atractivo de rendimiento sin asumir niveles de riesgo considerables. Así pues, aunque esperamos que los tipos de interés continúen en niveles históricamente bajos durante algún tiempo y continuamos viendo algo de valor en los bonos high-yield, queremos evitar estar excesivamente expuestos a cualquier clase de activos o mercado. En los mercados europeos el sector que favorecemos es el financiero, cuya deuda, tanto senior como subordinada, ofrece rendimientos atractivos.

Como he señalado antes, creo que China conseguirá sacar adelante su prevista transición a una economía más impulsada por el consumo. Pero este cambio tendrá consecuencias para los mercados emergentes – particularmente los exportadores de materias primas que solían depender de China para crecer. En este sentido, la cartera ha mantenido durante algún tiempo posiciones cortas en una serie de monedas emergentes y mercados de renta fija. Creemos que el rand sudafricano, el peso chileno y el ringgit malasio estarán entre las monedas que más se deprecien en los próximos meses.

Dicho esto, existen áreas en los mercados emergentes que sí ofrecen valor. La deuda emergente denominada en dólares es una de ellas. Aquí, los inversores pueden obtener un nivel atractivo de rendimiento sin la volatilidad que conlleva la exposición a divisas. Las valoraciones de dicha clase de activo son atractivas, pues muchos deudores soberanos emergentes se han visto injustificadamente afectados por Brasil, el cual ha sido rebajado hace poco a la categoría de bono basura por la agencia de calificación Standard and Poor’s.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.