Los sobresaltos en lo político la inflación y el endurecimiento de la financiación se opondrán a la mejora del crecimiento y de los beneficios empresariales.

El invierno está a las puertas y mientras el frío aumenta en el hemisferio norte, en el terreno financiero hay un factor que comienza a calentarse: la inflación.

Desde EE.UU. en el oeste, hasta Japón y China en el Lejano Oriente, prevemos en 2017 un aumento de la presión sobre los precios en la práctica totalidad de las principales economías, y a nivel mundial, la inflación alcanzará máximos de los últimos cuatro años. En EE.UU., es de prever que la victoria de Donald Trump en las elecciones presidenciales alimente esta tendencia inflacionista, pues la promesa de un importante incremento del gasto en infraestructuras y de recortes fiscales introducirá miles de millones de dólares en la economía y dará lugar al alza de los precios de las materias primas.

Entretanto, en el Reino Unido, los precios se incrementarán debido a la depreciación del 12% (tipo de cambio ponderado por el comercio exterior), que la libra esterlina ha sufrido desde el referéndum del mes de junio, en el que los votantes optaron por la salida del país de la Unión Europea.

El cambio en el clima inversor se caracterizará también por el incremento de los riesgos geopolíticos y por la temida disminución de la abundante liquidez, uno de los factores que más ha favorecido al inversor en los últimos años.

En lo político, Europa es ahora el centro de todas las miradas. Tras las sendas sorpresas que han deparado el Brexit y la victoria del candidato republicano, el inversor estará pendiente de la más mínima señal que indique la presencia de sentimientos anti-establisment entre los votantes, ya sean los italianos del referéndum constitucional de diciembre, los franceses, que eligen presidente en primavera, o los alemanes, que irán a las urnas en las elecciones generales, muy probablemente tras el verano.

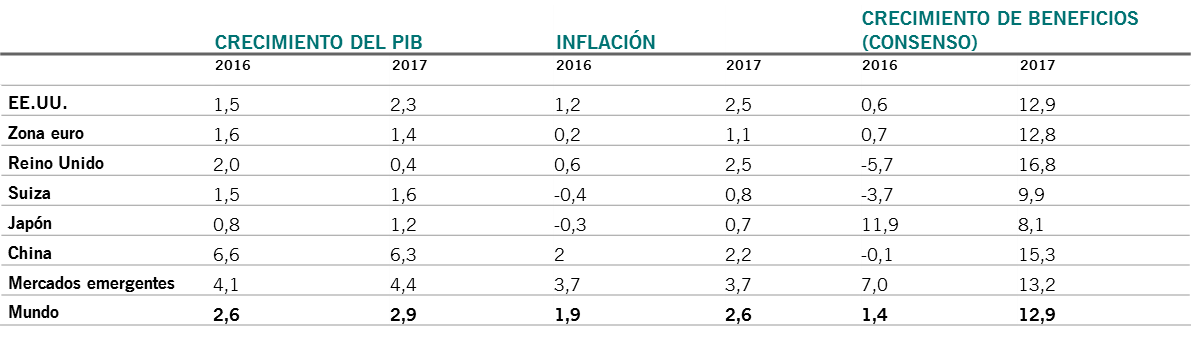

Previsiones económicas y de beneficios para 2017, en %

Fuentes: Pictet Asset Management, CEIC, Thomson Reuters Datastream. A 16 de noviembre de 2016.

Por su parte, la senda que seguirá la liquidez resulta bastante más predecible. En estos momentos prevemos que la Reserva Federal opte por tres subidas de tipos de interés hasta finales de 2017, la primera de ellas en diciembre de 2016. El número de subidas ha aumentado en relación a la previsión anterior, en la que se barajaban solo dos, pues opinamos que a las medidas de expansión fiscal que ha anunciado el futuro presidente responderá la Reserva Federal con una política monetaria más restrictiva.

En la zona euro, todo indica que el programa de expansión cuantitativa del BCE se prorrogará más allá de marzo, si bien creemos que las inyecciones de liquidez se reducirán a unos 60.000 millones de euros al mes para finales de 2017 debido al aumento del crecimiento y la inflación.

Opinamos que en 2017 la Reserva Federal, el BCE y sus homólogos del Reino Unido, China y Japón generarán en conjunto un volumen neto de liquidez por valor de 900.000 millones de dólares (una disminución cercana al 50% respecto a los 1,7 billones de dólares de 2016 y una caída significativa en comparación con el promedio de 1,2 billones de dólares anuales de los últimos siete años1).

La aceleración del crecimiento del PIB nominal jugará afortunadamente a favor de los resultados empresariales mundiales, que podrían incrementarse en 2017 hasta un 13% en comparación con el mediocre 1% de este año. La mejora de estos beneficios, a su vez, podría dar pie a que las empresas aumenten su inversión de capital, de manera que la inversión empresarial superara al gasto en consumo y se convirtiera en el principal factor de crecimiento económico.

La recuperación económica mundial, si bien de momento no brilla por su fuerza, se generaliza cada vez más. Aumentan tanto los indicadores de tendencia como la confianza empresarial mundial de las principales economías y opinamos que es posible que en EE.UU., la zona euro y Japón se produzcan sorpresas positivas, debido a políticas fiscales más expansivas.

1 La liquidez del banco central corresponde a la suma de las compras de activos y de las operaciones de crédito tras restar las operaciones monetarias de esterilización. Fuentes: Thomson Reuters Datastream, Pictet Asset Management.

02

Distribución de activos

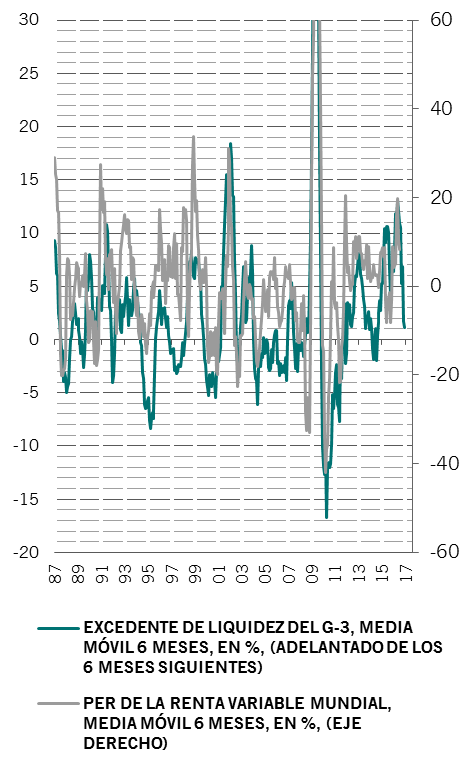

La disminución del volumen de liquidez: un riesgo que afecta a todas las clases de activos

El inversor habrá de prepararse pues 2017 no se presenta fácil. Los sobresaltos en lo político, el alza de la inflación y el endurecimiento de la financiación se opondrán a la mejora del crecimiento y al alza de los beneficios empresariales. Surge así un entorno difícil para la renta variable y claramente desfavorable a la renta fija y a aquellos valores que reparten dividendos que los asimilan a la renta fija.

La evolución del dólar americano es más matizada. A corto plazo tienen visos de imponerse los factores que impulsan su apreciación, como la subida de los tipos de interés y el estímulo económico derivado de las políticas de Trump, pero a más largo plazo estos se verán contrarrestados por la propia valoración de la moneda, que acumulará una tensión creciente, y posiblemente, por un menor interés del inversor extranjero por adquirir activos estadounidenses.

En el entorno actual saldrán ganando los valores cíclicos y los activos tradicionales de cobertura frente a la volatilidad y la inflación, es decir, el oro, el índice VIX y los bonos ligados a la inflación. Nos parece oportuno iniciar 2017 con bastante efectivo, que dará cobertura frente a las caídas de los mercados pero que, sobre todo, podrá emplearse para aprovechar cualquier dislocación o error en la fijación de precios, fruto de decisiones políticas o de medidas de política económica que defrauden las expectativas.

Ya está disminuyendo a un ritmo del 5% interanual el volumen de liquidez del dólar, medido por la base monetaria estadounidense y los activos extranjeros oficiales denominados en esta moneda en poder de la Reserva Federal. Se prevé que esta caída se acelere en 2017 a causa del progresivo aumento de los tipos por parte de la Fed, la persistente caída de las reservas de divisas de los emergentes y la disminución de las compras de bonos por parte del BCE y del Banco de Japón.

Los análisis históricos de correlación indican que esta menor liquidez provocará la caída de los PER con un lapso de seis meses (véase gráfico).

La disminución del volumen de liquidez impulsa los PER a la baja

Fuentes: Thomson Reuters Datastream, Pictet Asset Management. A 31 de octubre de 2016.

Ahora bien, no estamos afirmando que toda la renta variable vaya a salir mal parada. Nuestros indicadores de ciclo económico señalan una aceleración del crecimiento económico (aún moderada) y la mejora de este daría soporte a los activos de mayor riesgo. El PMI mundial manufacturero ha alcanzado un valor máximo en los últimos dos años, valor que apunta a un crecimiento anualizado de la producción industrial del 3,5%. La actividad económica ha mejorado en 22 de los 31 países del indicador, lo que corroboraría que la recuperación es general.

En los países desarrollados, hemos mejorado la previsión estadounidense de crecimiento. Las promesas de campaña de recortar los impuestos de las empresas del 35% al 15%, aumentar el gasto en infraestructuras en al menos 500.000 millones de dólares y fomentar que las multinacionales repatríen beneficios generados fuera podrían suponer hasta un punto porcentual de crecimiento adicional del PIB en los dos próximos años (aunque es probable que las medidas definitivas sean una versión descafeinada de estas). La expansión fiscal dará lugar a un alargamiento del ciclo económico más allá de lo que preveíamos hace unos meses. El riesgo de recesión en los próximos 12-18 meses es ahora más remoto, siempre que la inversión privada aumente a un ritmo superior al del PIB.

También en Europa y Japón se estudia la adopción de políticas fiscales de estímulo. En el caso de la primera se sumarán al incremento de la demanda, la mejora de las condiciones de crédito y a un tipo de cambio competitivo.

En Japón, el estímulo fiscal secundará el alza de las exportaciones, que ya han contribuido a que el crecimiento anualizado del tercer trimestre de 2016 (el 2,2%) superara con creces la previsión de consenso (del 0,8%).

China es uno de los pocos países en los que prevemos un recorte del crecimiento en 2017, si bien moderado. Las medidas proteccionistas que baraja Donald Trump suponen un riesgo si bien en nuestro escenario principal no nos parece inminente.

En lo que a valoraciones se refiere, todo indica que la renta variable mundial está correctamente valorada, con un PER adelantado de los 12 próximos meses del 15,3. La renta fija resulta todavía cara pero tras las recientes e importantes ventas masivas su sobrevaloración ha disminuido en un 30%.

La prima de riesgo de la renta variable (el diferencial de rentabilidad con relación a la deuda pública) es muy superior a su promedio a diez años, con la notable excepción de la estadounidense. En nuestra opinión seguirá siendo elevada, pues reina la incertidumbre en lo político.

El M3 de los países del G-3 menos el valor del crecimiento de la producción industrial nacional en los últimos seis meses (ponderada con el PIB). La previsión asume como hipótesis el que la producción industrial del G-3 seguirá aumentando a un ritmo idéntico al de los últimos tres meses, el Indice de Precios de la Producción (IPP) aumentará en línea con la cotización del petróleo (con un lapso temporal) y el crecimiento de la masa monetaria se situará en el quintil inferior desde 2009.

03

Distribución de la renta variable por regiones y sectores

Japón lidera en términos de valoraciones y previsiones

Es de prever que la caída de la liquidez, las turbulencias en lo político y la inflación salarial dañen la renta variable. Aunque el proteccionismo constituye un riesgo difícil de evaluar, una guerra comercial iniciada por EE.UU., aún de baja intensidad, podría dañar a largo plazo la renta variable y afectar especialmente a los emergentes y a las multinacionales de gran capitalización.

Además, el primer año de la presidencia estadounidense suele ser el peor para la renta variable.

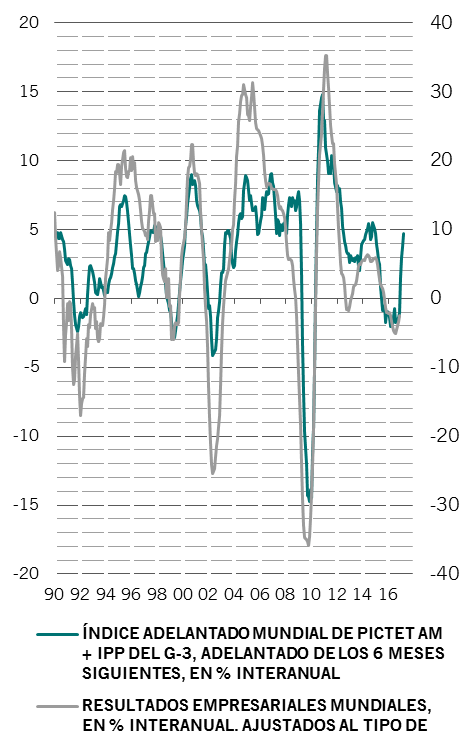

Del lado positivo se prevé una aceleración del crecimiento de los beneficios empresariales. A nivel mundial, en 2017 prevemos alzas de más del 10%, que podrían ser mayores si EE.UU. adoptara recortes en el frente normativo y fiscal. Si se hicieran realidad todos los anunciados en campaña (lo que no está asegurado), la renta variable estadounidense podría revalorizarse un 7%-10%.

Se prevé que el crecimiento de los beneficios empresariales se acelere al mejorar el crecimiento nominal

Fuentes: Thomson Reuters Datastream, Pictet Asset Management. A 31 de octubre de 2016.

No obstante, las acciones americanas están rondando máximos históricos respecto a las japonesas y europeas, y por ello es poco probable que puedan volver a batir a estas a menos que los mercados entren en una fase de aversión al riesgo o el dólar se deprecie considerablemente.

Europa se negocia en estos momentos con un 24% de descuento respecto a EE.UU. en base a PER adelantados de los 12 meses siguientes (el descuento medio a diez años es del 17%).

Esto no es razón suficiente para comprar. Si bien puede constituir una interesante oportunidad de inversión a medio plazo, ahora mismo hay motivos que justifican el descuento. Preocupa la banca, pues se teme que vayan a producirse grandes recapitalizaciones, y aún preocupa más la normativa. Más que en ningún otro lugar, las entidades europeas, como las aseguradoras, sufren limitaciones en lo que respecta a la venta de renta fija y la compra de renta variable. Así pues, la inversión extranjera tendría que ser el catalizador del rebote de mercado y no parece que esto vaya a ser así pues hay incertidumbre en relación al resultado de las elecciones de varios países europeos y a las medidas del BCE. Se prevé que la situación se haya aclarado para el segundo semestre de 2017, con lo que podría cambiar radicalmente esta percepción negativa y dar pie a un rally.

En estos momentos merece la pena comprar renta variable japonesa: en nuestro modelo es la más barata de los mercados desarrollados pero sobre todo disfruta de unas previsiones económicas favorables. Aunque las restricciones comerciales son un riesgo en Japón, la mejora del crecimiento mundial favorecerá la exportación nipona. Así, la bolsa de Tokio podría no tener en cuenta los efectos del endurecimiento de la política monetaria a nivel mundial y del aumento de los tipos de los bonos. Además, Japón es el mercado que, históricamente, más beneficiado sale cuando el entorno mundial se caracteriza por la reflación.

En el sector financiero japonés hay muy buenas oportunidades. Se prevé que el empinamiento gradual de la curva de rendimientos de la renta fija japonesa dé lugar al aumento de los márgenes de crédito de la banca y que la mejora de las perspectivas económicas favorezca la demanda de crédito.

Son buenas las perspectivas a largo plazo de los emergentes, pues sus valoraciones son atractivas, ha habido reformas estructurales, aumentan los precios de las materias primas y acompañan los flujos de inversión. No obstante, las recientes ventas masivas nos recuerdan la vulnerabilidad de estos activos ante los temores que afectan al comercio exterior, la apreciación del dólar y el endurecimiento de la financiación.

Opinamos que la renta variable emergente batirá en 2017 a sus homólogas.

Opinamos que la renta variable emergente batirá en 2017 a sus homólogas gracias a la mejora de los fundamentales y nos proponemos aumentar la exposición de manera selectiva. Los emergentes de Europa y de Asia son los más baratos, y Asia se negocia con un 10% de descuento en relación a Latinoamérica, rondando ya un mínimo histórico (lo habitual es una prima del 10%).

Los valores cíclicos están en general bien posicionados de cara a 2017 y pese al rally reciente. Si el crecimiento del PIB nominal y de los beneficios empresariales se acelera como creemos, habrá un rally de estos títulos, cuya prima se acercará a su valor habitual a largo plazo del 10% con respecto a los títulos defensivos2 (en estos momentos es del 4% y a principios de julio el descuento era del 10%).

Los valores ligados a la inversión en bienes de capital deberían comportarse especialmente bien al aumentar la inversión de las empresas. La reflación mundial beneficiará en particular a los valores financieros, pues sus valoraciones son bajas y suelen reaccionar bien al empinamiento de la curva de rendimientos.

2 Basado en PER ajustados cíclicamente.

04

Renta fija y divisas

Las valoraciones y el endurecimiento de las condiciones ensombrecen las perspectivas del high-yield americano

En el caso del mercado de renta fija y a diferencia de otras clases de activos, la repercusión conjunta que tendrá el aumento de la inflación y el endurecimiento de las políticas monetarias es inequívocamente desfavorable.

Dentro del grupo de los países desarrollados, es en EE.UU. donde son más fuertes ambos factores, pues se prevé que la inflación alcance el 2% por primera vez desde 2014. Todo indica que las medidas que ha previsto adoptar el nuevo presidente (bajadas de impuestos y aumento del gasto público) incrementarán las presiones inflacionistas.

De acuerdo con las proyecciones del grupo independiente Committee for a Responsible Federal Budget, si se adoptan las medidas anunciadas por Trump estimamos que el déficit presupuestario prácticamente se duplicará, situándose en torno al 6,1% del PIB, de media, durante la próxima década. De ser así, es probable que la Reserva Federal opte por un mayor endurecimiento de la política monetaria del inicialmente previsto, lo que a su vez provocará un mayor incremento de los rendimientos de la deuda pública estadounidense y el empinamiento de la curva de rendimientos.

Históricamente, la transición de políticas monetarias expansivas/políticas fiscales restrictivas hacia el par contrario ha resultado desfavorable para la renta fija y en estos momentos el punto de partida no es favorable a esta clase de activos debido a sus elevadas valoraciones actuales.

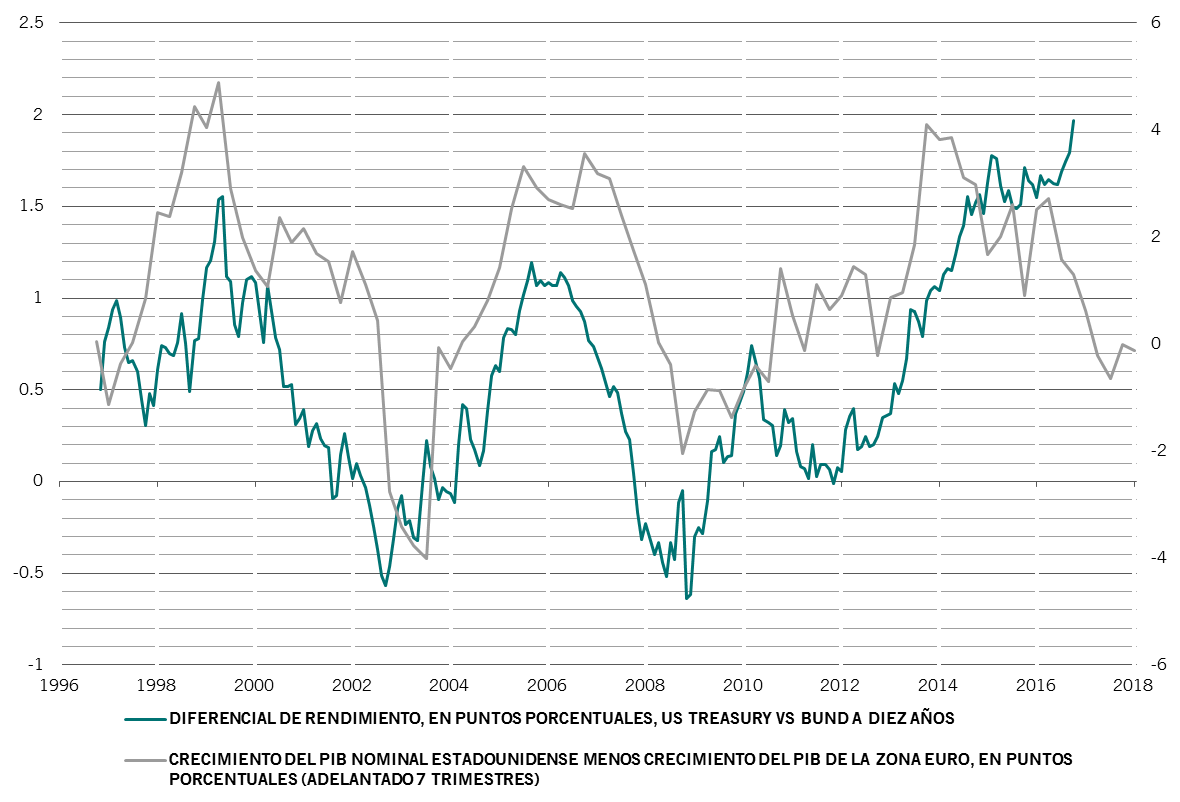

Prevemos que en 2017 aumenten los rendimientos de los bonos, especialmente en Europa donde se está infravalorando el riesgo de que el BCE opte por endurecer la política monetaria. La renta fija europea resulta además muy cara si se la compara con la de EE.UU.: el diferencial entre la deuda pública estadounidense y la alemana es de 194 puntos básicos, el mayor desde 1990.

Tras haber aprovechado el rally de la deuda high-yield americana en 2016, hemos adoptado ahora un posicionamiento neutro en esta clase de activos. En nuestros modelos de valoración, en los que el nivel más barato desde el punto de vista histórico tiene una puntuación de cien y el más caro de cero, esta deuda ha pasado del 75 de febrero al 11 actual. Los ratios de endeudamiento de las empresas no financieras han alcanzado máximos históricos y la tasa de morosidad empresarial se sitúa en el 4,8%, su valor máximo de los últimos seis años. Estos datos indicarían que ya hemos sobrepasado el punto culminante del ciclo crediticio.

Los bonos estadounidenses resultan atractivos ya que el diferencial Bund-Treasury infravalora el crecimiento económico europeo

Fuentes: Dealogic, Pictet Asset Management. A

31 de octubre de 2016.

En renta fija resulta atractiva la deuda emergente en moneda local, especialmente en términos de valoraciones. Dentro de la renta fija tradicional, además de ofrecer algunos de los mayores rendimientos, la renta fija corporativa emergente suele tener una menor duración, y es por ello menos sensible ante las subidas de los tipos de interés. No obstante, esta oportunidad no está libre de riesgo, pues tanto la apreciación del dólar como las eventuales medidas proteccionistas que EE.UU. acabe adoptando pueden afectar desfavorablemente a su comportamiento.

De entre los mercados emergentes, damos preferencia a Latinoamérica pues nos resultan alentadoras las señales que indican que avanzan las reformas estructurales y porque cuenta con exposición a materias primas y energía, cuyos precios deberían aumentar.

Los bonos ligados a la inflación comienzan nuevamente a resultar atractivos pues la inflación de los precios de la producción ha alcanzado su valor máximo en los últimos cinco años; no obstante seguimos opinando que a largo plazo el oro ofrece una mejor cobertura y resulta también más atractivo desde un punto de vista táctico tras la reciente caída de su cotización.

Respecto a los mercados de divisas, todo indica que el dólar americano se apreciará en los próximos meses dado que mejora el crecimiento en EE.UU. y que la Reserva Federal parece estar indicando que van a producirse más subidas de tipos de las previamente descontadas. A lo largo de 2017, en conjunto prevemos que su rentabilidad se moverá dentro de un intervalo estrecho aunque será muy volátil. En nuestros modelos está actualmente sobrevalorado en cerca de un 20%.

Por su parte, la libra esterlina resulta barata, pues ha sufrido una fuerte depreciación desde el Brexit. De hecho, su tipo de cambio actual es el que se esperaría en el caso de un crecimiento económico catastrófico. Si bien es posible que conforme el Reino Unido avance hacia su salida de la UE su crecimiento sufra un deterioro, opinamos que a corto plazo es muy posible que la economía y los activos británicos superen las expectativas, lo que hará posible la aparición de atractivas oportunidades de inversión.

05

Puntos clave

Perspectivas anuales 2017

Clases de activos mundiales

En 2017 la renta fija tendrá en su contra tanto el incremento de la inflación como el endurecimiento de las políticas monetarias. Por el contrario, la mejora de la actividad económica debería favorecer a los sectores cíclicos de renta variable.

Renta variable: áreas geográficas y estilos

La renta variable japonesa goza de sólidos fundamentales y buenas valoraciones. Se espera un buen comportamiento en un cierto número de mercados emergentes.

Renta fija

Los bonos indexados a la inflación vuelven a resultar atractivos, mientras que debemos ser más cautelosos con el high-yield (especialmente el americano).

Acerca de

Pictet Asset Management Strategy Unit

Pictet Asset Management Strategy Unit (PSU) es el grupo de inversión responsable de proporcionar orientación de asignación de activos entre acciones, bonos, efectivo y materias primas.

Acerca de

Luca Paolini

Luca Paolini se incorporó a Pictet Asset Management en 2012 como jefe de Estrategia. Antes de su incorporación a Pictet, Luca trabajó como estratega de renta variable en Credit Suisse Securities, responsable de la distribución de activos, regional y sectorial. De 2005 a 2007, trabajó como estratega de inversiones en Union Investment. Luca comenzó su trayectoria profesional en 2001 en Allianz Dresdner Asset Management como vicepresidente adjunto, encargado de distribución de activos y estrategia de inversión. Luca tiene un máster en Economía Internacional y Gestión de la SDA Bocconi School of Management de Milán, y un Laurea Magistrale en Ciencias Políticas de la Universidad de Bolonia.

Acerca de

Olivier Ginguené

Olivier Ginguené es responsable de distribución de activos e inversión cuantitativa, presidente de la unidad de estrategia de Pictet Asset Management y miembro del Comité Ejecutivo de Pictet Asset Management. Se incorporó a Pictet Asset Management en 2003. Antes de su incorporación a Pictet, dirigió el equipo de renta variable global de Credit Agricole Asset Management. Olivier comenzó su trayectoria en el campo de la inversión en 1993 en Crédit Lyonnais Asset Management en París, donde se encargaba de las inversiones cuantitativas. Olivier tiene un máster de la Ecole Polytechnique (París) y otro de la Ecole Nationale Supérieure d'Administration Economique (París). Es también analista financiero titulado CFA.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.