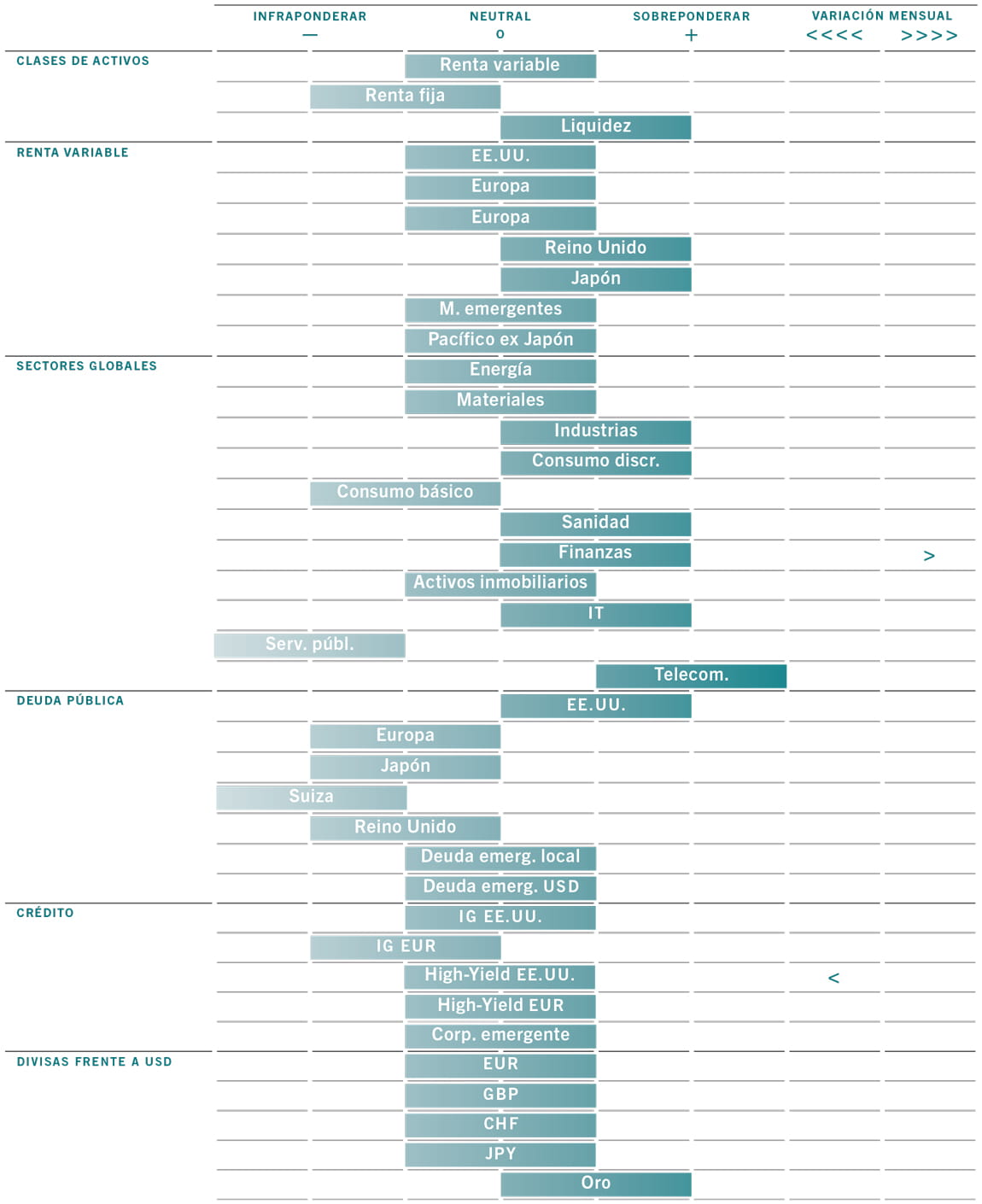

Panorama del mercado mundial - ¿Retorno de los "bond vigilantes"?

Un fuerte aumento de la rentabilidad de los bonos dominó la atención de los inversores en octubre. La magnitud del cambio dejará sin duda a muchos preguntándose si el recorrido alcista a largo plazo de la renta fija podría estar invirtiéndose, una preocupación que ha empezado a empañar las perspectivas de los mercados financieros más en general

Fuente: Pictet Asset Management, 31/10/2016

Los bonos globales –medidos por el índice Barclays Global Aggregate– registraron una pérdida superior al 3% en el mes en USD, y la deuda soberana británica cayó un 10%, aunque esto se debió en parte a la fortaleza del dólar. En moneda local, los bonos globales en conjunto perdieron en torno al 1,5%, y los Gilts británicos 4% aproximadamente.

La sacudida del mercado de deuda se ve impulsada por el temor a que los bancos centrales empiecen a cerrar los grifos de liquidez en vista del firme crecimiento económico y del avance de la inflación. De hecho, el rendimiento breakeven a 5 años dentro de 5 años en EE.UU. –una medida de las proyecciones de los inversores sobre la inflación a largo plazo– subió a 1,9%, su nivel más alto desde finales de 2015. Hay una serie de factores que contribuyen al aumento de las presiones en los precios, desde efectos de base puramente técnicos –las comparativas interanuales favorables están retirándose de los datos– a fuerzas más fundamentales.

Para empezar, la recuperación de los precios de las materias primas tras su caída a principios de año empieza a llegar a los consumidores. El precio del petróleo subió a más de 50 USD/barril desde mínimos inferiores a 30 USD anteriormente en el año. En total, ha subido más de un quinto desde el comienzo del año, mientras que las materias primas en general han subido más de un 7%.

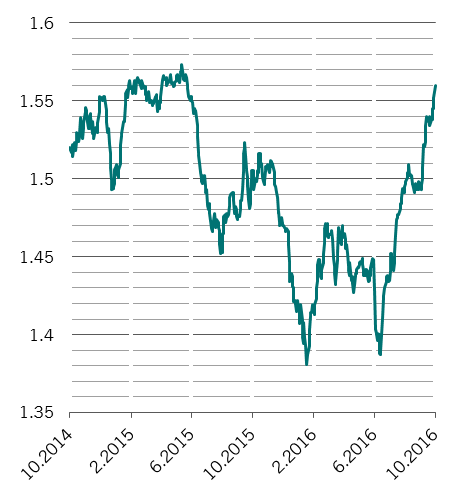

En el caso del Reino Unido, las inquietudes sobre la inflación se agravaron por la fuerte caída de la libra, fomentada por nuevas incertidumbres sobre qué tipo de pacto posBrexit podrá lograr el Gobierno con la Unión Europea. La libra cayó más de un 5% en el mes frente al dólar, con una pérdida total del 17% aproximadamente en el año.

Los títulos cíclicos adelantan a los sectores defensivos en los últimos meses

Fuente: Thomson Reuters Datastream. Los cíclicos incluyen materiales, industrias, consumo discrecional y tecnologías de la información; excluyen finanzas y energía.

Pero la fuerza principal que guía las previsiones de inflación parece ser la probable eliminación de la brecha de producción de EE.UU. Con unas solicitudes de subsidio de desempleo semanales que han caído a mínimos no vistos desde principios de la década de 1970, hay señales de que las presiones sobre los salarios podrían intensificarse. La probabilidad de una subida de tipos por parte de la Reserva Federal en diciembre ha aumentado a más del 70% y hay expectativas de otras dos subidas en 2017.

Los títulos, hasta ahora, se han tomado los movimientos del mercado de deuda con una ecuanimidad sorprendente. La renta variable global se mantuvo prácticamente invariable en moneda local durante el mes, si bien con una dispersión creciente entre sectores. Los títulos cíclicos tuvieron el mejor comportamiento, con energía, materiales y finanzas consiguiendo ganancias en moneda local y consumo discrecional registrando un leve retroceso. Por otra parte, los sectores defensivos –entre ellos consumo básico y sanidad–, que tienden a estar estrechamente correlacionados con la renta fija, registraron las mayores pérdidas.

02

Distribución de activos - Neutrales en renta variable mientras las condiciones de liquidez se deterioran

A lo largo del mes pasado, las condiciones macroeconómicas mejoraron en la mayoría de los países desarrollados. La renta variable ha contado con el apoyo de la recuperación de la inflación en EE.UU. y otras economías avanzadas. Esto está impulsando el crecimiento del PIB nominal, que, a su vez, está contribuyendo a poner fin a la recesión de los beneficios empresariales del año pasado.

Pero, mientras los dirigentes políticos responden a la subida de precios frenando o incluso revirtiendo algunos de los agresivos estímulos monetarios que han inflado las valoraciones de la renta fija y variable durante los últimos años, los mercados financieros podrían tener que enfrentarse pronto a una retirada de liquidez de los bancos centrales lenta, pero firme.

Con esta perspectiva en mente, mantenemos nuestra postura sobre asignación de activos, un tanto cautelosa, permaneciendo sobreponderados en liquidez, neutrales en renta variable y negativos en renta fija.

Nuestras medidas de ciclo económico apuntan a un fortalecimiento del crecimiento global, en particular en las economías desarrolladas, y nuestros indicadores adelantados propios así como los PMI muestran mejoras.

Los mercados emergentes se quedaron algo rezagados, frenados por un comercio global plano, pero el crecimiento en el mundo en desarrollo es mucho más fuerte que a principios de año.

Aunque los sectores manufactureros de la mayoría de las economías continuaron sufriendo por una prolongada falta de inversión, hemos observado algunas señales de mejora, particularmente en Japón y la zona euro.

En términos generales, seguimos esperando a que el gasto por consumo y la actividad de la vivienda se fortalezcan en línea con el crecimiento del empleo y los salarios, a costa de un aumento muy gradual de la inflación.

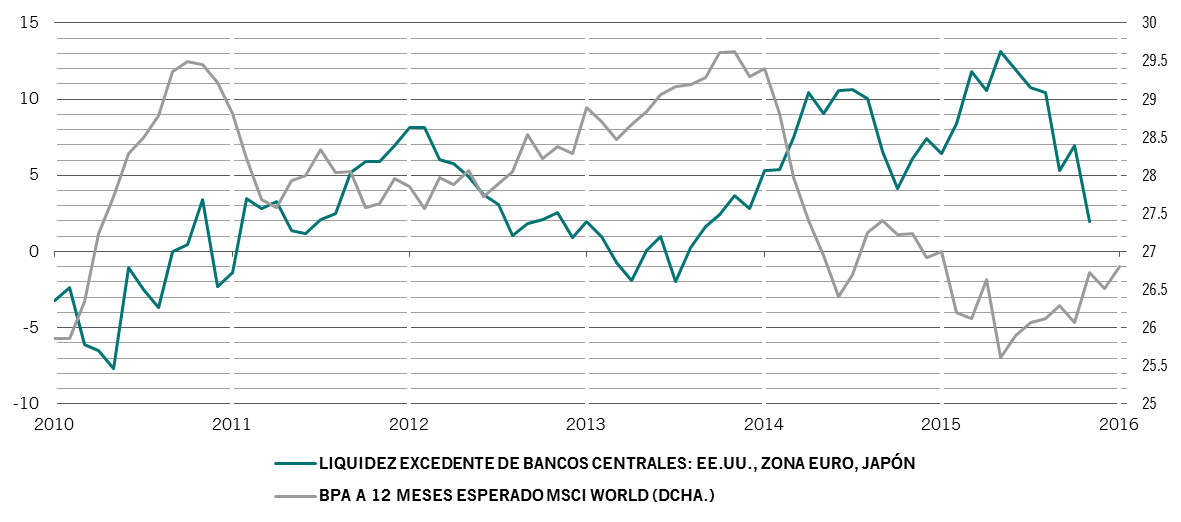

La retirada de liquidez de los bancos centrales presenta riesgos para los títulos globale

Fuente: Thomson Reuters Datastream, IBES. La liquidez excedente es la tasa de crecimiento a 6 meses anualizada del agregado monetario M2 menos la tasa de expansión ponderada en función del PIB de la producción industrial.

La economía japonesa está mostrando un buen impulso; su indicador adelantado ha subido al igual que la producción industrial, y el consumo también está mejorando. Pero esperamos la aprobación del Parlamento al último programa de estímulo fiscal, por valor de 28 billones de JPY a lo largo de cinco años, que podría añadir 0,3 puntos porcentuales al crecimiento anual del PIB, para decidir si nuestro optimismo sobre Japón debería ser aún mayor.

Con unas condiciones macroeconómicas en mejora gradual en EE.UU., caracterizadas por un incremento anual de 3,6% de los salarios nominales, esperamos que la Reserva Federal americana suba los tipos en diciembre en 25 puntos básicos, y tal vez dos subidas más durante 2017.

En la zona euro, la transmisión del crédito mejora poco a poco, si bien con divergencias significativas en la región. La provisión de crédito a empresas no bancarias continúa siendo moderada, pero un euro más débil y la reciente subida de los indicadores de confianza empresarial – situados en sus niveles más altos desde abril de 2014– presagian una recuperación del crecimiento en los próximos trimestres.

El crecimiento chino se ha acelerado desde el comienzo del año. El gasto fiscal y el aumento de los beneficios industriales están empezando a animar a las empresas a invertir en activos fijos, mientras que el fuerte crecimiento de los precios inmobiliarios podría respaldar la actividad de la construcción.

El contexto macroeconómico puede ser positivo, pero la disminución de la liquidez representa un desafío para los inversores. Ya estamos viendo pruebas de restricciones monetarias indirectas en Japón, tras la decisión de su banco central de cambiar el objetivo, trasladándolo de la cantidad de compras de activos a la curva de rendimientos. Al mismo tiempo, la reforma del mercado monetario en EE.UU. ha causado una subida de los tipos Libor.

Según nuestros indicadores, la retirada de liquidez va a continuar en EE.UU. al final de este año, afectando no solo a los mercados americanos sino también a otras áreas que dependen de la financiación en USD.

De hecho, nuestro análisis demuestra que la liquidez global del USD –medida por la base monetaria de EE.UU. y los activos extranjeros oficiales denominados en USD mantenidos en la Fed– está cayendo a su ritmo más rápido de la historia, un 5% interanual. La liquidez privada está desacelerándose también en EE.UU., Europa y Japón, ejerciendo cierta presión bajista en los ratios PER de los títulos.

Nuestros indicadores técnicos describen un panorama mixto para la renta variable, aunque con grandes discrepancias entre regiones individuales y sectores. El posicionamiento de los inversores parece inusualmente cauteloso, y las encuestas de los gestores de carteras señalan que las posiciones de liquidez como porcentaje de las inversiones totales se encuentran cerca de niveles comparables a los vistos tras el 11/9 y el Brexit. Aunque esto indica que existe margen para un rally de la renta variable de cara a fin de año, otras muchas medidas indican que nos espera una corrección del mercado.

La deuda pública y la deuda corporativa europea en particular cotizan muy por encima de su valor razonable pese a la reciente venta masiva.

Desde un punto de vista de valoración, los mercados de renta variable están en precios razonables. La renta variable japonesa y europea parece relativamente barata, mientras que los mercados de EE.UU. y Suiza están caros.

De cara al futuro, esperamos un crecimiento de los beneficios del orden de 10% durante los próximos 12 meses, una opinión reforzada por la coyuntura macroeconómica. Existe margen para que los beneficios europeos mejoren aún más, dado que la economía de la región está menos avanzada en el ciclo que la de EE.UU. y continúa reflejando una brecha de producción negativa. Esto significa que las empresas europeas se benefician de gastos salariales más bajos y, por ello, afrontan menos presión en los márgenes de beneficios que sus homólogas americanas.

Por lo demás, la deuda pública y la deuda corporativa europea en particular cotizan muy por encima de su valor razonable pese a la reciente venta masiva.

03

Distribución de la renta variable por regiones y sectores - Japón sigue siendo nuestra opción favorita, finanzas presenta un mejor panorama

Los mercados de renta variable global están atrapados entre dos fuerzas opuestas. Por una parte, están respaldados por mejores fundamentales macroeconómicos. Por otra, se enfrentan a unas condiciones de liquidez –que han sido un apoyo esencial para los precios de los activos durante los últimos años– cada vez más negativas. A la larga, no está claro qué factor predominará. Sin embargo, por ahora, existe variación suficiente en las condiciones macroeconómicas y de liquidez –por no hablar de las valoraciones– entre los mercados de renta variable regionales y los sectores que abre una serie de oportunidades de inversión tácticas.

Nuestras medidas de valoración y crecimiento indican que los títulos de EE.UU. y Latinoamérica en particular son caros y ofrecen argumentos de inversión menos atractivos que, por ejemplo, Japón y Europa emergente. La renta variable japonesa en particular parece barata, especialmente teniendo en cuenta que el mercado cotiza con un ratio PER más bajo que Brasil por primera vez en la historia. Es más, si los rendimientos de los bonos globales suben en línea con nuestras previsiones, los títulos japoneses deberían subir también. Si los rendimientos de los bonos se disparan porque las condiciones económicas globales están mejorando, nuestro análisis apunta a que las empresas japonesas, entre las principales exportadoras del mundo, deberían beneficiarse desproporcionadamente de esa aceleración del crecimiento.

Por otra parte, las perspectivas de crecimiento del mercado bursátil británico han recibido un empujón con la drástica depreciación de la libra esterlina desde el referéndum sobre la salida de la Unión Europea. Aunque el Brexit sea todavía más teoría que realidad –el Gobierno británico aún trata de decidir sobre su postura en la negociación– los titulares negativos se han encontrado con fuertes movimientos de la moneda. El tipo de cambio libra-dólar está ahora en torno a un 30% por debajo del valor razonable, favoreciendo a las numerosas empresas británicas que generan sus ingresos fuera del Reino Unido. En torno al 70% de los ingresos generados por empresas del índice FTSE 100 proviene del extranjero.

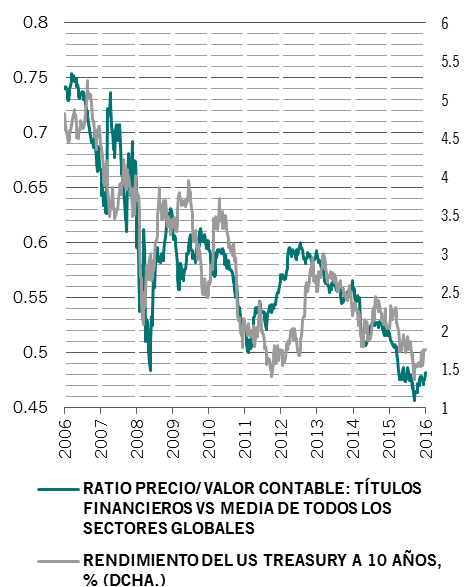

El atractivo de los títulos financieros, respaldado por valoraciones bajas y rentabilidad al alza

Fuente: Thomson Reuters Datastream

Por ello, en conjunto, seguimos sobreponderados en renta variable británica y japonesa, y neutrales en otras regiones.

Mientras los mercados sigan comportándose relativamente bien, la combinación de crecimiento moderado y aumento de los rendimientos de los bonos podría llevar a un mejor comportamiento de los sectores cíclicos frente a los defensivos, que cotizan con múltiplos de valoración elevados, como consumo básico. Es sorprendente porque podría esperarse que ambos sufran con la retirada de apoyo de los bancos centrales a los mercados. Pero creemos que la mayoría de las dificultades las experimentarán los títulos defensivos con características similares a los bonos, como las utilities. Los títulos cíclicos deberían estar respaldados además por sus valoraciones relativamente bajas: normalmente cotizan con una prima del 10% frente al resto del mercado, pero actualmente lo hacen a valor razonable, incluso tras haber superado la rentabilidad del mercado en 11% desde principios de julio.

En estas circunstancias, nuestras posiciones actuales –sobreponderadas en consumo discrecional, industrias e IT– deberían comportarse bien, con los dos últimos sectores beneficiándose de un reajuste hacia la inversión manufacturera.

Esto no significa que no veamos ningún valor en los sectores defensivos: nos gustan los títulos de telecomunicaciones y farmacéuticas, pues en ambos casos tienen valoraciones atractivas y están insuficientemente representados en las carteras de inversión.

También hemos decidido elevar finanzas de neutral a sobreponderada. Esta decisión obedece a diversos factores, entre ellos acontecimientos macroeconómicos positivos, que deberían apoyar la demanda de crédito, indicadores de ritmo de crecimiento optimistas, un aumento gradual de la pendiente de las curvas de rendimientos, que puede impulsar los diferenciales de crédito, y valoraciones sectoriales baratas. En cuanto a los ratios precio-valor contable de finanzas globales, están cotizando con un descuento del 50% aproximadamente respecto a su valor razonable, algo parecido a su situación en las profundidades de la crisis financiera en marzo de 2009. Por otra parte, los bancos europeos se beneficiarían en particular de cualquier disminución en las provisiones para préstamos tóxicos.

04

Renta fija y divisas - Asegurando ganancias en el high yield americano

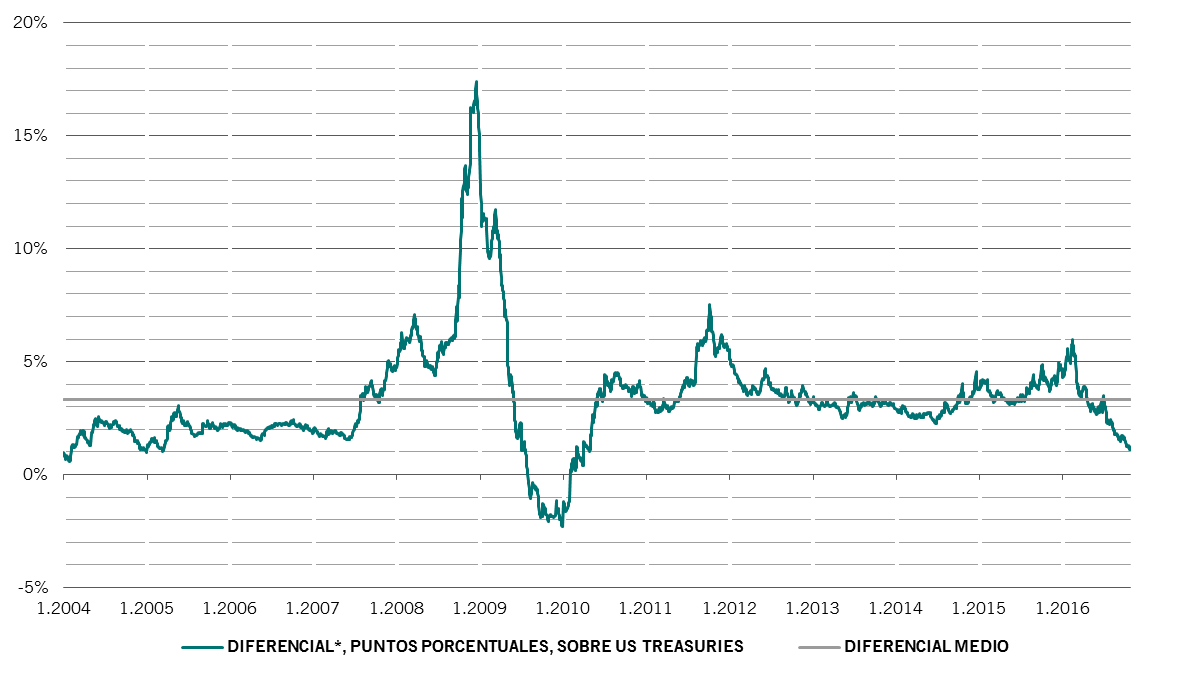

Los inversores que han acumulado bonos high-yield durante los últimos meses se han visto bien recompensados, pues la clase de activos ha registrado una rentabilidad en dólares de alrededor del 15% en lo que va de 2016. Si la situación se mantuviera hasta el final de diciembre, la rentabilidad anual sería la tercera mejor del mercado en las dos últimas décadas. El diferencial de los bonos high-yield sobre los US Treasuries, por otra parte, se ha reducido en más de 350 puntos básicos desde que alcanzó un máximo de casi 900 puntos básicos en febrero.

Habiendo mantenido una posición sobreponderada en la clase de activos durante la mayor parte de 2016, creemos que ha llegado el momento de rebajar nuestra exposición a neutral. Existen varias razones para hacerlo.

La principal son las valoraciones. Como muestra el gráfico, el rally que se ha desarrollado durante los últimos meses ha llevado al diferencial de rendimiento ajustado a opciones de la deuda non-investment grade de EE.UU. a un nivel que está más de 200 puntos básicos por debajo de la media a largo plazo. Como consecuencia, el mercado americano perdió prácticamente toda su ventaja de rentabilidad sobre su homólogo de la zona euro.

Los bonos high-yield parecen caros

Fuente: Bank of America-Merrill Lynch, Pictet Asset Management. * Diferencial ajustado a opciones según lo indicado por el índice Bank of America-Merrill Lynch US High Yield Bond después de tener en cuenta la tasa de incumplimiento móvil a 12 meses de Moody's.

Parece difícil justificar una prima de riesgo tan pequeña en un momento en el que las condiciones de liquidez están deteriorándose en EE.UU. y que las tasas de incumplimiento de los bonos van subiendo poco a poco: al 4,8%, están en un máximo de seis años. Es más, nuestros indicadores de sentimiento señalan que el posicionamiento de los inversores en deuda high-yield americana es excesivamente optimista, con lo que aumenta la posibilidad una venta masiva.

No obstante, en el mercado primario de bonos puede observarse otra señal de advertencia. Aunque el volumen neto de emisión de bonos es relativamente moderado, los cupones que ofrecen las nuevas operaciones están aún más bajos. Esto, a su vez, ha llevado el cupón medio a 6,5% aproximadamente, 50 puntos básicos por debajo de los niveles vistos en 2014.

Sin embargo, mantenemos nuestra preferencia por los US Treasuries a más largo plazo.

Aunque los rendimientos de esos instrumentos han aumentado considerablemente en las últimas semanas ante la evidencia de un avance de la inflación en el futuro, nuestra opinión es que la caída estructural del crecimiento económico a largo plazo y una orientación conciliadora de la Fed deberían proporcionar apoyo al extremo más largo de la curva.

Por otra parte, seguimos manteniendo una posición neutral en deuda emergente. Esto es aplicable a los bonos en USD y en moneda local. Las perspectivas para las monedas emergentes parecen menos atractivas tras la fuerte evolución de muchas de ellas desde el comienzo del año. Desde finales de 2015, el real brasileño ha subido más de un 25%, el rublo ruso alrededor del 15% y el rand sudafricano un 11%. Estas monedas podrían dar marcha atrás si, como sugieren nuestros indicadores, la demanda de USD eclipsa la oferta en los próximos meses y el rally de las materias primas se agota.

05

Puntos clave

Noviembre 2016

Clases de activos mundiales

Con el estímulo monetario en vías de desaparecer, mantenemos nuestra postura neutral en renta variable y nuestra posición sobreponderada en liquidez.

Renta variable

Seguimos prefiriendo los títulos japoneses, ya que las condiciones económicas están mejorando. Mantenemos un sesgo cíclico y elevamos nuestra exposición a finanzas por motivos de valoración.

Renta fija

Rebajamos los bonos high-yield americanos a una posición neutral, pues la clase de activos parece cara.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.