Evaluando el riesgo político

La inversión en mercados emergentes requiere una buena comprensión del riesgo político y soberano. Para ello tenemos un modelo.

Escrito por

Patrick Zweifel

Chief Economist

El 'brexit' y la errática Administración de Donald Trump pueden haber alertado nuevamente a los inversores sobre la importancia del riesgo político en las economías desarrolladas, pero el tema nunca ha dejado de acechar en el mundo emergente.

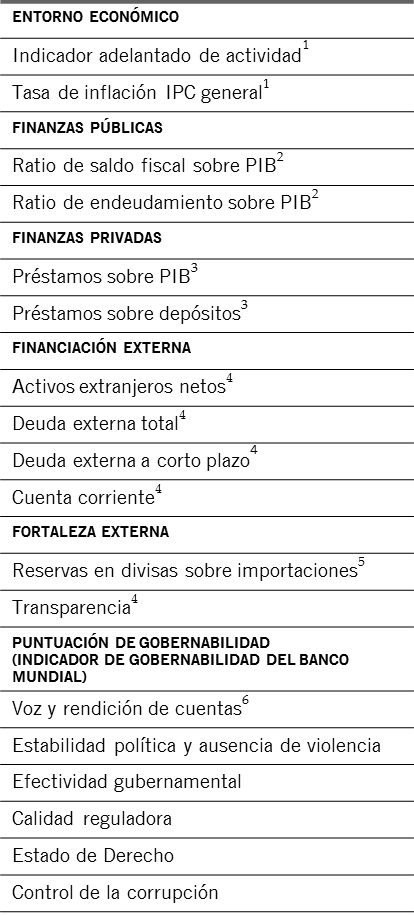

COMPONENTES DEL ÍNDICE DE RIESGO PAÍS

La crisis económica de Venezuela, los escándalos de Brasil, el sigiloso avance de Turquía hacia una dictadura, el reñido liderazgo en Sudáfrica, la reafirmación de Rusia de su papel en la geopolítica global y la intimidación de Corea del Norte han influido en el comportamiento de los bonos emergentes, tanto soberanos como corporativos.

Esto es importante, porque un gobierno más débil y el riesgo político creciente están asociados con diferenciales de rendimiento soberano más altos y volatilidad del mercado al alza.

A fin de evaluar los riesgos políticos y económicos emergentes y ayudar a los gestores de carteras a determinar la calidad crediticia, hemos desarrollado un modelo de riesgo soberano de seis factores. El modelo valora el entorno económico de un país, sus fundamentales fiscales, su deuda privada, sus finanzas externas, su transparencia y su gobernabilidad.

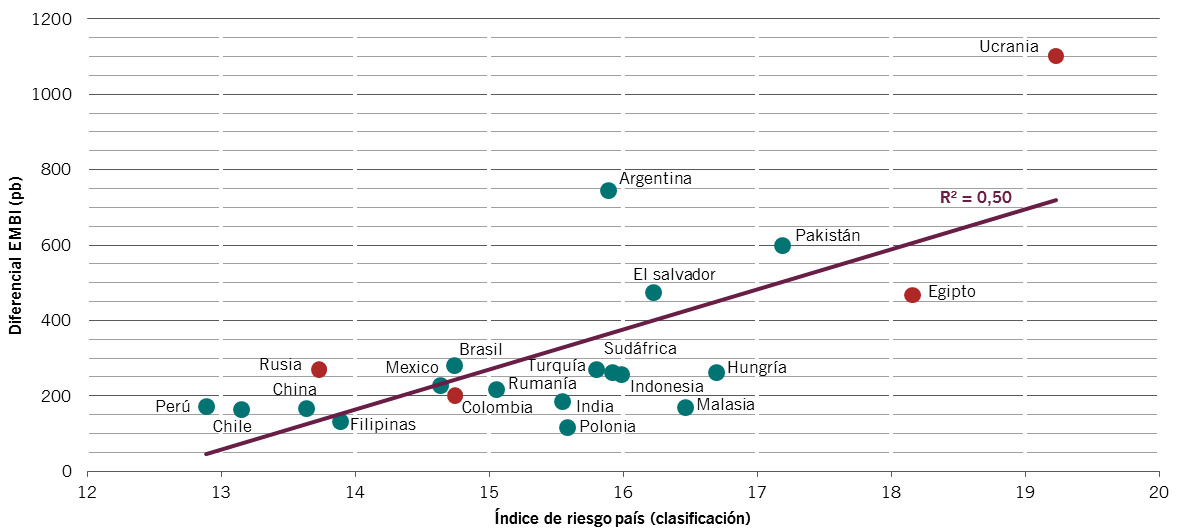

Cada uno de los seis componentes se determina de forma similar, y después se promedian para obtener una puntuación global. Así, para Ucrania, la última puntuación es 18.9 frente a una media de los países emergentes que cubrimos de aproximadamente 15; el mejor país, es decir, el que tiene la puntuación más baja, es Rusia con 10.8, mientras que Egipto es el peor con 20.2.1

Este sistema de clasificación ayuda a destacar las variaciones relativas de los fundamentales de un país, lo que sirve para poner de manifiesto una mejora o deterioro significativo de las características de riesgo. Un país puede tener una mala clasificación, pero si ha demostrado una mejora con respecto al año anterior, su perfil global será mejor que si hubiera permanecido estático. Estas variaciones también nos permiten detectar dónde podrían estar apareciendo problemas o dónde están surgiendo nuevas oportunidades de inversión.

Si un país tiene una mala puntuación, es una señal de que debemos profundizar, particularmente si el problema está asociado a un aumento de la deuda pública o privada. Las variaciones del riesgo divisa se analizan utilizando un modelo econométrico propio que evalúa en qué medida podría estar la moneda sobrevalorada o infravalorada. El riesgo divisa es particularmente trascendental para la deuda emergente en moneda local, cuyos factores de cambio llegan a representar un 70% de las rentabilidades relativas de un fondo en cualquier año, si bien el objetivo a largo plazo del equipo de deuda emergente de Pictet Asset Management es de un 50% para su cartera en moneda local.

Detectando el cambio

El indicador compuesto no da demasiada importancia a las variaciones mensuales de las medidas subyacentes porque muchas de ellas están sujetas a ruido estadístico. De hecho, las comparaciones se efectúan de forma intertrimestral o interanual, a menudo frente a medias móviles de tres años.

Así, por ejemplo, aunque Ucrania puntúe peor que la media en nuestro índice de riesgo país (CRI) de mercados emergentes, y esté solo por delante de Venezuela en las clasificaciones, es el país que más ha mejorado entre los del universo emergente que analizamos. En cambio, los indicadores de Colombia han revelado el deterioro más significativo. Así pues, mientras que el índice CRI señala un caso alcista para Ucrania, pese a su puntuación global relativamente débil, está tornándose negativo para Colombia.

DIVERSIFICANDO EL RIESGO

Indice de riesgo país y diferencial del índice de bonos emergentes (EMBI), media de los últimos 5 años

A pesar de que su enfoque primario sea el análisis 'bottom-up', nuestros gestores de carteras usan el índice CRI en su evaluación 'top-down' de los riesgos globales a fin de determinar el atractivo relativo de las oportunidades de inversión y arrojar luz sobre los diferentes factores que influyen en el perfil de riesgo de un país. Esto es importante porque estiman que la mitad de las rentabilidades de la deuda emergente se debe a factores macroeconómicos.

Aunque es cierto que los países emergentes están haciendo esfuerzos constantes por mejorar su marco institucional e implementar reformas estructurales –irónicamente, en un momento en el que los países desarrollados están siendo más vulnerables a presiones populistas y nacionalistas2–, los regímenes inestables siguen representando riesgos para los inversores. Entre otras cosas cuando empiezan a socavar sus propias instituciones. En este sentido, aunque India esté esforzándose por reformar su economía y reducir la corrupción, Turquía está nadando contra la corriente de su propia historia del siglo XX al volverse cada vez más autocrática y menos secular.

El acertar es importante para la rentabilidad, particularmente cuando el riesgo político desencadena volatilidad en el mercado. Por ejemplo, durante la década pasada, el índice de referencia de bonos emergentes en moneda local experimentó 45 semanas de correcciones de más de un 2% y seis en las que superaron un 5%. Tomando la temperatura del mercado, lo que incluye comprender la dinámica del riesgo político, nuestros gestores de carteras de bonos emergentes tratan de evitar lo peor de estas pronunciadas caídas de mercado: durante las seis peores semanas de la última década, la estrategia Pictet-Emerging Local Currency Debt superó la rentabilidad del índice en 80 puntos básicos por término medio.

Tener un marco en el cual comprender y evaluar los riesgos macroeconómicos es crucial para invertir en los mercados emergentes, incluso mientras maduran.

MÁS INFORMACIÓN SOBRE DEUDA EMERGENTE

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.