La inminente madurez del ciclo mundial aumenta el atractivo de los mercados emergentes

Después de años con resultados inferiores a los de sus rivales desarrollados, las economías emergentes parecen dispuestas a tomar la delantera a medida que el ciclo de inversión global se intensifica.

Escrito por

Patrick Zweifel

Chief Economist

Las economías emergentes parecen decididas a aventajar a los países desarrollados tras un lapso de casi seis años de resultados mediocres. Esto se debe a un cambio profundo en la dinámica del ciclo económico. En vista de que la inversión desbancará al consumo como principal motor del crecimiento económico, los países emergentes deberían ser los más beneficiados por el impulso comercial que conlleva el aumento de los gastos de capital.

El crecimiento del consumo mundial ha aumentado durante el último año, tras superar su estancamiento de los cinco anteriores, y se sitúa actualmente 0,9 desviaciones estándar por encima de su media a largo plazo. Entretanto, la confianza de los consumidores ha alcanzado su cota más alta en más de un cuarto de siglo. Esto significa que no queda mucho margen para que sea el gasto en consumo el que dinamice en mayor medida la expansión económica mundial.

Pero, mientras que el ciclo del consumo está a punto de alcanzar su nivel máximo, el ciclo de la inversión aún sigue siendo incipiente. Tras haber tocado fondo en el primer trimestre de 2016, comenzó a recuperarse en el tercer trimestre y, a mediados de 2017, ya crecía a un ritmo del 3,3% anual. Es más, los resultados de las encuestas señalan que el incremento de la inversión se está acelerando todavía más a medida se va absorbiendo la capacidad existente y va creciendo la rentabilidad empresarial.

Una mayor inversión siempre va acompañada de un mayor volumen de exportaciones. Durante los últimos seis años las exportaciones reales han crecido por debajo de su media a largo plazo. No obstante, tras llegar a niveles mínimos en octubre de 2016, ahora vuelven a la senda ascendente. Es lógico que sea así, dado que la inversión tiene un enorme componente comercial – la maquinaria más costosa suele adquirirse en el mercado internacional.

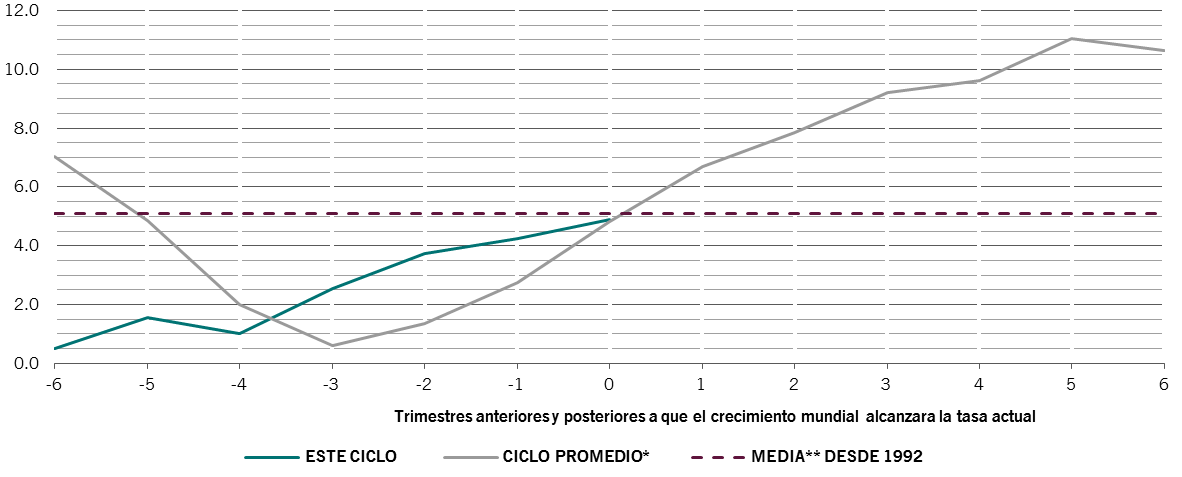

Velocidad de despegue

Crecimiento trimestral del comercio, variación porcentual interanual, ciclo actual frente a tasa media y perfil de ciclos anteriores*

El ciclo actual parece más similar a los de 1993, 1999 y 2002. Si dichos ciclos resultasen ser un precedente, entonces lo más probable es que el comercio mundial se acelere durante los próximos cinco trimestres, alcanzando su máximo en una tasa de crecimiento anual de aproximadamente un 11% frente al poco más del 4% actual.

El comercio, a su vez, tiende a intensificar la actividad económica global. Y, teniendo en cuenta que los mercados emergentes son más sensibles al comercio que sus homólogos desarrollados –según nuestros modelos, una subida del 1% en los flujos transfronterizos impulsa los resultados económicos de los mercados emergentes en 0,26 puntos porcentuales, frente a los 0,14 puntos porcentuales de los mercados desarrollados – lo más probable es que sean los principales beneficiarios de esta fase alcista.

Esto implica repercusiones de gran calado para los mercados financieros. En primer lugar, las divisas emergentes deberían continuar apreciándose frente al dólar estadounidense. En segundo lugar, los ratios precio-valor contable de la renta variable emergente tienen visos de aumentar en comparación con los de sus equivalentes desarrollados. Y, por último, puede esperarse que las empresas emergentes con sesgo value registren por fin un mejor comportamiento que aquellas con sesgo growth, tras llevar obteniendo una rentabilidad inferior desde 2011.

Es posible que el ciclo económico mundial esté llegando a su madurez, pero esa no es razón suficiente para temer su inminente desaparición. Y es más que probable que los inversores bien posicionados en mercados emergentes salgan beneficiados.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.