Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero.

¿Es usted un Inversor institucional?

Desmitificación de los seguros contra el impago de deuda (Credit Default Swaps o CDS)

Si se utilizan de manera responsable y prudente, los derivados de crédito pueden contribuir a reducir los riesgos inherentes a la inversión en bonos.

Escrito por

Stéphane Rüegg

Head of Product Management & Development

Los derivados no gozan de buena fama en Hollywood. En los films que relatan la historia de la crisis financiera de 2007, dichos instrumentos se presentan invariablemente como los malos de la película.

Sin embargo, no hay nada particularmente inusual en ello: es un papel que se les ha asignado muchas veces, y en varios escenarios diferentes, a lo largo de los años.

Warren Buffett hizo una famosa descripción de los derivados —contratos que obtienen su valor del rendimiento de un activo subyacente o un índice de referencia determinado— como “armas financieras de destrucción masiva”. Por su parte, las autoridades de todo el mundo han tratado de limitarlos o suprimirlos por completo.

A primera vista, el argumento aducido por Buffet y por películas como “La gran apuesta” parece bastante convincente.

En efecto, ciertos tipos de derivados fueron, en parte, responsables del descalabro de la deuda estadounidense. La mayor complejidad de los productos no solo alentó una asunción excesiva de riesgos, sino que también ocultó el verdadero valor de los activos subyacentes en los que se basaba su rentabilidad. Lo cual, como ahora sabemos, resultó desastroso.

Sin embargo, al examinar más detenidamente lo ocurrido, resulta claro que gran parte de la andanada de críticas contra los derivados son erróneas en cierta medida. Existen varios instrumentos que, utilizados de manera responsable, sirven como herramientas útiles en la gestión de los riesgos inherentes a la inversión en bonos. Entre ellos se encuentran los CDS que han evolucionado desde la crisis del 2008 hacia una mayor transparencia y mejor regulación dentro del mercado de renta fija.

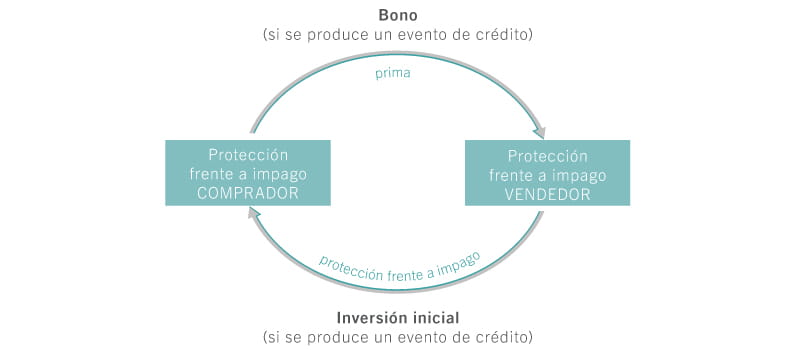

Seguro frente a impagos: cómo funcionan los cds

Fuente: Pictet Asset Management

En el nivel más básico, los CDS son pólizas de seguro que los inversores en renta fija compran para protegerse frente al riesgo de que se produzca un incumplimiento de pago total o parcial de sus tenencias de bonos. También actúan a modo de seguro frente a otros “eventos de crédito” —como, por ejemplo, las reestructuraciones financieras— que afectan a los pagos de la deuda de una empresa a sus acreedores.

Hay dos tipos de CDS. Los CDS de referencia individual son contratos suscritos frente a la posibilidad de incumplimiento de pago por parte de los distintos emisores de bonos, normalmente gobiernos y empresas. Los índices de CDS, en cambio, ofrecen información acerca de la solvencia financiera de todo un grupo de emisores de bonos, y pueden ser utilizados para expresar una perspectiva positiva o negativa sobre el conjunto del mercado de deuda.

Los CDS son negociables y experimentan subidas y bajadas de precio a fin de reflejar los cambios percibidos en la capacidad de los prestatarios para pagar sus deudas. Y, dado que los CDS ganan valor cuando los impagos se consideran más probables, pueden proteger el capital de una cartera de bonos durante períodos de turbulencias en los mercados financieros.

Los CDS en acción

Esto explica por qué, en las semanas previas a la trascendental decisión del Reino Unido de abandonar la Unión Europea, los gestores del fondo Pictet European Corporate Bonds decidieron aumentar las inversiones en índices de CDS. Esta maniobra defensiva fue concebida específicamente para proteger las inversiones en caso de una votación favorable a la salida de la UE, que en aquel momento se consideraba muy improbable.

La estrategia demostró ser eficaz.

Pero las ventajas de utilizar los CDS en una cartera no terminan ahí. Por un lado, los CDS de índices en particular son más líquidos que los bonos corporativos, los cuales escasean y se negocian raras veces.

Otra característica atractiva de los CDS es su insensibilidad ante los cambios en el panorama de los tipos de interés. Los bonos de toda índole se ven profundamente afectados por los cambios de la economía. Los acontecimientos económicos inesperados pueden trastornar la opinión predominante sobre la rapidez con la que los tipos de interés pueden subir o bajar, con consecuencias dramáticas para los precios de los bonos.

Como los CDS únicamente reflejan las variaciones producidas en la solidez financiera de los emisores de bonos, por lo general son menos sensibles a las fluctuaciones de la economía en general. Por esa razón, estos instrumentos pueden emplearse para reducir la sensibilidad de una cartera de bonos a los cambios en los tipos de interés, o lo que los gestores de inversión llaman duración.

Gran parte de la andanada de críticas contra los derivados son erróneas en cierta medida. Existen varios instrumentos que, utilizados de manera responsable, sirven como herramientas útiles en la gestión de los riesgos inherentes a la inversión en bonos.

Para ver cómo realizan los CDS esta función, conviene examinar más detenidamente algunas de las estrategias de inversión utilizadas por los gestores de fondos de bonos corporativos de Pictet AM.

A comienzos de este año, los gestores de uno de nuestros fondos europeos se fijaron en unos bonos concretos emitidos por fabricantes de automóviles. Creían que algunos de estos títulos se habían visto injustamente perjudicados por el escándalo de las emisiones en que se había visto envuelta la empresa automovilística alemana Volkswagen, así que muchos de ellos parecían muy baratos.

Aun así, invertir en bonos de fabricantes de automóviles suponía un riesgo excesivo, sobre todo porque podrían perder valor en caso de que subieran los tipos de interés en EE.UU. La solución encontrada por nuestros gestores fue invertir en CDS de fabricantes de automóviles, que eran tan baratos como los bonos pero con pocas probabilidades de depreciarse si los bancos centrales de Europa o de EE.UU. subián los tipos.

Con todo esto no queremos decir que los CDS estén exentos de riesgo. Como todos los derivados, exponen a los inversores a una serie de riesgos. Entre ellos se encuentra el riesgo de contraparte, o el riesgo de que una de las partes que intervienen en un contrato de CDS no cumpla sus obligaciones. No obstante, si se utilizan con prudencia, los CDS pueden desempeñar una función útil en una cartera de bonos sea cual sea el clima económico.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.