Por qué los inversores no deben temer la subida de los rendimientos de los bonos

Los rendimientos de los “US Treasuries” a 10 años han franqueado el nivel del 3% señalando el comienzo de tiempos más difíciles para los inversores en bonos. La flexibilidad y un horizonte temporal más largo pueden impulsar la rentabilidad.

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

Los bajistas en bonos han aparecido con mucha fuerza. Ahora que los rendimientos de los US Treasuries de referencia a 10 años han superado el nivel del 3% por primera vez desde 2014, argumentan que puede estar a punto de producirse una corrección de gran alcance en el mercado.

Lógicamente, los inversores en renta fija están intranquilos ante la perspectiva de unos tipos de interés más elevados –entre otras cosas porque los rendimientos han tenido una tendencia descendente la mayor parte del tiempo durante los últimos 35 años.

Pero eso no significa que haya que descartar los bonos. Aunque la era de la política monetaria expansiva parece estar llegando a su fin, los valores de renta fija seguirán aportando ingresos y estabilidad a una cartera diversificada.

Para conocer los motivos, es fundamental darse cuenta de que lo que importa no es la inversión en bonos en sí, sino de qué manera se invierte en ellos.

Cabe hacer una observación importante: la aritmética tras los fondos de bonos siempre cumplirá, a la larga, con los inversores en renta fija.

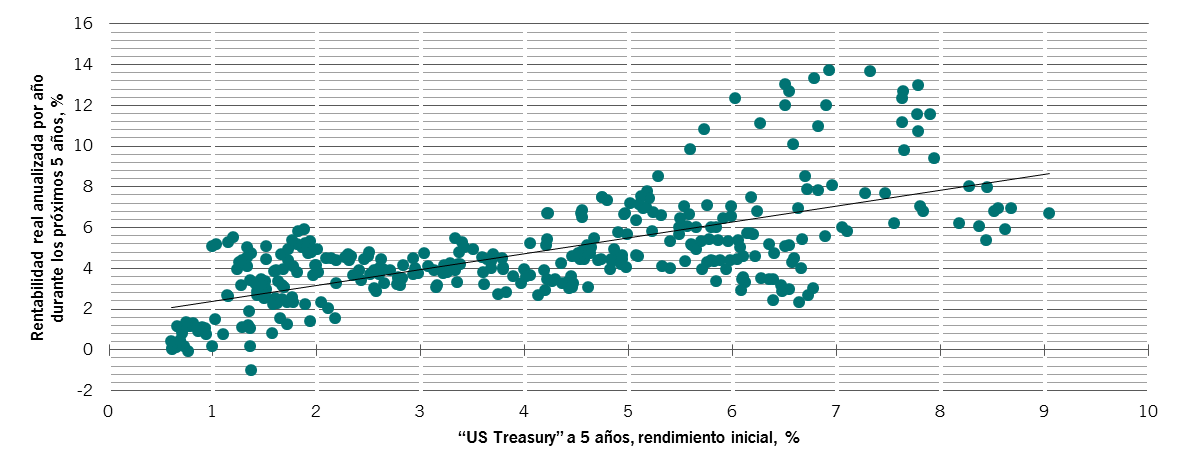

El beneficio del tiempo

Rendimiento inicial de los bonos frente a rentabilidad real anualizada en un horizonte de 5 años

Incluso aunque una subida de tipos pueda traducirse en minusvalías en las carteras de bonos existentes, también supone unos mayores rendimientos de los bonos nuevos.

La mecánica que siguen los fondos de bonos establece que, cuando se produce un alza de los tipos, el dinero recibido al vencimiento de los bonos puede reinvertirse en nuevo papel con mayores rendimientos. Con el tiempo esto puede tener ventajas: los análisis históricos de nuestro equipo de estrategia demuestran la existencia de una correlación positiva entre el rendimiento inicial y las rentabilidades reales cuando se invierte en un período de cinco años (véase el gráfico).

Por otra parte, en las tres décadas anteriores a 1981, mientras los rendimientos de los Treasuries de referencia se incrementaron en más del quíntuple hasta situarse muy por encima del 15% –es decir, mientras se produjo una caída de los precios de los bonos– las rentabilidades anuales medias de la deuda pública se mantuvieron positivas. Hay sobradas razones para creer que la rentabilidad se mantendrá también en esta ocasión, sobre todo porque se espera que el aumento de los rendimientos sea mucho más moderado.

Buscando por todas partes

El segundo aliado del inversor en bonos es la diversificación.

La historia demuestra que las carteras que no se limitan a regiones determinadas o no están vinculadas a índices de referencia o tipos de activos tienen muchas más posibilidades de salir airosas en mercados difíciles.

Diversificar las inversiones en la mayor variedad posible de activos de renta fija y divisas, al tiempo que se mantiene un estricto control sobre el riesgo, puede mejorar la rentabilidad.

Por ejemplo, en el fondo Pictet-Absolute Return Fixed Income, creemos que la coyuntura económica global sigue siendo positiva para las clases de activos de más riesgo. Aunque el crecimiento parecía haber tocado techo a finales de 2017, todavía se sitúa en unos niveles muy sólidos y la inflación se mantiene relativamente comedida.

Este contexto favorece a ciertos segmentos del mercado de renta fija, entre los que se incluyen los bonos emergentes denominados en dólares. Esta es una estrategia bien arraigada en nuestra cartera, que también está en sintonía con el tema estructural de la transición económica de China hacia el consumo interno. En un horizonte temporal de tres a cinco años, creemos que se traducirá en una tasa de crecimiento potencial más baja, en una menor demanda de materias primas y en una liberalización de los tipos de cambio.

En este caso, el riesgo está en que el crecimiento se ralentice demasiado, aunque las autoridades chinas parecen estar preparadas para actuar si la situación lo exige. El inesperado recorte que se produjo el mes pasado en los coeficientes de reservas mínimas constituye una prueba más de que Pekín ofrece gustosamente medidas de estímulo cuando es necesario.

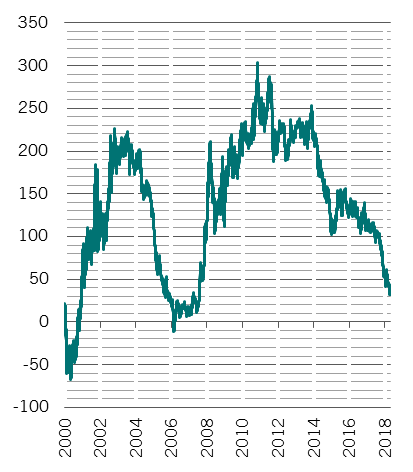

La curva de oportunidad

Diferencial de rendimiento entre US Treasuries a 5 años y a 30 años, puntos básicos

En los países desarrollados, sin embargo, los principales bancos centrales mantienen una actitud restrictiva. Esto brinda oportunidades para implementar estrategias en la curva de tipos, diseñadas para aprovechar cambios de expectativas en rendimientos y tipos de interés y definidas de acuerdo a un horizonte temporal.

Tomemos EE.UU. como ejemplo. Lo más probable es que la capacidad de recuperación de su economía hará que la Reserva Federal continúe su trayectoria de austeridad –por el momento. Todavía es probable que se produzcan tres subidas más de tipos en 2018, siempre y cuando el mercado laboral siga pareciendo sólido.

Desviar a la Reserva Federal de su trayectoria política es como intentar cambiar el rumbo de un buque cisterna –exige tiempo y consenso. Pero, a medio plazo, es muy posible que el endurecimiento de la política monetaria de EE.UU. finalice antes de lo previsto actualmente por los mercados, y eso es algo que los inversores deben tener presente. Si, por ejemplo, los tipos de interés estadounidenses alcanzaran un máximo a finales de este año en vez de en 2019, los bonos a más corto plazo podrían incrementar su valor a costa de los que tienen plazos de vencimiento más largos, dando lugar a un empinamiento de la curva de rendimientos (véase el gráfico). Esta es una posibilidad para la que nos podemos posicionar mediante el uso de swaps de tipos de interés.

Por lo tanto, aunque los rendimientos del 3% de los Treasuries puedan haber supuesto un doloroso impacto psicológico para algunos inversores creemos que, con el enfoque adecuado, los mercados de renta fija continúan ofreciendo oportunidades para obtener una rentabilidad ajustada al riesgo y atractiva a largo plazo –siempre que se sepa qué mercados explorar y se disponga de la flexibilidad necesaria para hacerlo.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.