[1] Según datos de Broadridge a 17/07/2018 se contabilizaron 126.000 millones de USD bajo gestión en fondos de renta fija definidos en términos generales como de inversión responsable frente a 392.000 millones de USD en fondos de renta variable equivalentes.

[2] El metaanálisis de 2.200 estudios descubrió una correlación positiva entre las calificaciones ASG y el rendimiento financiero corporativo en un 50% y una correlación negativa en un 10%. G. Friede T. Busch y A. Bassen “ESG and financial performance ...” Journal of Sustainable Finance and Investment (2015) vol. 5 número 4.

[3] Una rentabilidad superior media mensual de 68 puntos básicos en el período comprendido entre septiembre de 2009 y abril de 2016 basada en las puntuaciones ASG de MSCI según el informe de Barclays “ESG Investing in Credit Markets” 17/11/2016.

[4] Fuente: ibíd.

[5] Bob Buhr et al. “Climate Change and the Cost of Capital in Developing Countries (ONU-Medio Ambiente 2018)” https://www.imperial.ac.uk/business-school/knowledge/finance/developing-countries-are-paying-twice-for-climate-change/

[6] Correlación de 057 en las puntuaciones totales según el informe de Barclays “ESG Investing in Credit Markets”.

[7] Ibíd.

Crédito sostenible: los factores ASG son clave

La correcta evaluación de los criterios ambientales sociales y de gobierno corporativo de una empresa confiere una ventaja a los inversores en crédito

Escrito por

Frédéric Salmon

Head of Active Fundamental Systematic Credit

Evaluar una empresa en función de los criterios ambientales, sociales y de gobierno corporativo (ASG) se ha convertido en norma para los inversores en renta variable. Actualmente, el análisis ASG también comienza a afianzarse en el mercado de renta fija.1 En última instancia, creemos que tener una idea clara de los perfiles ASG de las empresas confiere una evidente ventaja a los inversores a la hora de encontrar las joyas dentro del amplio y complejo surtido de la deuda corporativa.

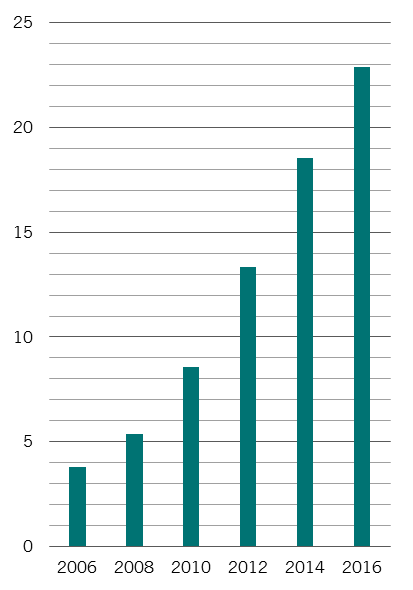

Apuntando hacia las estrellas

Activos globales en inversiones sostenibles, billones de USD

Los tenedores de bonos cada vez son más conscientes de que los aspectos no financieros de la evolución de una empresa pueden tener un efecto duradero en su solvencia y en su investibilidad. Hay, por ejemplo, un creciente número de investigaciones académicas que demuestran ampliamente la correlación positiva existente entre los buenos indicadores de ASG de una empresa y su coste de capital.2

Los factores ASG entran en juego desde varios frentes. Por ejemplo, la regulación gubernamental cada vez adquiere un cariz más medioambiental y social. La concienciación pública acerca del impacto de las empresas en el medioambiente o en la justicia social está haciendo que los ciudadanos voten con el bolsillo –el número de personas que dejan de adquirir bienes y servicios de compañías poco éticas o contaminantes va en aumento. Asimismo, los inversores se están volviendo más sensibles al riesgo reputacional que conlleva la vinculación con empresas mal gestionadas.

Al mismo tiempo, están apareciendo nuevas técnicas e indicadores para mejorar el análisis de los factores no financieros que, hasta ahora, se habían pasado por alto por no poder cuantificarse, pese a que conllevan riesgos importantes.

Impulsar, no sacrificar, la rentabilidad

No cabe duda de que aún queda bastante camino por recorrer antes de que todos los elementos ASG estén plenamente integrados en la inversión en renta fija.

Para empezar, los inversores en bonos que sopesan la posibilidad de aplicar estrategias de inversión responsable siguen consumidos por el temor a que, a cambio de su altruismo, deban sacrificar la rentabilidad.

Pero la experiencia demuestra que un enfoque ASG adecuadamente construido evita tales renuncias: si ayuda a los inversores a eludir los escollos, debería poder generar rendimientos superiores.

El gobierno corporativo es crucial

Ciertamente, la influencia que el gobierno corporativo puede tener en los resultados de los emisores de bonos corporativos y soberanos es evidente desde hace tiempo. Hay innumerables casos reales de empresas que han pagado caros los errores en su dirección. El buen gobierno corporativo lleva aparejada una menor incidencia de rebajas de la calificación crediticia. Los análisis muestran que las carteras de crédito de las empresas mejor clasificadas en materia de gobierno corporativo obtuvieron unos resultados superiores, por un amplio margen, a los de aquellas con clasificaciones bajas.3 Por eso no es de extrañar que el 79% de los gestores de activos encuestados considerara el gobierno corporativo como la cuestión ASG más importante.4

Sacar más partido de la A y la S

Si la importancia del gobierno corporativo es bien conocida, los factores ambientales y sociales suelen ser más difíciles de cuantificar y analizar en lo que a su influencia sobre los resultados empresariales se refiere. Sin embargo, los beneficiarios finales para quienes invierten los gestores de activos –particulares, fondos de pensiones e instituciones– consideran que estos dos factores son aún más importantes. Esta disparidad de percepciones podría deberse, en parte, a sus diferentes horizontes temporales.

En comparación con los factores ambientales, los problemas de gobierno corporativo pueden notarse mucho más rápidamente –lo que podría explicar su importancia para los gestores de activos, que con frecuencia son evaluados en función de la rentabilidad trimestral.

En cambio, los propietarios de activos pueden esperar razonablemente mantener su patrimonio para las generaciones venideras.

Aquí el obstáculo es que, al ser más difícil cuantificar los componentes ASG ambientales y sociales, así como calcular en qué momento aparecerán, es más fácil soslayarlos desde una perspectiva puramente financiera. Es un caso parecido al de quien busca sus llaves perdidas solamente debajo de una farola, porque es la única zona iluminada.

Los resultados en materia de ASG son el lenguaje corporal empresarial que ofrece una información más amplia que la que pueden proporcionar los balances.

Con todo, un enfoque cuidadosamente diseñado puede ayudar a esclarecer cómo se desarrollan estos factores.

Por ejemplo, los problemas medioambientales graves a menudo son puestos de manifiesto por una cultura empresarial que muestra cierta predisposición a admitir infracciones de menor importancia. Sirva como ejemplo la catástrofe de la plataforma Deepwater Horizon de BP, la cual cabía esperarse teniendo en cuenta el deficiente historial medioambiental de la compañía en otros emplazamientos a lo largo de varios años.

Cuando se producen catástrofes, los costes ambientales no son solo directos. También pueden alterar las cadenas de suministro. Por ejemplo, algunos motores contaminantes han dejado de fabricarse. Las empresas que aún utilicen modelos anteriores y que no tengan en cuenta estos cambios pueden terminar soportando unos costes considerables de desarrollo y mantenimiento.

La regulación ofrece un marco de normas para las empresas, así como un calendario que los inversores pueden seguir de cerca. Esto es especialmente cierto en el caso de las cuestiones medioambientales, donde las disposiciones reglamentarias se están adaptando a la creciente concienciación pública. Fijémonos por ejemplo en las nuevas normas impuestas al transporte marítimo mundial por la Organización Marítima Internacional (OMI). A partir de 2020, la OMI reducirá el límite permitido de contenido de azufre en el combustible de los buques del 3,5% al 0,5% en masa. La forma de reaccionar de las empresas proporciona información no solo sobre sus credenciales ASG, sino sobre la calidad de su gestión. Algunas compañías navieras ya han empezado a prepararse; otras no lo han hecho, quedando expuestas a cuantiosos costes en el futuro.

Por otra parte, varios investigadores del Imperial College han descubierto que el cambio climático está incrementando los costes de financiación en los países en desarrollo.5

Los factores sociales están aún más íntimamente relacionados con la evaluación del lenguaje corporal empresarial. No obstante, los riesgos son cada vez más patentes. Se está presionando a las empresas para que reduzcan las diferencias salariales entre hombres y mujeres y para que aumenten la remuneración de los peor pagados. En las empresas con márgenes estrechos y grandes plantillas pagadas con el salario mínimo, esta tendencia podría afectar significativamente a los beneficios. Las empresas con relaciones laborales deficientes, o que no aborden cuestiones tales como la discriminación, no solo se enfrentan a problemas potencialmente costosos con sus plantillas, sino que corren el riesgo de perjudicar el valor y la reputación de su marca, sobre todo debido a la amplificación de los titulares negativos en redes sociales –como Ryanair, por ejemplo, que ha aprendido por experiencia propia. Otras se enfrentan al estigma de la percepción negativa que se tiene de su trato a los usuarios, como en el caso de Facebook.

Elaboración a medida

Al igual que la revolución industrial dependió del desarrollo de unos dispositivos de medición cada vez más precisos, la evolución de la inversión ASG se está viendo impulsada por la constante mejora de los métodos para cuantificar cada uno de los tres factores.

Y, aunque aún hay disparidades en la información sobre ASG que publican las empresas y en cómo lo hacen, se tiende a una mayor transparencia incluso aunque los reguladores no la exijan.

Esta creciente transparencia, a su vez, ha dado lugar a una industria de calificaciones ASG, dominada por dos agencias principales: MSCI y Sustainalytics.

Aunque son herramientas útiles, los resultados generados por las agencias de calificación deben examinarse con ojo crítico. Emplean metodologías distintas que no son estrictamente comparables y, aunque la correlación entre las puntuaciones totales de los factores ASG empresariales que generan las dos agencias es razonablemente buena, pueden existir discrepancias significativas en los detalles.6 Por ejemplo, no hay esencialmente ninguna correlación entre las puntuaciones de gobierno corporativo de los sectores de la banca y la intermediación.

En términos más generales, uno de los grandes riesgos de confiar demasiado en las clasificaciones de las agencias calificadoras es que, en algunos casos, pueden ser meras representaciones de la fortaleza de los balances –es decir, no añaden información relevante a los indicadores financieros ya existentes. Por extensión, las correlaciones más bajas entre las calificaciones crediticias y las puntuaciones ASG pueden ser útiles para obtener información más detallada sobre las perspectivas de una empresa.7

Un enfoque único

Pese a que la calificación ASG aún no es una ciencia exacta, los gestores de activos suelen aferrarse a las clasificaciones ofrecidas por las agencias especializadas en criterios ASG a la hora de construir carteras de bonos corporativos.

En nuestra opinión, probablemente los más beneficioso sea emplear un enfoque más flexible y matizado –como ha demostrado la evolución de la inversión socialmente responsable (ISR).

Los inversores ISR que adoptan un enfoque de inversión rígido y excluyente, basado únicamente en consideraciones morales o éticas, a menudo descubren que ello conlleva una pérdida de rentabilidad. En parte, esto se debe –guste o no– a que algunos sectores son esenciales para el funcionamiento del resto de la economía. Puede que no nos agraden los efectos secundarios de la industria petrolera sobre el medio ambiente pero, por ahora, la mayoría de la población mundial estaría mucho peor sin ella. Además, es importante destacar que algunos productores de petróleo se toman las cuestiones ASG muy en serio, interactuando con sus críticos y realizando notables mejoras en sus huellas de carbono.

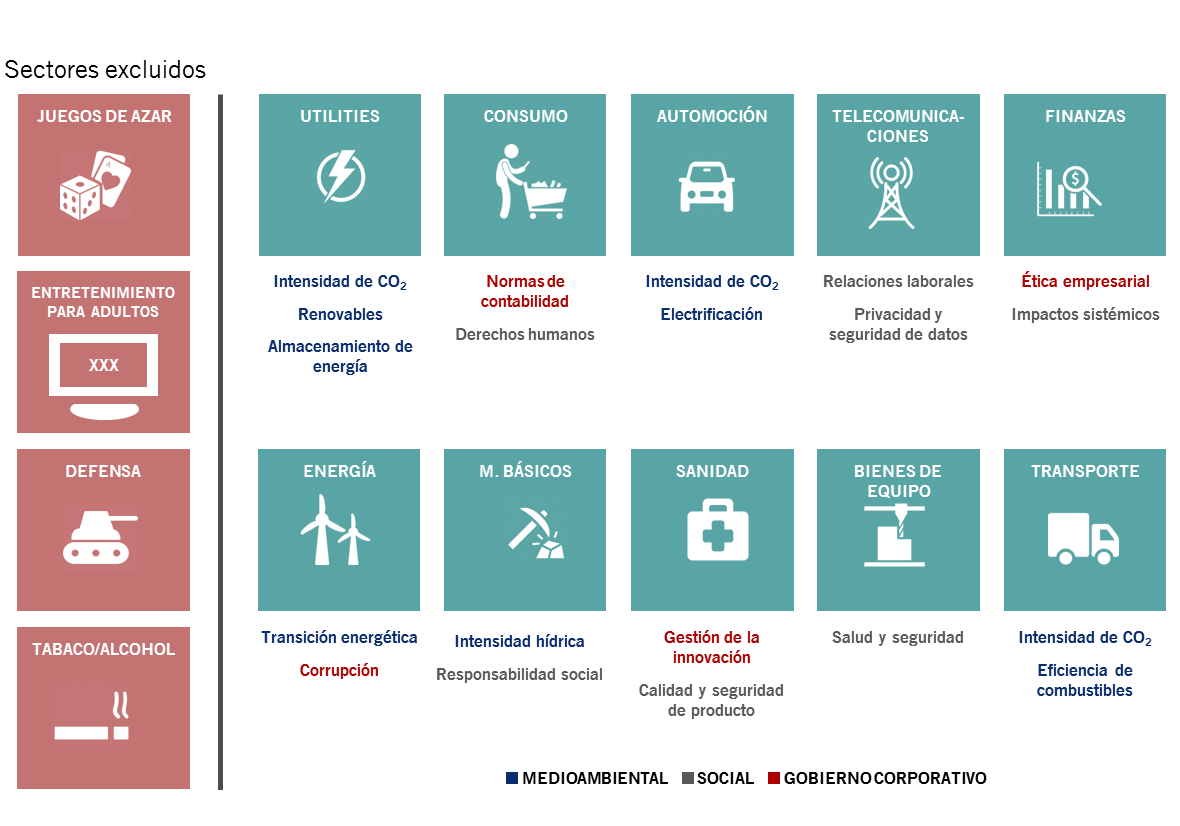

Por la misma razón, lo más sensato es excluir los sectores –y así lo hacemos– que, en su conjunto, no son esenciales para el bienestar de una economía y llevan aparejadas externalidades muy negativas, como defensa, juegos de azar, entretenimiento para adultos, alcohol y tabaco.

Elaboración de perfiles ASG

Principales indicadores de PAM de los resultados en materia de ASG por sector

Por lo tanto, nuestro enfoque es seguir invirtiendo en industrias decisivas, aunque imperfectas, pero seleccionando en ellas a las empresas que tengan los mejores fundamentales, tanto desde el punto de vista financiero como en lo que a criterios ASG se refiere. Tanto la sostenibilidad financiera como la solidez de los balances y la capacidad de los equipos directivos para superar con éxito la disrupción tecnológica tienen mucha importancia. Pero también están estrechamente relacionadas con las normas ambientales, sociales y de gobierno corporativo.

Cada vez más, consideramos los criterios ASG no solo como una forma de gestionar los riesgos bajistas, sino como un medio para seleccionar las empresas ganadoras: aquellas con unas actividades más sólidas y, a la postre, más rentables.

Nuestros analistas de crédito, muy acostumbrados a conciliar los estados financieros con las consideraciones ASG, son el epicentro de nuestro proceso de inversión. Son los mejor posicionados para reaccionar rápidamente ante las novedades, contribuyendo a guiar a nuestros equipos de inversión.

Por su parte, los gestores de inversión adoptan un enfoque puramente bottom-up. No están vinculados a índices de referencia y, por lo tanto, no están excesivamente influenciados por las macrotendencias top-down que suelen distraer de los fundamentales de las empresas tales como sus resultados en materia de ASG –el lenguaje corporal empresarial que ofrece una información más amplia que la que pueden proporcionar los balances.

Los matices importan

No obstante, al igual que algunos indicadores financieros son más relevantes para determinadas industrias, lo mismo cabe decir de los criterios ASG. Por lo tanto, mientras que las consideraciones ambientales son primordiales para las compañías petroleras, son mucho menos importantes para las empresas financieras, donde es probable que los factores de gobierno corporativo y sociales incurran en riesgos mucho mayores.

En última instancia, la inversión ASG solo es efectiva si contribuye a asignar capital a las empresas con posibilidades de prosperar a largo plazo. La solidez del gobierno corporativo, la sensibilidad y la diligencia en la adopción de buenas prácticas medioambientales y sociales pueden ser difíciles de cuantificar y, en consecuencia, parecen ser factores intangibles, pero son fundamentales para demostrar hasta qué punto es sostenible el modelo de negocio de una empresa.

La inversión ASG no es solo una cuestión de bondad moral sino, cada vez en mayor medida, un deber fiduciario. Los criterios ASG ofrecen un escrutinio de las perspectivas de una empresa que las cuentas corporativas, por sí solas, no pueden proporcionar. Para los inversores en bonos corporativos, las consideraciones ASG deben ocupar un lugar clave en su búsqueda de los ganadores del futuro.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.