[1] Capelle-Blancard et al. “Environmental Social and Governance (ESG) performance and sovereign bond spreads: an empirical analysis of OECD countries” Ecole Polytechnique CNRS https://hal-polytechnique.archives-ouvertes.fr/hal-01401718/document

[2] “Climate Change and the Cost of Capital in Developing Countries: Assessing the impact of climate risks on sovereign borrowing costs. UN environment Imperial College Business School SOAS University of London

Inversión sostenible: ASG en deuda emergente

Por qué los inversores en bonos soberanos de mercados emergentes deberían tener en cuenta los factores medioambientales sociales y de gobernanza.

Escrito por

Mary-Therese Barton

Directora de inversiones, renta fija

Guido Chamorro

Co-Head EM Hard Currency Debt

Las imágenes de montones enormes de divisas devaluadas de Venezuela o Zimbabue necesarios para adquirir bienes básicos, como pan o carne, circulan con frecuencia en las redes sociales y son la prueba contundente de hasta qué punto la gobernanza es fundamental en las economías emergentes. Sin embargo, intentar descubrir (y mucho menos leer) las señales que indican cómo van cambiando las condiciones, ya sea a mejor o a peor, es difícil.

Para complicar el asunto, las dimensiones sociales y medioambientales también tienen el potencial de influir radicalmente en la evaluación de las inversiones. Por ejemplo, la deforestación de Haití y la Primavera Árabe tuvieron consecuencias dramáticas en forma de devaluación contundente de las divisas de estas regiones.

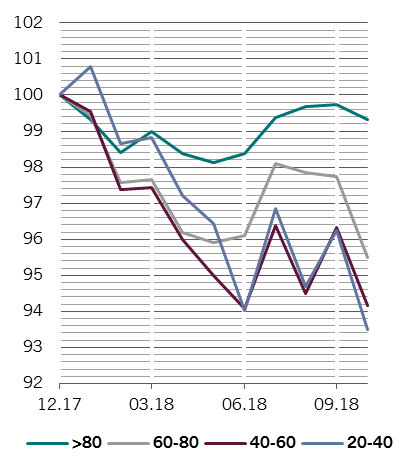

Ser bueno vale la pena

Rentabilidad de la deuda de países emergentes según su puntuación ASG de 1 a 100*. 27/12/2017 = 100 puntos.

No obstante, los inversores suelen tener problemas para entender las características medioambientales, sociales y de gobernanza de los países de forma general o sistemática, especialmente en los mercados de renta fija.

Una razón por la que los inversores en bonos soberanos han sido bastante más lentos a la hora de reconocer la importancia de los factores ASG que, por ejemplo, los inversores en renta variable, es la falta relativa de información de calidad. Los factores ASG se cuantifican cada vez más en el plano empresarial y se aplican a la inversión en crédito y en renta variable, pero no hay tantas investigaciones sobre cómo afectan a la percepción de solvencia de los emisores de deuda soberana.

Sin embargo, los servicios de asesoría y las agencias de calificación han empezado recientemente a responder a la creciente demanda de análisis ASG soberanos. Esta tendencia probablemente seguirá en aumento, ya que los inversores ven pruebas directas de que existe relación entre cómo los países se clasifican según diversos criterios de ASG y cómo rinden sus bonos. Por ejemplo, cada vez hay más pruebas de que existe correlación entre la buena gobernanza y menores diferenciales y riesgo de impago soberano1. Por otro lado, un estudio reciente concluyó que, aunque el cambio climático aumentó el coste medio de la deuda de los países emergentes en 117 puntos básicos, aquellos que invirtieron en preparación social consiguieron reducir los costes en 67 puntos básicos2.

Información, por favor

No obstante, aunque las calificaciones de las agencias ayudan, no son una cura mágica porque el análisis ASG de los países no es una caja negra que arroja respuestas inequívocas. De entrada, algunas métricas ASG no cambian mucho ni con mucha frecuencia. Además, estos factores pueden tener efectos diversos en la economía de cada región. Dicho de otro modo, algunos importan más que otros, todo depende de las circunstancias particulares de cada país. Por estas razones es necesario un enfoque sutil que integre criterios ASG con métricas más tradicionales.

El enfoque más exitoso para la inversión ASG soberana probablemente sea el sectorial.

Como los factores ASG suelen evolucionar a largo plazo, su inclusión en los procesos de construcción de carteras requieren que la institución inversora tenga esa visión largoplacista. Esto incluye, entre otros, el contacto directo con los prestatarios soberanos, es decir, con los ministros del Tesoro en reuniones presenciales, comunicación mediante cartas, cuestionarios y preguntas sobre ASG en las presentaciones a inversores. En algunos casos es posible que se deba llegar incluso a explicar a los servidores públicos qué son los factores ASG y por qué son importantes.

Construcción de un modelo

Nuestro enfoque conlleva la incorporación de factores ASG en los modelos de riesgo país. En Pictet Asset Management, empleamos toda una gama de datos ASG , de fuentes externas e internas , que se agregan en una puntuación de país. Los factores medioambientales que controlamos incluyen la calidad del aire, la exposición al cambio climático, la deforestación y la gestión del agua. Las dimensiones sociales incluyen la educación, la sanidad, la esperanza de vida y la investigación científica. La gobernanza alcanza elementos como la corrupción, los procesos electorales, la estabilidad gubernamental, la independencia judicial y el derecho a la privacidad.

Posteriormente, la puntuación agregada constituye uno de los seis pilares de la clasificación del índice de riesgo país (IRP) producido por nuestros economistas.

Esfuerzos conjuntos

El enfoque más exitoso para la ASG soberana probablemente sea la que se adopte por el conjunto de la industria financiera. Aquellos gobiernos a los que se les requiere mejorar sus credenciales ASG probablemente exhiban una mayor y más estable tasa de crecimiento así como más resistencia frente a los reveses macroeconómicos. De hecho, la mejora de los datos ASG en los mercados emergentes aumentaría la tendencia de la rentabilidad de esta clase de activo o, dicho en lenguaje del mercado, potenciaría su beta.

Individualmente, los gestores tienen relativamente poco poder, aunque hay ejemplos en los que los prestatarios soberanos han cedido ante la presión, como cuando los gestores se preocuparon por las reformas agrarias de Sudáfrica.

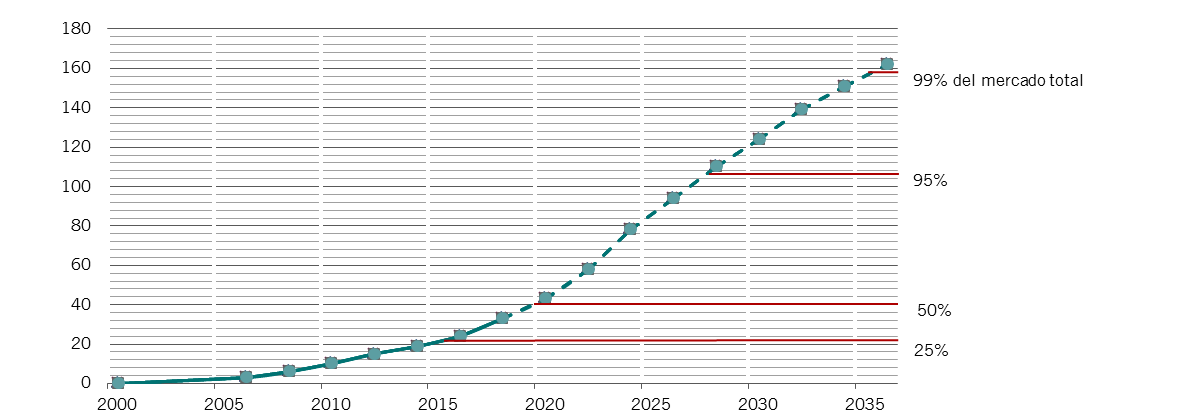

universal

Activos totales en la industria de la inversión con un mandato ASG, en billones de USD. La línea discontinua muestra proyecciones.

Sin embargo, el sector en su conjunto tiene la capacidad de influir en gobiernos para llevarlos en la dirección correcta, ya que unos 592.000 millones de USD de los 8,3 billones de USD en deuda soberana emergente en circulación está en manos de sociedades de gestión de activos.

Las sociedades de inversión ya están dando pasos en esta dirección. Por ejemplo, los Principios para la Inversión Responsable de la ONU, una iniciativa con más de 1.800 firmantes en el sector que gestionan más de 2,25 billones de USD en activos, creó recientemente un grupo de trabajo por el compromiso soberano que busca fomentar el diálogo y la cooperación entre la industria de la gestión de activos y los prestatarios soberanos. Cada vez hay más iniciativas, por ejemplo, el Consejo Global por la Finanzas Verdes, que pretende coordinar los esfuerzos de varias entidades del sector para favorecer el desarrollo de las finanzas verdes.

Marcando la diferencia

La sostenibilidad es un pilar del negocio de Pictet Asset Management. Por esto también somos líderes en la incorporación de factores ASG en todos nuestros procesos de inversión, incluidas nuestras estrategias de deuda de mercados emergentes.

No tratamos únicamente con emisores de bonos soberanos. También trabajamos con nuestros competidores e instituciones multinacionales para desarrollar un enfoque de todo el sector que apoye y fomente una mejor gobernanza, más respetuosa con el medio ambiente y pensando en lo mejor para la sociedad. Porque esta es la mejor manera de mejorar el bienestar de la población en las economías emergentes y, al mismo tiempo, de aumentar el patrimonio de nuestros inversores. Y, simplemente, es lo correcto.

Artículos relacionados

Crédito sostenible: los factores ASG son clave

La correcta evaluación de los criterios ambientales sociales y de gobierno corporativo de una empresa confiere una ventaja a los inversores en crédito

Septiembre 2018

Después de la caída

La renta fija emergente ha sufrido en los últimos meses pero los temores a una nueva crisis de las divisas y de la deuda son exagerados.

Agosto 2018

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.