Asignación de activos: disminuye el pesimismo

Las guerras comerciales copan los titulares del verano, pero la economía mundial y los mercados se mantienen sorprendentemente resistentes. Los beneficios empresariales son sólidos, sobre todo en EE.UU., los indicadores adelantados han tocado fondo, la inflación parece haber tocado techo y las autoridades fiscales y monetarias chinas han comenzado a estimular la economía una vez más.

A su vez, esta mejoría de las condiciones económicas y financieras nos ha llevado a replantearnos nuestro posicionamiento general en renta variable –la hemos elevado de infraponderada a neutral y hemos rebajado la renta fija de sobreponderada a neutral.

Agosto de 2018

Hemos decidido no adoptar una postura más audaz en renta variable por varias razones.

La primera es el comercio. Pese a todo, nos siguen preocupando las perspectivas a más largo plazo. Las guerras comerciales suelen ser perjudiciales para el crecimiento, y creemos que las repercusiones económicas serían negativas si el presidente de EE.UU., Donald Trump, prosigue con los aranceles punitivos, especialmente si se los impone a los exportadores chinos y europeos. Se prevé que los gravámenes estadounidenses afectarán al comercio por un valor de entre 500.000 y 700.000 millones de USD, aunque algunas estimaciones calculan que el total podría ascender hasta los 900.000 millones de USD.

La segunda es que la Reserva Federal de EE.UU. no tiene visos de desviarse de su intención de revertir el estímulo monetario. Ambas políticas aún podrían desencadenar, si no una tormenta perfecta, sí un temporal bastante desapacible para la economía mundial.

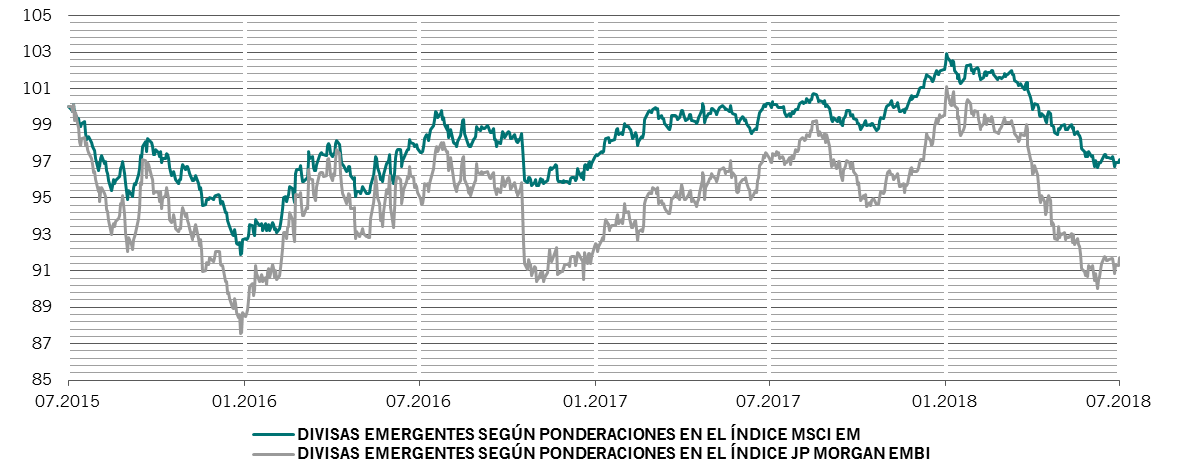

Aún así, nuestros indicadores de ciclo económico apuntan a que, por ahora, la reciente desaceleración de la economía global podría haber llegado a su fin. Los indicadores adelantados de los mercados emergentes han mejorado en su conjunto. Han estado encabezados por un repunte importante en China, donde el crecimiento se está viendo favorecido por la relajación de las condiciones tanto fiscales como monetarias, así como por la reciente y drástica devaluación del yuan. Sin embargo, existe el riesgo de que la recuperación de la actividad manufacturera china sea efímera, ya que se vio impulsada por un adelanto de la producción antes de que los aranceles de EE.UU. pudieran empezar a afectarla.

Las economías desarrolladas aún registran un crecimiento por debajo de la tendencia. No obstante, han mostrado cierta mejoría (salvo en la zona euro, que se ha deteriorado durante el último mes).

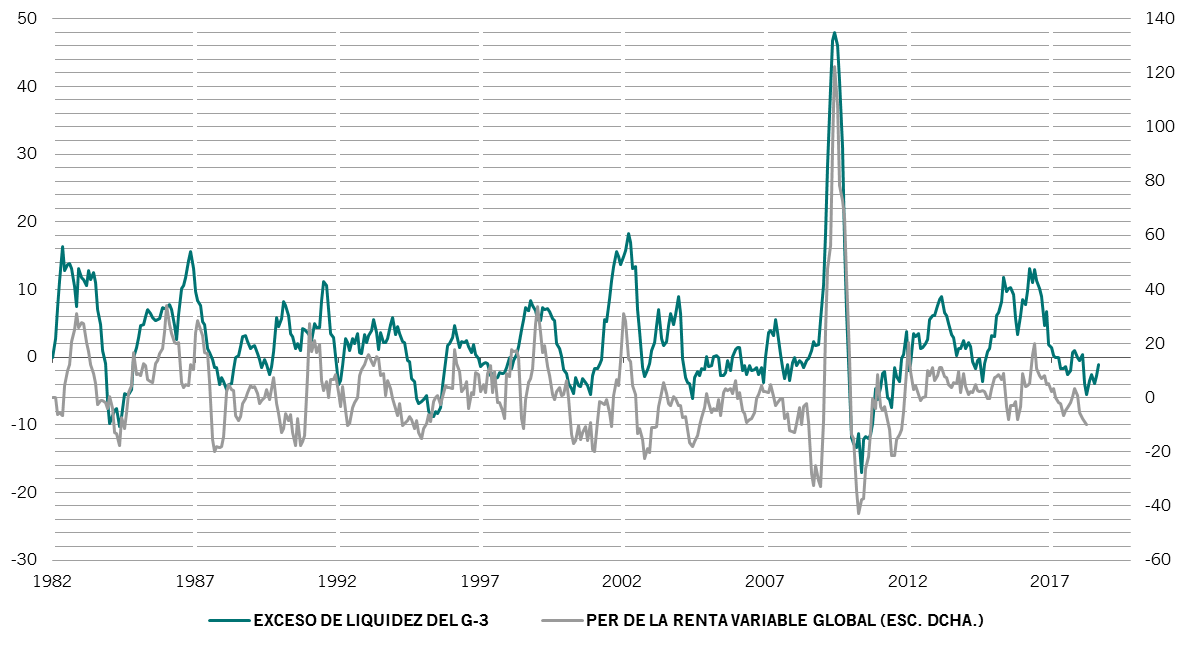

Exceso de liquidez del G-3 y ratios PER de la renta variable global, % de variación semestral

Uno de los factores clave que explica nuestro mayor optimismo en renta variable este mes fue la mejora de dos componentes fundamentales de nuestro modelo de liquidez. En EE.UU., el crecimiento de la liquidez privada, quizás impulsado por la repatriación por parte de las empresas de los fondos que tenían en el extranjero, está contrarrestando la política restrictiva de la Fed. Hemos observado que el crecimiento de la liquidez privada, especialmente del crédito bancario, es en realidad un fenómeno generalizado en todas las regiones. Entretanto en China, la única región donde la liquidez privada no está creciendo, el banco central ha estado flexibilizando su política.

Nuestros indicadores de valoración también respaldan la adopción de una postura menos negativa en renta variable. No es solo que el segundo trimestre haya sido la mejor temporada de publicación de resultados de las empresas americanas registrada hasta la fecha, sino que otros mercados también empiezan a recuperar terreno –el episodio de beneficios positivos está calando en el resto del mundo.

Los indicadores técnicos no ofrecen tendencias claras, con pocas desviaciones de los indicadores de clima económico. En ellos, los flujos recientes indican que el descalabro de la deuda y la renta variable emergentes está llegando a su fin. En conjunto, sin embargo, los indicadores técnicos son neutrales para la renta variable debido a la intervención de efectos estacionales negativos durante los meses estivales.