Asignación de activos: en un compás de espera

Ha sido un mes difícil para los inversores. Desde la crisis italiana hasta las latentes tensiones entre China y EE.UU, por no hablar de la drástica venta masiva en algunas divisas emergentes, ha habido muchos motivos de preocupación. Pero no hay motivos para que cunda el pánico. Por un lado, la evolución de la economía mundial es favorable, aunque el ritmo de crecimiento se haya ralentizado en los últimos meses. Y mientras la Reserva Federal de EE.UU. parece que va mantener su conocido programa de subida gradual de tipos, creemos que no tiene prisa por endurecer su política monetaria. Como tampoco la tienen los demás bancos centrales de los países desarrollados. En todo caso, creemos que las autoridades monetarias están dispuestas a desacelerar el ritmo de retirada del estímulo si se materializan las amenazas para el crecimiento, sobre todo el Banco Central Europeo.

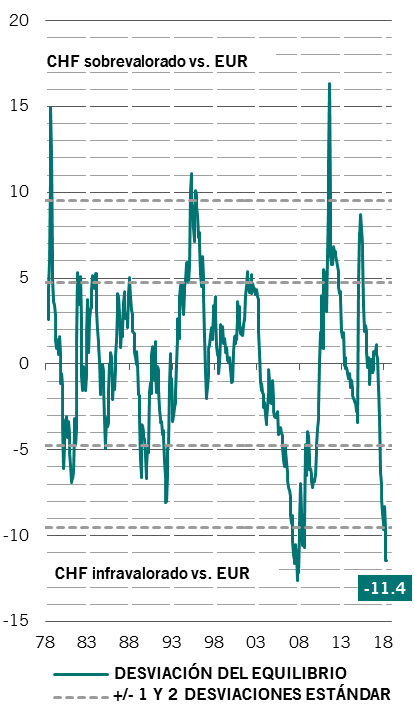

Ante este escenario, mantenemos nuestra posición neutral en renta variable, renta fija y liquidez. Rebajamos mínimamente nuestro sesgo cíclico, disminuyendo nuestra posición en finanzas y elevando a sobreponderada nuestra exposición al franco suizo como cobertura frente a las turbulencias de los mercados.

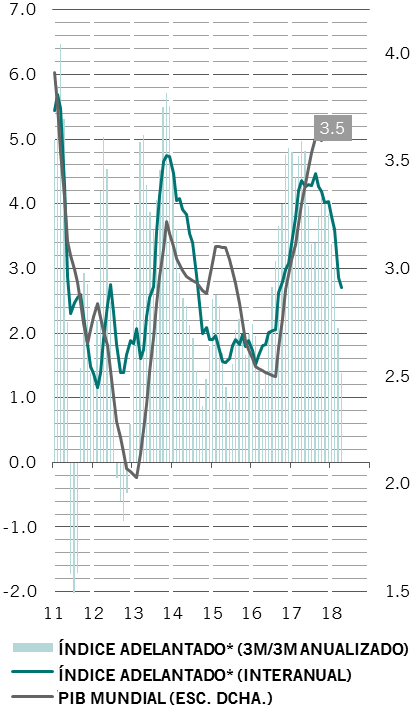

Nuestros indicadores de ciclo económico siguen mostrando una divergencia entre las condiciones económicas de los países desarrollados y las de los emergentes. Los indicadores adelantados de las naciones industrializadas cayeron por cuarto mes consecutivo, mientras que los datos de sus homólogas en desarrollo se han mantenido estables. En EE.UU., el sector de la construcción está empezando a notar los efectos del endurecimiento de las condiciones monetarias, mientras otros datos confirman el buen momento que atraviesa el consumo privado.

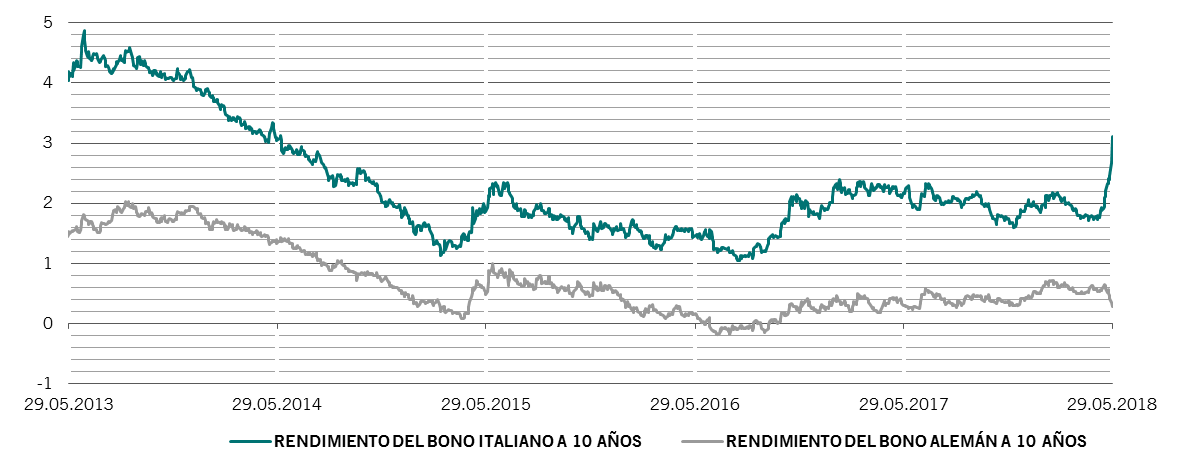

Las perspectivas son algo menos alentadoras para la zona euro, donde los indicadores adelantados ya habían caído por debajo de la media de tres años antes del último episodio de tensión política en Italia. Dicho esto, opinamos que la economía de la zona euro se sostendrá gracias a la mejora de las condiciones del mercado laboral y a un repunte de la inversión empresarial. No esperamos que la crisis política italiana suponga un riesgo sistémico para el sistema bancario de la región. Es más, los líderes europeos aún pueden proponer políticas para calmar el nerviosismo de los inversores durante la cumbre en junio.

Índices adelantados y crecimiento del PIB mundiales, %

Nuestros datos sobre liquidez siguen siendo negativos para los activos de más riesgo. Las preocupaciones por Italia han impulsado una mayor subida del dólar que, a su vez, ejerce presión sobre las divisas de los países emergentes que más dependen de la financiación en dólares, como Argentina y Turquía. Prevemos que el efecto de la menor liquidez se notará más en los meses venideros: los bancos centrales están disminuyendo la liquidez a un ritmo anualizado de 700.000 millones de USD y nuestro análisis indica que pueden transcurrir hasta 18 meses antes de que cualquier restricción trascienda al conjunto de la economía.

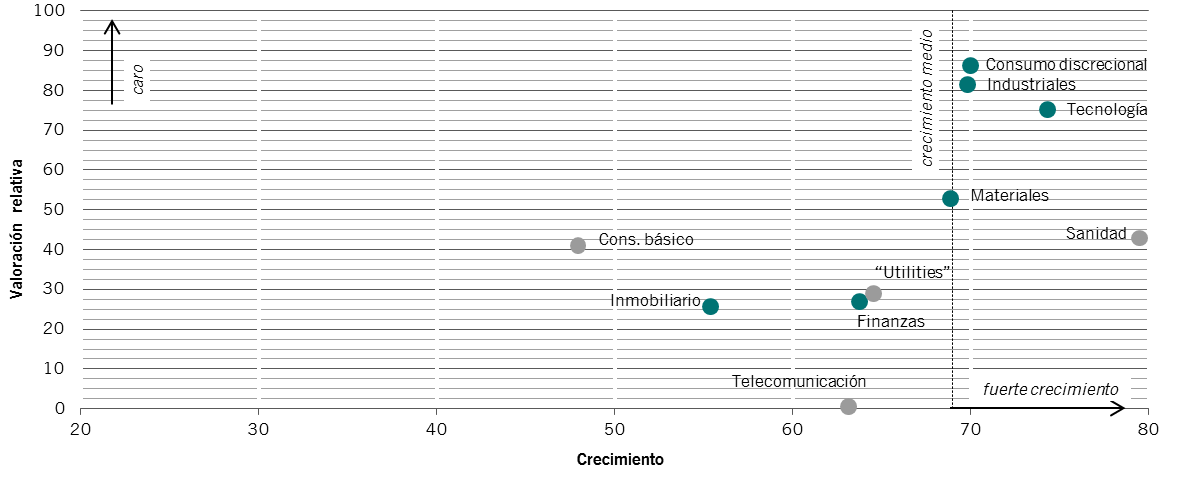

Las señales de valoración cuya evolución seguimos nos recomiendan adoptar una postura neutral en renta variable. Pero existe una gran dispersión en las valoraciones entre regiones y sectores. Japón se mantiene como el mercado de renta variable desarrollado más barato. EE.UU. es el menos atractivo, sobre todo si tenemos razón al suponer que las expectativas del mercado sobre el crecimiento de los beneficios empresariales se rebajarán desde el 22% actual hasta un nivel más realista, de en torno al 18% este año. Los sectores relacionados con las materias primas, como energía y materiales, parecen más interesantes, ya que tienden a generar mejores resultados en la última etapa del ciclo económico. Otros sectores cíclicos parecen caros –en particular los títulos de industriales y consumo discrecional. Por otra parte, en los países emergentes las divisas y la deuda en moneda local parecen atractivas tras la reciente venta masiva, mientras que en Europa el crédito es vulnerable a cualquier recalificación de la deuda soberana de la zona euro desencadenada por las disputas políticas en Italia.

Los indicadores técnicos se han vuelto positivos para algunos de los activos de más riesgo tras una reciente corrección en los mercados bursátiles. Sin embargo, la renta variable podría pasar apuros debido a factores estacionales –los meses de verano no suelen ser buenos para las acciones. Dicho esto, el panorama técnico para las acciones europeas parece prometedor. La clase de activos viene registrando unos flujos de salida de inversores inusualmente elevados desde marzo y los fondos de renta variable europeos han perdido casi la mitad del capital asignado desde diciembre de 2016.