Asignación de activos: riesgos uniformemente equilibrados

Los inversores tuvieron preocupaciones de sobra de cara al verano, ya que las crecientes tensiones comerciales amenazaban con perjudicar los beneficios empresariales y desestabilizar la economía global en plena retirada del estímulo monetario por parte de los principales bancos centrales.

Sin embargo, sus peores temores no llegaron a materializarse. La economía global sigue siendo resistente, apoyada por la pujanza de EE.UU. y la zona euro, mientras que empresas de todo el mundo siguen publicando unos sólidos beneficios, si bien es posible que el crecimiento de sus ingresos se estanque. Las condiciones monetarias también mantienen un carácter acomodaticio y los tipos de interés reales en las economías avanzadas se sitúan en el -0,9%1. Paralelamente, las crisis que afectan a Turquía y Argentina de momento han podido controlarse en su mayor parte, mientras que la flexibilización monetaria en China ha contribuido a estabilizar el resto del mundo en desarrollo, atenuando el impacto causado por los aranceles estadounidenses sobre las importaciones.

Por todo ello, consideramos que es demasiado pronto para elevar nuestra asignación a renta variable de neutral a sobreponderada o para cambiar nuestra postura neutral en renta fija – de nuestros indicadores de liquidez y valoración se desprende que nuestra prudencia está justificada.

Septiembre de 2018

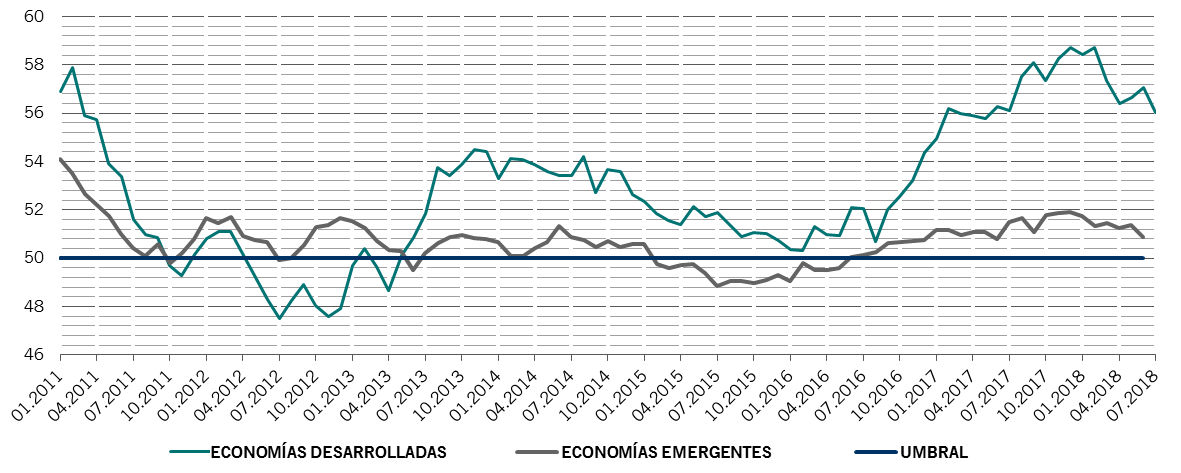

Encuesta de Directores de Compras en las economías desarrolladas y emergentes

Parece que la economía estadounidense vuelve a acelerarse, apoyada por la fortaleza del consumo privado y las condiciones del mercado laboral. El único ámbito de debilidad es el mercado de la vivienda, que parece sensible a las variaciones de los costes de financiación.

Seguimos esperando que la Reserva Federal de EE.UU. suba los tipos de interés dos veces más este año, lo cual llevaría el tipo de referencia hacia lo que se considera territorio neutral –ni expansivo ni estimulante. Más allá de este punto, sin embargo, no estamos seguros de que la Fed vaya a continuar con las subidas.

Las condiciones económicas se están estabilizando en la zona euro, donde la disminución del desempleo y la mejora de la confianza están favoreciendo el consumo.

Se pueden observar avances más importantes en China, donde nuestro indicador adelantado alcanzó su máximo en al menos dos años gracias, en parte, al fortalecimiento de la actividad de construcción. La bajada del yuan –su cesta ponderada por el comercio se sitúa un 1-2% por debajo de su paridad central– ha ayudado a mantener las exportaciones del país pese a los conflictos comerciales existentes con EE.UU.

Nuestros datos de liquidez siguen siendo neutrales, justificando nuestra postura tanto en renta fija como en renta variable. La flexibilización monetaria del Banco Popular de China ha incrementado el flujo de liquidez total del país del 4,9% hasta el 6,3% del PIB, cerca de su promedio de 10 años2. Esto ha permitido compensar las condiciones de liquidez más restrictivas en los EE.UU. Aunque no esperamos que el Banco Popular de China abandone su campaña de reducción de deuda del sector privado, el estímulo debería ayudar a respaldar el crecimiento chino por el momento.

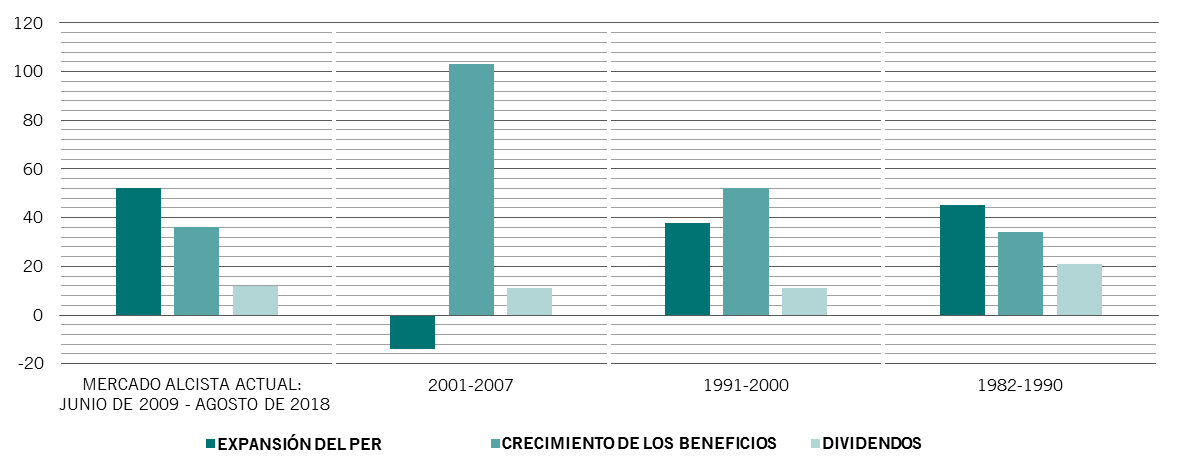

Los indicadores de valoración también son neutrales para la renta variable en general, aunque esto oculta unas profundas divergencias entre regiones y sectores. EE.UU. continúa siendo la región más cara y es poco probable que las empresas de este país repitan la óptima evolución de los beneficios registrada en el segundo trimestre. Y, como preveíamos, hemos observado el inicio de una rotación de los inversores con movimientos de alejamiento de los títulos cíclicos y de acercamiento a los defensivos –la prima a la que cotizan los valores cíclicos sobre sus equivalentes defensivos actualmente se sitúa en el 23% en términos de PER ajustado cíclicamente, lo que supone una reducción respecto a su porcentaje récord del 30% pero sigue siendo una cifra muy superior a la media a largo plazo del 10%.

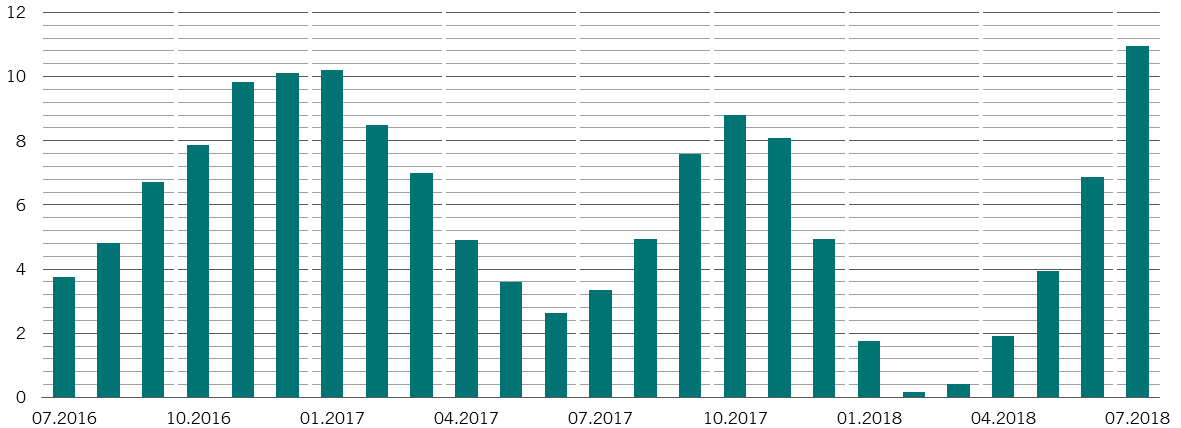

Los indicadores técnicos han mejorado ligeramente para la renta variable, especialmente en sectores defensivos como la sanidad. La nota positiva para los inversores en acciones es que se ha ampliado el “rally” en el mercado de renta variable y ha aumentado el número de sectores industriales que participan en él. Asimismo, está mejorando el panorama técnico para los valores de los mercados emergentes. Los indicadores que monitoreamos muestran que se están ralentizando las retiradas de los activos emergentes, aunque la crisis de la lira turca generara unos flujos de salida por valor de 1.400 millones de USD en la semana del 15 de agosto, según el Instituto de Finanzas Internacionales.