Por qué el control de la curva de rendimientos debería ser la decisión de despedida de Draghi

Si quiere evitar su “japonización”, la zona euro debería adoptar una política monetaria radical al estilo japonés.

Escrito por

Steve Donzé

Estratega macroeconómico senior

¿Un conejo japonés para la chistera de Mario Draghi?

El presidente del Banco Central Europeo debería prestar especial atención a sus colegas del banco central japonés.

El motivo es que la zona euro, con su economía de varias velocidades, necesita una política drástica de “control de la curva de rendimientos” (CCR) al estilo japonés casi tanto como Japón. Debería ser el último conejo que saque de su chistera antes de dejar el cargo a finales de este año.

Japón se ha situado a la vanguardia mundial de la formulación de políticas monetarias poco ortodoxas. De sus experimentos con “el helicoptero de Friedman” en los años 30 y, más recientemente, de su relajación cuantitativa y tipos de interés negativos, los demás bancos centrales han extraído lecciones valiosas.

Gracias a su política de CCR, el Banco de Japón vuelve a estar en la mira de sus homólogos, ya que las autoridades monetarias buscan formas de reducir el estímulo sin poner en peligro el crecimiento.

Para entender el motivo, es importante analizar cómo y por qué funciona la política.

En el marco del CCR, el Banco de Japón realiza compras de bonos con el objetivo específico de mantener los tipos a corto plazo en el -0,1% y los rendimientos de la deuda pública a 10 años en el 0%.

El principal aliciente de esta política es que ha servido como reducción gradual “encubierta” de la relajación cuantitativa. El Banco de Japón ha logrado reducir sus compras anuales de bonos en 60 billones de JPY hasta alcanzar los 20 billones sin alterar los mercados financieros.

De este modo, ha podido evitar una repetición del “taper tantrum” de 2013 en EE.UU., cuando el rendimiento de los bonos aumentó sensiblemente después de que la Reserva Federal anunciara sus planes de retirar la relajación cuantitativa.

El otro gran acierto del CCR ha sido ayudar a que Japón empiece a saldar su deuda manteniendo sus costes de financiación por debajo del nivel de su crecimiento económico nominal, un elemento clave de lo que Ray Dalio, de Bridgewater, denomina “beautiful deleveraging” (desapalancamiento no traumático).

Desde esta perspectiva, el CCR es beneficioso para la zona euro, o al menos para parte de ella. Esto es especialmente cierto en el caso de la carga de la deuda pública de Italia, que dista mucho de ser sostenible ya que representa el 130% del PIB y es la segunda más alta de la región tras la de Grecia.

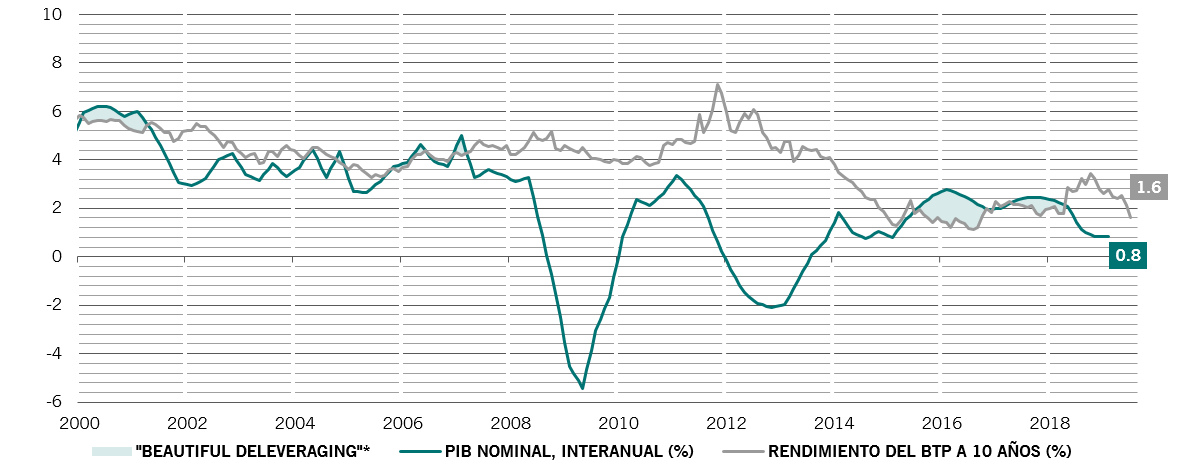

Los pagos de intereses del país ascienden al 4% del PIB, cuatro veces superiores a los de Alemania y el doble de la media de la OCDE. Además, sus costes de servicio de la deuda se sitúan 0,9 puntos porcentuales por encima de la tasa de crecimiento de su PIB nominal (véase el gráfico).

No tan “beautiful”

Tasa del PIB nominal de Italia frente a rendimiento del bono a 10 años

En otro paralelismo con Japón, la periferia de la zona euro está teniendo dificultades para estimular la concesión de préstamos privada. Si el BCE no hubiera puesto en marcha su máquina de imprimir billetes, la recuperación económica del sur de Europa, donde el crédito sigue contrayéndose, podría desvanecerse en breve.

En una región en la que unos países necesitan restricciones monetarias y otros estímulos, abandonar al estilo estadounidense la política ultralaxa podría resultar perjudicial.

Un CCR europeo, en cambio, proporcionaría un apoyo específico al sur del continente.

En la práctica, el BCE podría introducir un límite de, por ejemplo, el 0,5% para la deuda a 10 años de la zona euro. Si bien esto representa un marcado ajuste, debería contribuir a cerrar la brecha entre los costes de financiación de referencia de Italia y su tasa de PIB nominal y así ayudar al país a reducir la deuda en relación con el tamaño de su economía.

El CCR también podría aliviar la presión sobre los bancos de la eurozona, que no solo poseen grandes cantidades de bonos del Estado, sino que también luchan por desprenderse de casi 800.000 millones de EUR de deuda improductiva.

La política aliviaría, por ejemplo, la presión sobre los bancos italianos, que en conjunto poseen el 28% de la deuda soberana nacional y se enfrentan a un montón de préstamos fallidos.

Todo esto no quiere decir que el CCR sea una decisión fácil de tomar. Como se suprimiría el coste de la deuda, los gobiernos podrían verse tentados a pedir más dinero prestado. Con el fin de evitar un endeudamiento potencialmente temerario y disipar las preocupaciones de los “halcones” fiscales, como Alemania, el BCE podría condicionar el límite de rendimiento a unos objetivos de disciplina fiscal predefinidos.

En teoría, el CCR compromete a los bancos centrales a comprar una cantidad potencialmente ilimitada de deuda. Pero en la práctica, como demuestra Japón, las compras totales de bonos del BCE deberían disminuir gradualmente sin necesidad de un programa explícito de reducción progresiva.

El BCE tendría que estar dispuesto a defender sus objetivos de rendimiento tan enérgicamente como el Banco de Japón, que ha realizado “ofertas de compra de bonos sin límite” solo unas pocas veces desde el inicio del programa para evitar que los tipos suban durante las ventas masivas de los mercados de renta fija.

Sin embargo, eso no debería plantear mayor problema. El BCE ha demostrado ser flexible y creíble, y se beneficia de un marco institucional riguroso que protege su independencia política.

El CCR podría ser una solución práctica al dilema al que se enfrenta Draghi. Podría ser —y debería ser— su decisión de despedida.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.