Panorama general: destinos divergentes

Visión de Luca Paolini para 2020

Hay que andarse con cuidado. En 2020, la senda hacia la obtención de unas buenas rentabilidades de las inversiones no estará exenta de obstáculos. El crecimiento económico global es mediocre y las valoraciones de la mayoría de las principales clases de activos parecen tensas. Si a esto le sumamos los riesgos vinculados a las guerras comerciales y las elecciones presidenciales en EE.UU., creemos que la renta variable global solo conseguirá generar rentabilidades de un solo dígito, mientras que la mayor parte de la renta fija desarrollada saldrá todavía peor parada.

Los inversores deberían contar con que se produzca una divergencia importante entre las rentabilidades de las distintas clases de activos.

Creemos que el año 2020 marcará el final de la racha alcista del USD –que conllevará el fin del liderazgo de la renta variable estadounidense. En cambio, los títulos de valor, la renta variable europea y la deuda emergente tienen potencial para obtener rentabilidades superiores.

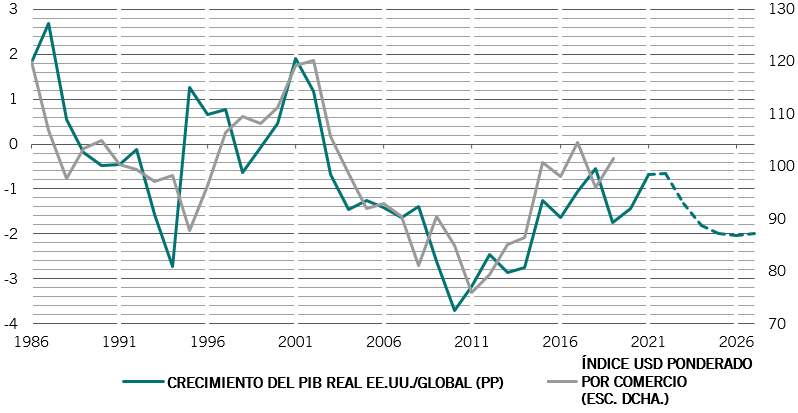

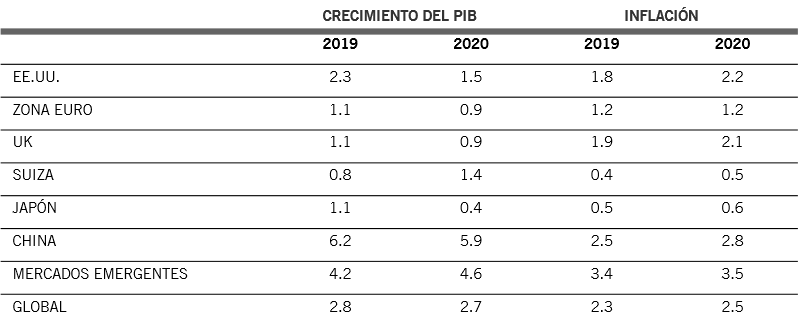

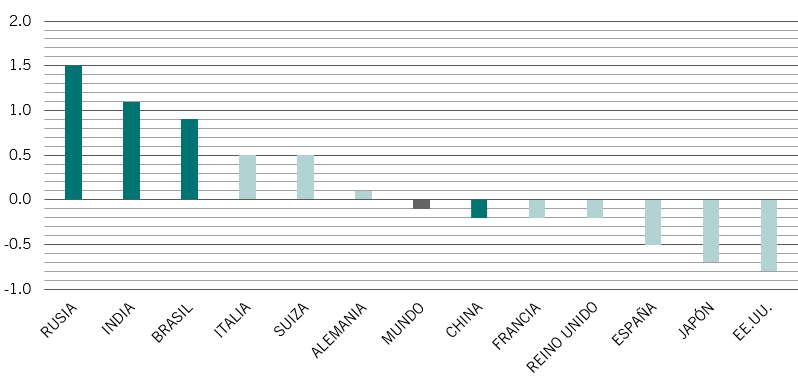

Esta opinión se ve respaldada por nuestros indicadores del ciclo económico. A nivel global, muestran que el crecimiento se ralentizará ligeramente el año que viene, situándose en torno a un 2,7% anualizado –20 puntos básicos por debajo de su potencial. Sin embargo, esto oculta grandes diferencias en las perspectivas de las distintas regiones (véase la fig. 1). La mayoría de las economías desarrolladas, especialmente EE.UU., experimentarán una desaceleración del crecimiento. Prevemos que la expansión de EE.UU. se ralentizará hasta el 1,5% en 2020 –la más débil en una década, y no descartamos la posibilidad de una recesión técnica muy superficial en el primer semestre. En cambio, mercados emergentes tales como la India, Brasil y Rusia deberían experimentar una aceleración.

Por consiguiente, esperamos que la diferencia en el ritmo de crecimiento entre las economías desarrolladas y las emergentes alcance los 340 puntos básicos –su máximo de los últimos siete años. La desaceleración de EE.UU. también suprimirá la ventaja de la economía norteamericana con respecto a Europa, en provecho de la renta variable europea y del euro.

La inflación debería seguir contenida, lo que permitiría a los principales bancos centrales continuar con el estímulo monetario, aunque a un ritmo más lento que en los últimos años. Esperamos que los bancos centrales de EE.UU., Europa, Japón y China aumenten las reservas de liquidez hasta 1 billón de USD en total el año próximo –una cantidad que llama la atención, pero que es un 20% inferior al promedio de las inyecciones de los últimos 11 años.

Parte de ese déficit podría cubrirse con medidas de estímulo fiscal. Cabe destacar que en Alemania, un país tradicionalmente austero, se aprecian signos de que el clima político avanza lentamente hacia un incremento del gasto. Sin embargo consideramos que, a nivel global, el estímulo fiscal toco techó a finales de 2018. Las previsiones presupuestarias actuales, tanto en China como en EE.UU., no dejan margen para que puedan adoptarse nuevas medidas de importancia.

La perspectiva de una ralentización del crecimiento en EE.UU. y el limitado margen disponible para el estímulo son un mal augurio para el dólar, cuya valoración parece muy tensa. Según nuestros modelos, la sobrevaloración del billete verde es de un 20% y esperamos que esta prima vaya desapareciendo de forma sostenida a lo largo de los próximos cinco años. Esto, a su vez, debería favorecer a los activos emergentes.

EE.UU. es también uno de los mercados de renta variable más caros de nuestro modelo –algo que será más difícil de justificar en un contexto de beneficios empresariales prácticamente planos, de desaceleración de la economía y de recortes de los tipos de interés por parte de la Reserva Federal estadounidense.

En cambio, vemos cierto valor en los US Treasuries (sobre todo en el papel ligado a la inflación), en las divisas emergentes y en los títulos de valor –empresas que cotizan a un precio más bajo que el implícito en sus dividendos, beneficios o ventas.

Los indicadores técnicos muestran que el estado de ánimo de los inversores ya es de relativa prudencia. En los primeros 10 meses de 2019, los inversores inyectaron 400.000 millones de USD netos en la renta fija global y retiraron 221.000 millones de USD de la renta variable, según datos de EPFR. Las asignaciones a renta variable se mantienen cerca de sus niveles más bajos en una década. Aunque pensamos que la cautela podría estar justificada, dicho posicionamiento debería servir de tope mínimo frente a posibles caídas del mercado de renta variable en los próximos meses y garantizar que las rentabilidades, aunque moderadas, seguirán siendo positivas en su mayor parte.