Asignación de activos: apoyo por parte de los bancos centrales

La economía global se está enfriando. La preocupación por que se desate una auténtica guerra comercial entre EE.UU. y China ha provocado un deterioro notable de la confianza empresarial y la actividad económica, sobre todo en los países desarrollados.

Pero no todo son malas noticias. Los bancos centrales están volviendo a adoptar medidas para favorecer el crecimiento.

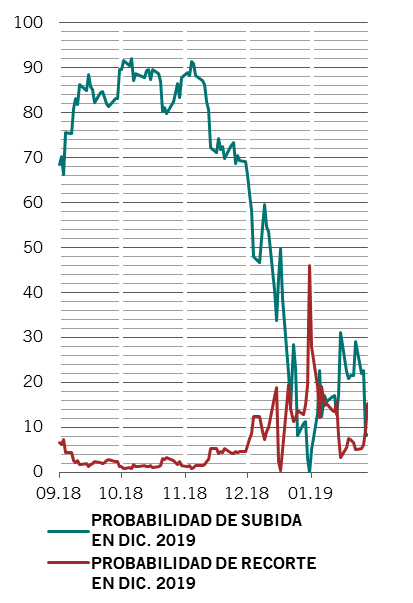

La Reserva Federal de EE.UU. ha anunciado una pausa en sus subidas de tipos y también podría ralentizar el ritmo de venta de su cartera de bonos. Es más, China ha implantado medidas de estímulo monetario y fiscal para estabilizar el crecimiento económico. El conjunto de actuaciones emprendidas por los bancos centrales más poderosos del mundo debería contribuir a tranquilizar a los inversores tras el descalabro sufrido por el mercado a finales de 2018.

No obstante, la intervención de los bancos centrales no puede eliminar totalmente los riesgos de inversión: las tensiones entre EE.UU. y China perdurarán durante algún tiempo.

Teniendo todo esto en cuenta, hemos decidido mantener una postura neutral en renta variable y en renta fija.

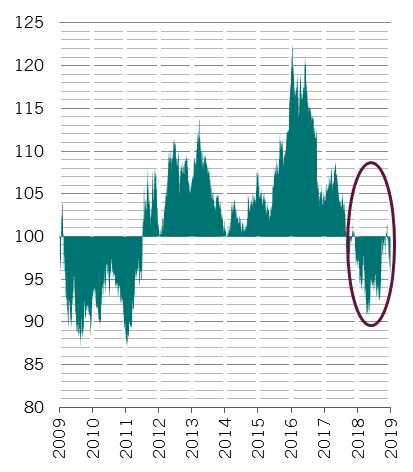

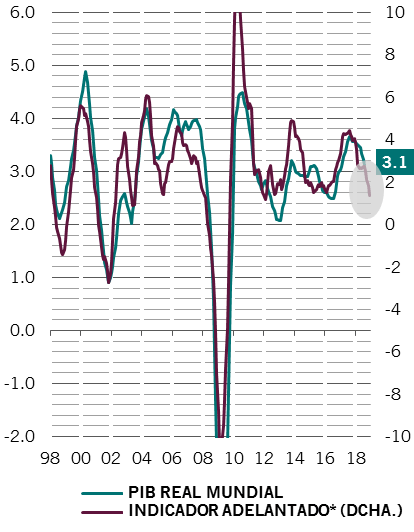

Nuestro análisis del ciclo económico muestra que el crecimiento de la economía de los países desarrollados se está ralentizando.

Nuestros indicadores adelantados apuntan a un crecimiento del PIB real global anualizado del 2,6% a finales de marzo –es decir, inferior en medio punto porcentual al ritmo registrado en los seis meses anteriores a septiembre.

Esto se debe en gran medida a la repercusión de las tensiones comerciales entre China y EE.UU. Las exportaciones y la producción industrial están cayendo en picado pese a que los tipos de interés reales y las presiones inflacionistas son bajos1.

La economía estadounidense está experimentando una brusca desaceleración y su actividad manufacturera registró en diciembre la mayor caída mensual desde finales de 2008, cuando la economía se encontraba en plena recesión.

La zona euro parece ir de mal en peor –su producción industrial se contrae a un ritmo del 3,2% anual, mientras que Italia ha entrado en recesión por primera vez en cinco años.

A las economías emergentes les está yendo mucho mejor, gracias a las iniciativas de China para estabilizar el crecimiento. Pekín ha puesto en marcha un paquete de medidas monetarias, fiscales y comerciales para respaldar la economía, un estímulo cuya magnitud equivale a un 1,1% del PIB. La evolución de Latinoamérica también es positiva. El crecimiento en la zona se está acelerando gracias al renovado optimismo que el nuevo presidente de Brasil, Jair Bolsonaro, ha inyectado con sus reformas favorables al mercado.

Trayectoria a la baja del PIB real mundial y del indicador adelantado

Nuestros datos de liquidez muestran que las autoridades monetarias de EE.UU. y China están comenzando a reaccionar ante la alarma por el crecimiento.

En particular, las autoridades monetarias de China han implantado 15 nuevas medidas en los últimos cuatro meses con el fin de consolidar el crecimiento y mejorar el flujo del crédito a los hogares y pequeñas empresas. Además de recortar el coeficiente de reservas mínimas (la cantidad de efectivo que los bancos deben mantener como reservas), el Banco Popular de China está estableciendo un programa de canje de deuda del banco central (CBS, por sus siglas en inglés), creado para animar a los bancos a reponer capital mediante la emisión de bonos perpetuos y para fomentar la concesión de préstamos.

Sin embargo, nuestros datos para Europa son menos alentadores. El Banco Central Europeo ha dejado de comprar nuevos activos en un momento en el que la frágil economía de la región se enfrenta a los riesgos del Brexit y a las tensiones comerciales entre EE.UU. y China. Para complicar aún más las cosas, los intentos del BCE de reanudar su campaña de compra de bonos antes de que Mario Draghi deje su cargo en junio probablemente se enfrentarán a grandes obstáculos políticos.

Nuestras puntuaciones de valoración se mantienen neutrales para las clases de activos de más riesgo, aunque varias clases de activos parecen baratas.

La renta variable del Reino Unido se encuentra entre las clases de activos más atractivas. El mercado británico no solo cuenta con un gran número de empresas defensivas de gran capitalización, sino que también cotiza con un rendimiento por dividendo del 5%, elevado en comparación con la media mundial del 3%2.

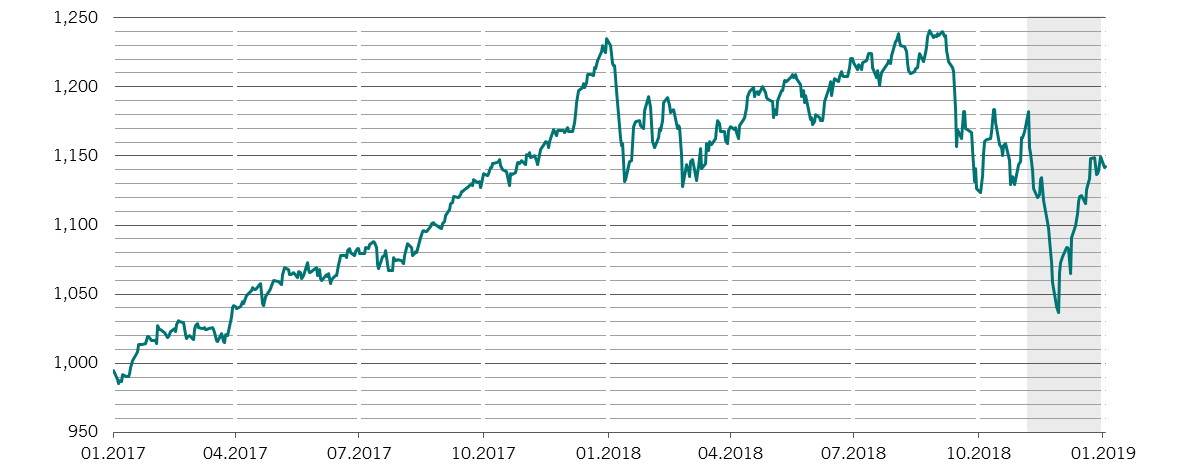

Por el contrario, la renta variable estadounidense está sobrevalorada. Incluso tras la reciente venta masiva, los títulos de EE.UU. continúan caros según sus múltiplos de PER ajustado cíclicamente. Además, esperamos que los analistas vuelvan a rebajar las previsiones de beneficios de las empresas. Nuestra previsión para 2019 de un crecimiento del 3% del beneficio por acción en EE.UU. representa la mitad del nivel de consenso.

En cuanto a la renta fija, la deuda emergente en moneda local ofrece el mejor precio, especialmente porque las divisas de la región cotizan en torno a un 25% por debajo de lo que consideramos su valor razonable. Los “Bunds” alemanes son los bonos más caros de nuestra puntuación.

Nuestro análisis técnico y de sentimiento también justifica la adopción de una postura neutral en renta variable. Los flujos de la renta variable indican que los inversores han sido prudentes a la hora de reconstruir sus posiciones tras la venta masiva de fin de año, mientras que nuestros indicadores apuntan a una continuación de la volatilidad en los mercados de renta variable durante las próximas semanas.