Asignación de activos: demasiado lejos, demasiado rápido

Con la desaceleración de la economía global en riesgo de verse aún más debilitada por las diversas disputas comerciales iniciadas por el presidente estadounidense, Donald Trump, la Reserva Federal ha vuelto a hacer notar su presencia en los mercados a nivel global. Uno tras otro, los dirigentes de la Fed indicaron que el banco central estaba dispuesto a protegerse frente a una desaceleración grave mediante recortes preventivos de tipos, lo que contribuyó a que la renta variable y la renta fija globales subieran un 6% y un 1% en el mes respectivamente.

A día de hoy, el mercado descuenta un punto porcentual de recortes de tipos durante los próximos 12 meses, comenzando con una reducción en julio. El índice S&P 500 ha vuelto a acercarse a sus máximos históricos y más de 12 billones de USD de deuda global se están negociando con rendimientos negativos.

Sin embargo, en nuestra opinión, la euforia por los recortes de tipos de interés en EE.UU. es exagerada –la primera rebaja de tipos podría retrasarse hasta septiembre.

Por consiguiente, rebajamos los bonos y ahora estamos infraponderados tanto en renta fija como en renta variable. Asimismo, hemos elevado nuestra ponderación en liquidez.

Julio de 2019

La nueva actitud conciliadora de la Fed debe entenderse en un contexto económico estadounidense que se mantiene relativamente positivo.

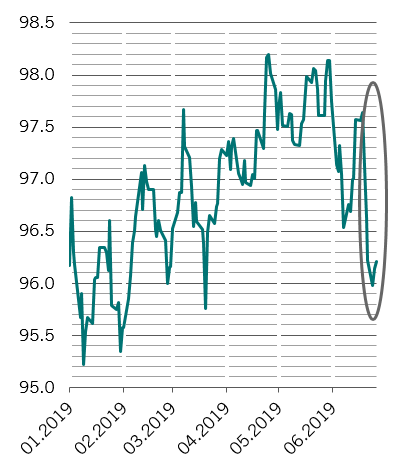

Cierto es que nuestro propio indicador adelantado ha ido debilitándose desde finales del año pasado. Pero, últimamente, la actividad de la construcción se ha recuperado, el empleo sigue siendo sólido y las ventas de automóviles muestran indicios de un tímido repunte.

Aunque nuestros indicadores del ciclo económico siguen mostrando una ralentización de la economía global, no presagian un aterrizaje brusco. Las tensiones comerciales entre China y EE.UU. están perjudicando a ambas economías, pero parece que cierto grado de respuesta política en ambos países –aunque sea menor de lo esperado por el mercado – mitigará cualquier debilidad.

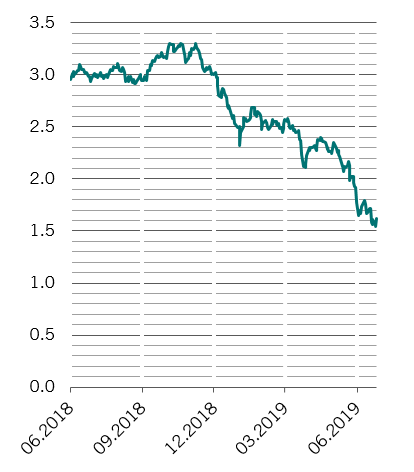

Por razones técnicas relacionadas con la relajación cuantitativa, la inversión de la curva de rendimientos estadounidense bien podría estar exagerando los riesgos de que la economía entre en recesión en los próximos uno o dos años.

Mientras tanto, otras economías se están beneficiando de la disputa entre China y EE.UU. Vietnam, Taiwán y Corea del Sur han recuperado una cantidad considerable de los negocios perdidos por China y, por su parte, las empresas chinas han optado por recurrir a Latinoamérica más que a EE.UU. para sus importaciones agrícolas.

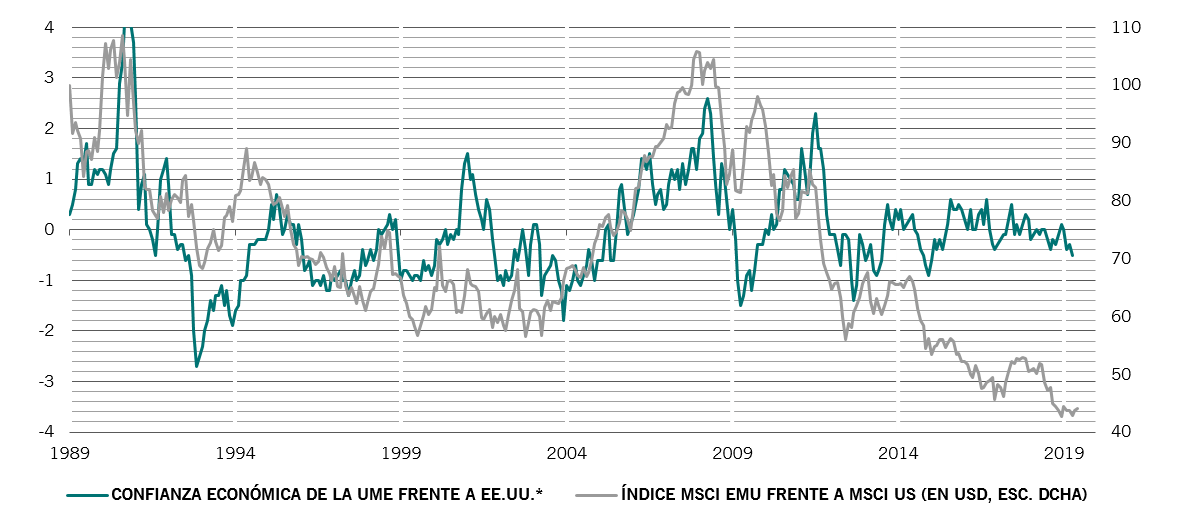

Cabe destacar que las perspectivas para la zona euro han mejorado –incluso antes de que el presidente del Banco Central Europeo, Mario Draghi, renovara su compromiso de proporcionar nuevos estímulos siempre que sea necesario.

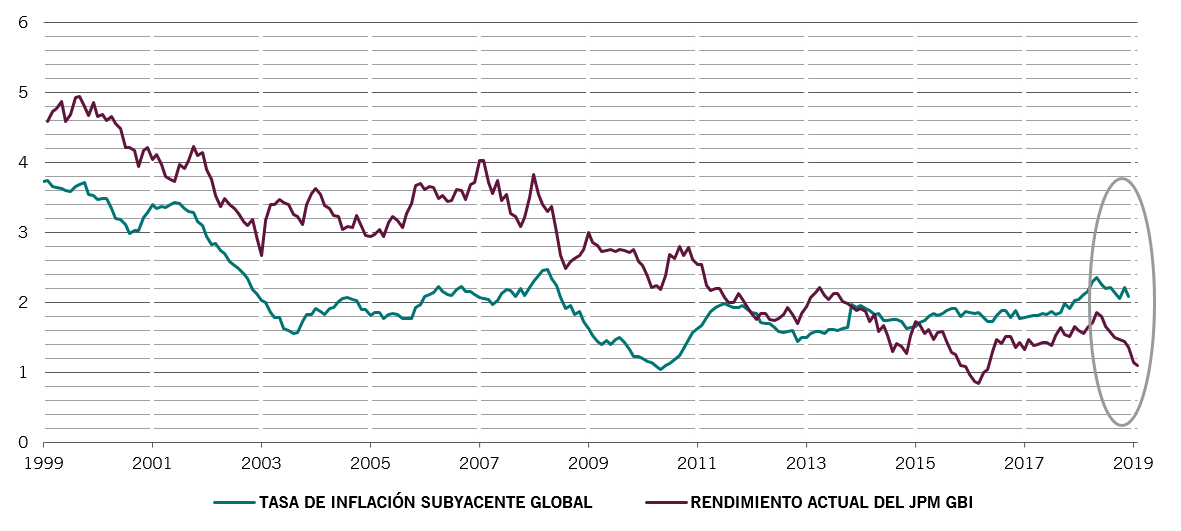

Inflación global frente a rendimientos de los bonos, %

Nuestro análisis de liquidez ofrece una razón para el optimismo. Si la Fed cumpliera las expectativas del mercado en cuanto a la flexibilización de sus políticas, otros bancos centrales podrían seguirla en un intento de evitar que la apreciación de sus divisas perjudique su competitividad comercial. Ese impulso del sector público reforzaría las crecientes reservas de liquidez del sector privado, con el consiguiente aumento del crédito en todas las regiones principales.

Las valoraciones de los bonos emiten señales de advertencia. Los bonos suizos y de la zona euro están más caros que nunca. De hecho, aparte del crédito investment grade de EE.UU. y la deuda emergente en moneda local, que apenas se encuentran en territorio neutral en cuanto a valoraciones, todos los demás activos del universo de renta fija están sobrevalorados.

Por su parte, pese a su intensa racha durante el mes, los precios de la renta variable global parecen razonables. No obstante, con unas previsiones de beneficios considerablemente menores de lo pronosticado por los analistas –no vemos ningún crecimiento de los beneficios en los próximos 12 meses, frente a unas expectativas del consenso de alrededor del 7%–, las acciones siguen siendo vulnerables.

Los indicadores técnicos son favorables para los bonos, que se benefician de unas fuertes tendencias estacionales. Y, a pesar de su gran rally, aún no parecen sobrecomprados, según los indicadores de posicionamiento de los inversores cuya evolución monitorizamos. En cuanto a la renta variable, la tendencia es neutral y la estacionalidad es negativa pero, curiosamente, sigue siendo una inversión poco apreciada. Este posicionamiento de los inversores relativamente tenue en renta variable sugiere que cualquier venta masiva de acciones será probablemente limitada. Mientras tanto el oro, que ha sido el activo más rentable durante el mes, debería seguir viéndose favorecido por la fuerte estacionalidad, aunque tampoco está sobrecomprado todavía.