China: un ejercicio de equilibrio para los inversores en bonos

El crecimiento del mercado de bonos de China ofrece oportunidades atractivas. Las estrategias de retorno absoluto pueden aprovecharlas al máximo sin renunciar al uso de coberturas para protegerse de la posible volatilidad.

Escrito por

Patricia Schuetz

Senior Client Portfolio Manager

El año no ha hecho más que empezar y China ya acapara los titulares: su conflicto comercial con EE.UU. persiste, Pekín vuelve a intervenir para apuntalar el crecimiento y las empresas tecnológicas achacan los bandazos de los beneficios a la desaceleración de las ventas chinas. Todo ello plantea un interrogante crucial sobre si las oportunidades de inversión derivadas de estos acontecimientos compensan los riesgos.

Para nosotros, como inversores en bonos, la clave reside en encontrar el equilibrio adecuado entre riesgo y rentabilidad potencial –algo en lo que se especializa la estrategia Pictet-Absolute Return Fixed Income, que combina asignaciones estratégicas a largo plazo con inversiones compensatorias que actúan como cobertura frente a los riesgos a corto plazo.

Como especialistas en renta fija, siempre nos ha atraído el potencial a largo plazo de China. Si bien es cierto que su crecimiento será más lento en el futuro, también debería ser más estable conforme la economía vaya reequilibrándose poco a poco a través de la transición de las materias primas a los servicios, y a medida que se liberalice el tipo de cambio. China está ascendiendo rápidamente en la cadena de valor manufacturera, priorizando la calidad sobre la cantidad. Su mercado de bonos es cada vez más maduro, heterogéneo e internacional, mientras que el renminbi empieza a ser catalogado como la divisa de reserva del futuro. El hecho de que los bonos chinos ofrezcan unos rendimientos y rentabilidades relativamente altos que no están demasiado correlacionados con los de otras clases de activos refuerza aún más el atractivo de este mercado.

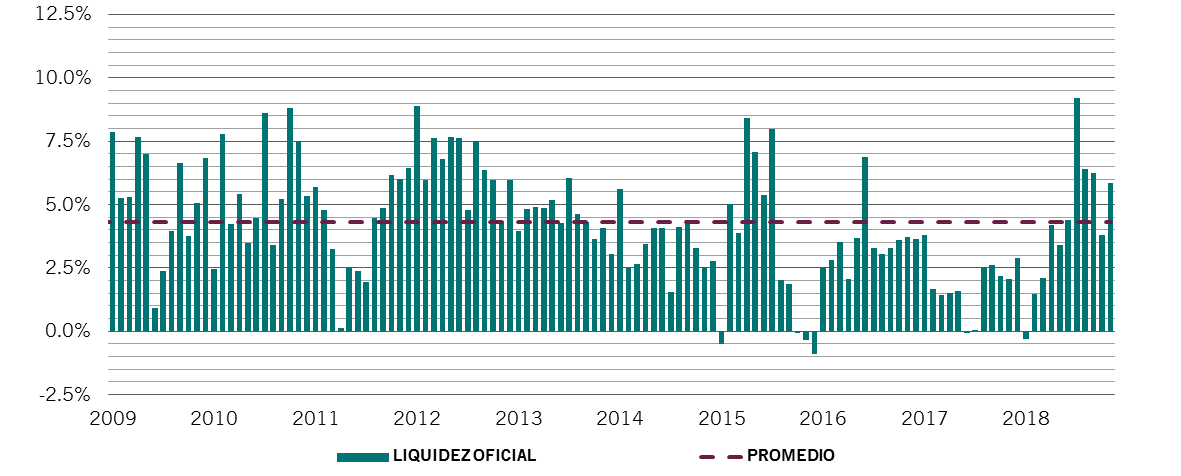

Es más, en los últimos meses el Gobierno se ha comprometido a adoptar una política fiscal más flexible y a emprender iniciativas coordinadas para favorecer la demanda interna y el crecimiento del PIB. Está rebajando los impuestos para las empresas y los hogares, y realizando grandes inversiones en infraestructuras. El Banco Popular de China es el único gran banco central que sigue aplicando estímulos monetarios (véase el gráfico) y se espera que inyecte más de 200.000 millones de USD a la economía durante 2019. Nuestros economistas prevén que el producto interior bruto (PIB) chino crecerá un 6,4% este año –dos veces más deprisa que el global en su conjunto y más de tres veces más rápido que el de las economías desarrolladas.

Una postura más acomodaticia

Flujo de liquidez del Banco Popular de China, media móvil de 6 meses, como % del PIB nominal

Allí donde China prospera, otros mercados emergentes también suelen salir beneficiados. Esto justifica nuestra opinión positiva en general sobre la deuda corporativa emergente denominada en dólares. También vemos varias oportunidades específicas en el mercado chino de bonos en USD, donde una debilidad de la divisa –como la observada a mediados de 2018– podría ofrecer puntos de entrada atractivos.

Los gestores de activos chinos, que se consideran de una importancia estratégica para el país, serán uno de los principales beneficiarios de las medidas de estímulo. También lo serán las empresas inmobiliarias, cuyas estructuras de capital ya están experimentando una mejora.

Es importante destacar que, en nuestra opinión, las valoraciones de los bonos corporativos emitidos por empresas de estos sectores no reflejan dicho potencial.

Siempre preparados

Sin embargo, dejando a un lado el potencial a largo plazo, los mercados emergentes son bien conocidos por sus episodios de volatilidad a corto plazo y China no es una excepción.

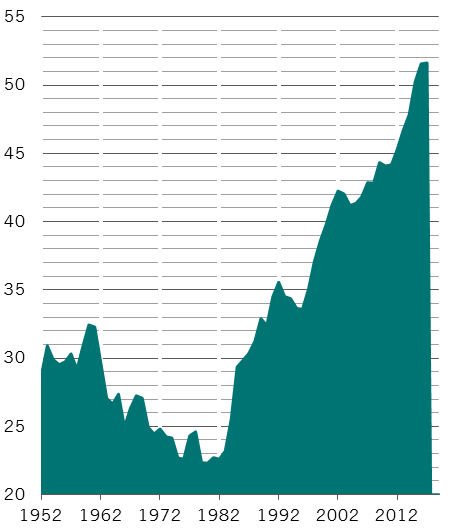

Auge de los servicios

Sector servicios de China, % del PIB

Es en este punto donde nuestra filosofía concebida para equilibrar los riesgos adquiere protagonismo. Diversificar los riesgos en todo momento es una de las piedras angulares de nuestro proceso de inversión en la estrategia Pictet-Absolute Return Fixed Income. Para lograrlo, examinamos los riesgos y sus correlaciones con cada uno de nuestros temas de inversión y con el conjunto de la cartera.

En términos generales, las turbulencias de la deuda emergente suelen ir acompañadas de una debilidad de las divisas de las economías en desarrollo. Para nosotros, mantener una posición corta en una cesta de estas divisas sirve para contrarrestar eficazmente una inversión con un horizonte temporal largo en bonos corporativos emergentes. No obstante, creemos que la gestión activa de esta posición en divisas es esencial, dada la idiosincrasia de los países en cuestión.

Por el momento, el mantener posiciones cortas en divisas asiáticas ofrece una cobertura particularmente convincente frente a cualquier debilidad transitoria de la economía china.

También hemos invertido en CDS chinos –instrumentos de cobertura frente a cualquier deterioro de solvencia de los emisores de bonos– para lograr una mayor protección de nuestras posiciones inmobiliarias en China. Las posibilidades de cubrir nuestra exposición aumentan a medida que se amplía el universo de inversión en China. A nuestro juicio, esto hace aún más convincentes los argumentos a favor de la inversión.

Durante mucho tiempo hemos creído que la transición de China de potencia manufacturera a una economía más abierta y orientada a los servicios creará diversas oportunidades. Al utilizar todas las herramientas de inversión disponibles y centrarnos en contrarrestar los riesgos, nuestro enfoque de inversión en China puede captar el valor a largo plazo limitando la volatilidad a corto plazo de los riesgos, para de este modo garantizar el mejor equilibrio riesgo-rentabilidad posible para nuestros inversores. Este enfoque flexible queda fuera del ámbito de muchas estrategias de renta fija tradicionales.

Más información

Desmitificación de la renta fija de retorno absoluto

Existen alternativas a los fondos de renta fija tradicionales. Los inversores preocupados por la subida de los tipos de interés deberían tenerlas en cuenta.

Enero 2018

Una clase aparte: el mercado de renta fija de Asia emergente

Por qué los inversores en busca de una fuente de rentabilidad estable y atractiva para una cartera de bonos diversificada deberían fijarse en Asia emergente.

Noviembre 2018

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.