La tensión rentable: inversión en valores en dificultad

Invertir en situaciones especiales ofrece rentabilidades potencialmente atractivas en todas las etapas del ciclo de inversión.

Escrito por

Galia Velimukhametova

Senior Investment Manager

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

El sector minorista de Gran Bretaña podría ser una catástrofe en pleno desarrollo –la cadena homónima del famoso chef Jamie Oliver es solo la última de una larga lista de restaurantes y establecimientos del mercado medio que han quebrado–, pero también representa una oportunidad.

De hecho, esto no solo sucede en el Reino Unido. DIA en España, Steinhoff, cotizada en Alemania y Sudáfrica, y el grupo francés Rallye se han visto sometidos recientemente a tensiones financieras que han permitido a los inversores expertos generar rentabilidades atractivas.

La capacidad de comprar o vender en corto la deuda de una empresa, según las circunstancias, es parte esencial de este tipo de inversión en situaciones especiales. Por ejemplo, si el mercado aún no ha descontado totalmente la magnitud de las dificultades financieras de una empresa, es posible obtener rentabilidad vendiendo su deuda en corto. Esto conlleva un análisis detallado del crédito corporativo de empresas en dificultad, es decir, cuando cotiza por debajo de su valor nominal y su rendimiento aumenta hasta alcanzar 10 puntos porcentuales por encima de la deuda pública de referencia con los mismos vencimientos.

Entonces, cuando se produce el incumplimiento o quiebra de la empresa emisora –es decir, cuando la deuda se convierte en deuda embargada– los inversores hábiles pueden obtener rentabilidades recomprando la deuda si prevén que la empresa se reestructurará satisfactoriamente o si sus activos remanentes están infravalorados.

Un enfoque para todas las estaciones

Históricamente, este estilo de inversión ha generado grandes rentabilidades. En los últimos 20 años, la inversión en renta fija en dificultades ha logrado rentabilidades anuales del 7,2%, frente al 6,8% de los bonos high-yield globales1.

Una de las razones es la naturaleza asimétrica del crédito. Normalmente, negociar deuda corporativa no suele ofrecer mucho potencial alcista –una mejora repentina de las calificaciones crediticias de un emisor de bonos o la disminución de los rendimientos de la deuda pública puede dar cierto impulso, pero por lo general la mayor parte de la rentabilidad adopta la forma de pagos periódicos de intereses. En cambio, el incumplimiento de un emisor de bonos puede afectar de manera grave y duradera a una cartera de renta fija. Esa es la razón por la que vender en corto la deuda plenamente valorada de las empresas con problemas puede ser tan rentable.

De igual modo, las ganancias potenciales de comprar y mantener deuda en dificultades también pueden ser considerables –sobre todo porque, una vez que las empresas incumplen, los mercados frecuentemente subestiman el verdadero valor de sus títulos de deuda, sobre todo cuando no cotizan muy a menudo.

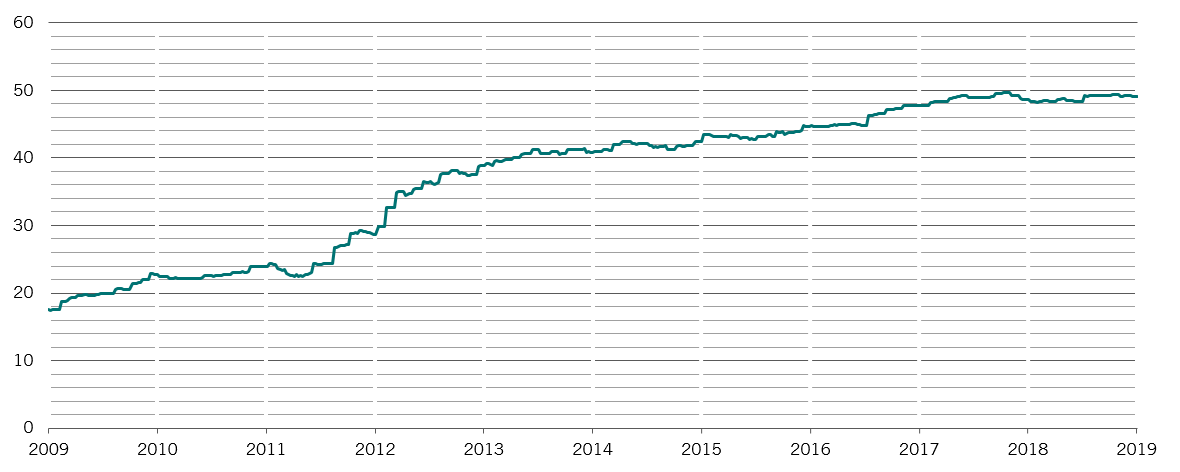

Las bes asesinas

Universo denominado en euros con calificación BBB, % del valor total del mercado

Los activos bajo dificultades también pueden añadir estabilidad a una cartera diversificada. En momentos de recesión económica resulta especialmente rentable vender en corto crédito corporativo bajo dificultades, a diferencia de la renta variable y los bonos corporativos de mayor calidad, que tienden a obtener malos resultados en esos mismos periodos.

Por lo general, la clase de activos ha generado rentabilidades positivas cuando las clases de activos tradicionales, y especialmente la renta variable, tienden a obtener malos resultados. Las empresas tienden a endeudarse en épocas de prosperidad y luego sufren cuando se producen giros del ciclo económico.

Pero, dado que siempre es posible encontrar empresas en dificultades, la inversión en situaciones especiales puede generar grandes rentabilidades netas durante todo el ciclo, incluso cuando las tasas de incumplimiento son insignificantes. Las estrategias de retorno absoluto más flexibles implican tanto la venta de deuda en corto como la toma de posiciones largas –con el beneficio adicional de que las rentabilidades de estas inversiones no suelen moverse de manera sincronizada con las principales clases de activos.

El atractivo europeo

Ese es el motivo por el que la inversión en situaciones especiales es una estrategia atractiva, incluso en periodos caracterizados por bajas tasas de incumplimiento de las empresas.

Será aún más atractiva cuando esos incumplimientos empiecen a aumentar, como inevitablemente ocurrirá. Cierto es que intentar calcular la duración de los ciclos está lejos de ser sencillo: la mayoría de las estrategias lo evitan. Pero también es importante recordar que los responsables de las políticas económicas aún no han encontrado la manera de abolir la naturaleza cíclica de la actividad económica. Por ejemplo, las empresas estadounidenses están tan endeudadas en relación con los beneficios antes de los cargos como lo estuvieron durante las recesiones de 2001 y principios de los años 90, y en peor estado de lo que estaban en la crisis financiera mundial. Incluso ahora, cuando las tasas de incumplimiento son bajas, la oportunidad que ofrecen los activos en dificultades y bajo estrés a los inversores es significativa, dado que los mercados de deuda corporativa son ahora mayores que en el pasado. Y los inversores, con la flexibilidad de que disponen para invertir en toda la estructura de capital corporativo –tanto en renta variable como en deuda– tienen todavía más posibilidades de aprovecharse de estas situaciones.

Paralelamente, una proporción récord de esta deuda está calificada como BBB, la calificación crediticia de grado de inversión más baja, lo que propicia un mercado frágil. Cabe señalar que la proporción de créditos en dificultades se ha disparado, a medida que el empeoramiento de las tensiones comerciales entre EE.UU. y China ha llevado a los inversores a ser implacables con las empresas que habían registrado beneficios decepcionantes en las últimas semanas. En mayo, por ejemplo, el número de emisores de high yield europeos que cayeron en territorio bajo estrés –es decir, cuyos precios cayeron por debajo de 90– ha aumentado a 85 desde los 50 del mes anterior.

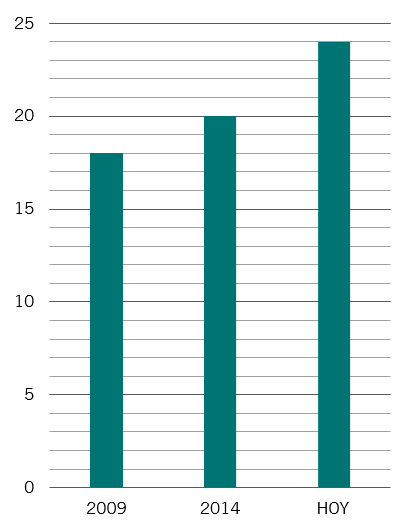

Zombis

Empresas del Russell 2000 con un ratio de cobertura de intereses inferior a 1, utilizando una cobertura de intereses a 1 año y una media de 3 años del flujo de efectivo disponible

En este contexto, el 12% de las empresas europeas son zombis, es decir, sus beneficios no cubren los costes de los intereses, situándose no muy por debajo del máximo del 14% anterior a la relajación cuantitativa. Esto brindará grandes oportunidades a las estrategias distressed long/short a medida que las tasas se normalicen y estas empresas tengan dificultades para hacer frente al servicio de su deuda.

De hecho, la inversión de la curva de rendimientos estadounidense apunta a una recesión en EE.UU. el año que viene. Si a esto le sumamos las políticas populistas y la guerra comercial entre EE.UU. y China, el panorama parece todavía más sombrío. Y, en general, allá donde vaya la economía de EE.UU., las demás la seguirán.

Sin embargo, EE.UU. no es un país especialmente favorable para los inversores en situaciones especiales. Allí la inversión en situaciones especiales está muy arraigada y los incumplimientos son escasos, lo que se traduce en que hay muchas gestoras en busca de unas oportunidades relativamente escasas.

Europa, en cambio, ofrece buenas oportunidades para invertir en situaciones especiales. Existe relativamente poca competencia para los activos bajo estrés y en dificultades , lo que propicia que las valoraciones sean favorables. No obstante, esto también exige un riguroso análisis interno del crédito, en el que especialistas con una larga experiencia puedan examinar e interpretar eficazmente los acuerdos financieros. Es crucial contar con equipos amplios y sólidamente establecidos para maximizar la rentabilidad para los inversores.

Además, la naturaleza fragmentada del mercado, con múltiples jurisdicciones, varios idiomas y diversas culturas de inversión, lo convierte en un entorno mucho más complejo, dejando el campo libre para los inversores con conocimiento local.

A diferencia de, por ejemplo, la inversión en renta variable, donde los mercados suelen ser amplios, líquidos y transparentes, a menudo la deuda en dificultad exige además buenos contactos en una gran variedad de industrias –por no hablar de estructuradores y asesores jurídicos locales– para encontrar, comprender y obtener rentabilidad de las mejores operaciones. Por ejemplo, en este momento, los cambios seculares están haciendo surgir oportunidades en el sector minorista, los astilleros y los servicios petroleros en particular.

Las virtudes del análisis

Sin embargo, estas cualidades tienen un coste: invertir con éxito en situaciones especiales exige un enfoque muy activo, basado en un trabajo analítico exhaustivo. Los riesgos también pueden ser considerables. La deuda bajo estrés y en dificultades a menudo es emitida por empresas relativamente pequeñas –por lo que es escasa en el mercado– o bien se ha ahuyentado a los posibles participantes del mercado, o ambas cosas. En ese caso, es importante encontrar los más líquidos de estos valores, es decir, los que cuentan con grandes estructuras de capital, para minimizar la volatilidad y garantizar la posibilidad de salir de la inversión.

La adaptación a medida de las inversiones exige habilidades adicionales. Es importante tener una combinación adecuada de posiciones cortas y largas para asegurarse de que la estrategia no se limita a captar los efectos del mercado. Las posiciones cortas también ayudan a desarrollar ideas para lo que podrían ser posiciones largas provechosas en el futuro.

Una consideración fundamental para los inversores es la liquidez. Aunque comprar activos en dificultad ilíquidos, tales como préstamos o créditos de empresas con pequeñas estructuras de capital, puede ser rentable en última instancia, a menudo significa bloquear el dinero durante períodos prolongados. Esto puede ser conveniente para los inversores en private equity, pero las estrategias de cobertura o de retorno absoluto buscarán inversiones en las que sea más fácil entrar y salir. Centrarse en inversiones más líquidas significa períodos de mantenimiento más cortos –para un enfoque de retorno absoluto, puede suponer 12 meses en lugar de los entre 5 y 7 años de un fondo de private equity medio.

Europa ofrece buenas oportunidades para invertir en situaciones especiales.

Este estilo de inversión tiene las ventajas adicionales de requerir menos labor de gestión que los fondos de private equity y de emplear menos apalancamiento. Por ejemplo, lo más lógico es evitar los fondos de préstamos improductivos, ya que su transparencia respecto a sus activos subyacentes es menor y esto dificulta valorarlos con conocimiento de causa. Por otro lado, tener la flexibilidad para negociar deuda soberana puede mejorar el perfil de liquidez de un inversor.

No obstante, incluso invertir en activos más líquidos requiere paciencia –puede transcurrir bastante tiempo hasta que surjan buenas operaciones o hasta que las posiciones distressed den sus frutos. Además, los inversores deben ser capaces de tomar posiciones sustanciales cuando se presentan buenas oportunidades.

En definitiva, se trata de un mercado en el que es importante tener bastante experiencia, no solo para crear los contactos y entender el tipo de análisis necesario, sino también para saber qué oportunidades se presentan en las diferentes etapas del ciclo económico.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.