“High yield” – desde otro punto de vista

La evolución del mercado europeo de bonos “high yield” ofrece nuevas posibilidades a los inversores que priorizan los ingresos –sin necesidad de asumir altos niveles de riesgo.

Escrito por

Prashant Agarwal

Senior Investment Manager

Los inversores europeos se enfrentan a un dilema. Por un lado, necesitan proteger sus carteras frente a un crecimiento económico mediocre, al continuo ruido de sables en el comercio y al avance del populismo.

Por otro lado, la reserva disponible de activos defensivos remunerados se está reduciendo, sobre todo en los mercados de bonos soberanos y high-grade de Europa. Pese a la finalización del programa de relajación cuantitativa del Banco Central Europeo, los rendimientos de la deuda pública y de otros valores de renta fija de alta calidad son prácticamente nulos o incluso negativos si se tiene en cuenta la inflación.

Entonces, la pregunta que se plantea es: ¿cómo pueden los inversores obtener ingresos suficientes sin asumir riesgos excesivos? Es posible que la deuda high yield europea a corto plazo no sea la respuesta más obvia, pero creemos que en el contexto actual es una opción viable. Y por varias razones.

Sólidos fundamentales

En primer lugar, la calidad del mercado europeo de bonos high yield ha mejorado considerablemente durante la última década. Actualmente es una clase de activos líquida y diversa que incluye empresas con actividades en una amplia gama de sectores. Hoy en día, aproximadamente el 71% del universo está compuesto por bonos con calificación BB –solo un nivel por debajo del investment grade; esto supone un aumento frente al 54% de diciembre de 2008.

Nivel de comodidad

High yield europeo: apalancamiento neto como proporción del EBITDA

Desde la crisis de 2008, las empresas europeas no investment grade han sido, en su mayoría, muy cautelosas a la hora de solicitar préstamos. Situándose en solo 3,2 veces el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), su apalancamiento neto se encuentra por debajo de la media de 15 años (véase el gráfico). Otros indicadores de endeudamiento –entre los que se incluyen el ratio flujo de efectivo disponible/deuda y la cobertura de intereses– también parecen buenos en relación con su historial.

Además, las tasas de incumplimiento entre los emisores de bonos high yield europeos se sitúan en solo el 1,5%, frente al 13% registrado durante la gran crisis financiera, y está previsto que se mantengan bajas durante el año próximo.1

Evidentemente, en caso de producirse una recesión, las empresas tendrán más dificultades para refinanciar sus obligaciones y las tasas de incumplimiento aumentarán gradualmente desde los bajos niveles actuales. Pero las consecuencias deberían ser limitadas, ya que muchos emisores de high yield europeos ya han refinanciado la mayor parte de su deuda a corto plazo, trasladando el muro de vencimientos –el momento en que la mayor parte de la deuda deberá ser reembolsada o refinanciada– a 2022.

Además, la reciente intervención de los bancos centrales ha reducido la probabilidad de que se produzca una recesión. La Reserva Federal de EE.UU. ha marcado una pausa en las subidas de los tipos de interés. El BCE, por su parte, se ha comprometido a mantener los tipos hasta 2020 y ha presentado un nuevo programa de estímulo para las operaciones de refinanciación a plazo más largo con objetivo específico (LTRO) con el fin de promover los préstamos bancarios a empresas de toda la zona euro.

Momento óptimo

La combinación de unos tipos de interés bajos y un crecimiento económico lento pero firme por lo general es positiva para los mercados de bonos high yield.

Además, al centrarse específicamente en la deuda con vencimientos más cortos, los inversores tienen la posibilidad de obtener unos mayores niveles de ingresos sin la volatilidad que normalmente conlleva la clase de activos.

De hecho, invertir en los bonos no investment grade de duración más corta es una estrategia que ha dado buenos resultados –tanto durante las turbulencias del mercado de finales del año pasado como a más largo plazo.

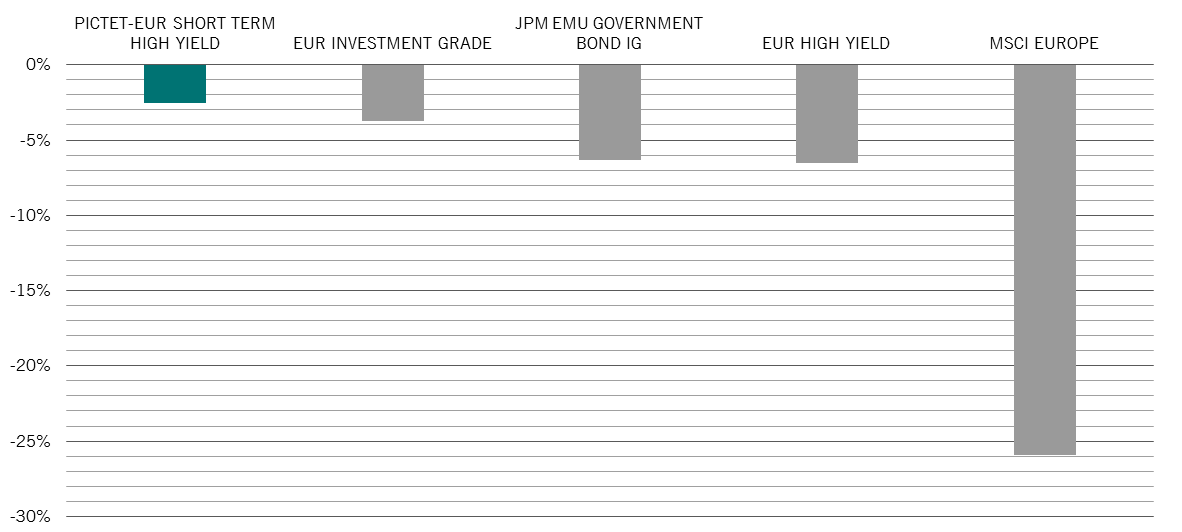

Desde su creación en 2012, la mayor caída desde el nivel máximo al mínimo –o “corrección” – de la estrategia Pictet-EUR Short Term High Yield ha sido mucho menor que la del conjunto de los universos high yield e investment grade y que la del mercado de renta variable (véase el gráfico). También ha logrado una volatilidad anualizada de las rentabilidades durante ese período menor que la de cualquiera de las demás inversiones incluidas en la comparación.

La prudencia da sus frutos

Corrección máxima por estrategia/clase de activos, % del valor absoluto

La resistencia de la deuda high yield a corto plazo se ve favorecida por la diversidad del mercado, que nos permite expresar una amplia variedad de perspectivas de inversión.

El Brexit es un buen ejemplo de ello. Aunque el Reino Unido está inmerso en la incertidumbre sobre su salida de la Unión Europea, seguimos creyendo que sigue siendo una economía poderosa con muchas empresas fuertes. Para reflejar estas dos consideraciones, hemos inclinado nuestra cartera hacia las empresas no cíclicas, limitando nuestras posiciones en el Reino Unido a bonos que vencerán en los próximos dos años.

El reciente apaciguamiento de las tensiones entre el gobierno populista de Italia y la UE es otra circunstancia de la que los inversores pueden sacar provecho a través del mercado de bonos high yield a corto plazo. Esperamos incrementar moderadamente nuestras carteras de bonos corporativos italianos a corto plazo, ya que creemos que sus valoraciones subestiman el potencial de mejora de las previsiones para Italia. En este caso, también consideraríamos vencimientos relativamente más largos –tres o cuatro años en lugar de uno.

Centrarse en el vencimiento final legal de los bonos en vez de en su duración –una medida tradicionalmente más utilizada por los gestores de carteras– contribuye a reducir aún más la volatilidad de la cartera. Supone una diferencia importante, porque la mayoría de los bonos high yield son rescatables y su duración se mide hasta la primera o subsiguiente fecha de rescate. Esto conlleva un riesgo de ampliación: si la posición de una empresa se deteriora, no ejercitará su opción de amortización anticipada, incrementando el riesgo del tenedor del bono. Por lo tanto, tener en cuenta el vencimiento final en lugar de la duración puede ayudar a lograr rentabilidades más estables.

En resumen, el high yield no siempre es sinónimo de riesgo elevado. Con el apoyo de la postura cada vez más conciliadora de los principales bancos centrales, unos fundamentales corporativos estables y un muro de vencimientos a corto plazo manejable, creemos que la deuda high yield a corto plazo ofrece una oportunidad excepcional de generar ingresos atractivos con una volatilidad limitada.

Limitando el riesgo: la estrategia Pictet-EUR Short Term High Yield en acción

Trayectoria de buena rentabilidad

La estrategia arrojó una rentabilidad del -0,80% en 2018, frente al -3,6% del mercado de “high yield” europeo en general.

Duración modificada de 1,7 años

Las posiciones con vencimientos más largos –de cuatro a seis años– solo componen el 10% de la cartera y están repartidas entre 20-30 emisores para limitar aún más el riesgo.

Enfoque en una calidad del crédito elevada dentro del universo

La deuda con calificación CCC o inferior representa menos del 3% de la cartera –frente al máximo permitido del 10%.

Más información sobre renta fija

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.