La biotecnología se prepara para luchar contra la pandemia

El coronavirus ha puesto a la industria biotecnológica en el candelero. Pero, ¿pueden las empresas de biotecnología dar el golpe decisivo a la pandemia?

Escrito por

Lydia Haueter

Aprovechando su impresionante arsenal de nuevas tecnologías y datos, la industria biotecnológica ocupa la primera línea de la lucha contra el coronavirus.

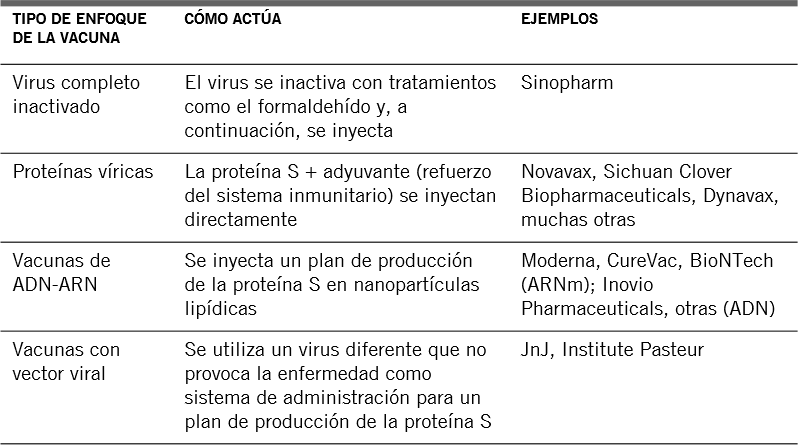

Evidentemente, una vacuna sería el camino más directo hacia la victoria. Y, en este aspecto, hay algunas esperanzas. Tal vez la vía de investigación más prometedora sea el ARNm que conlleva, esencialmente, la utilización del cuerpo como “biorreactor” para producir una vacuna. En el proceso, las células reciben el patrón molecular (ARN mensajero) necesario para producir proteínas víricas. A continuación, estas proteínas actúan como inductoras de la producción de anticuerpos.

Aunque el ARNm es increíblemente inteligente, nunca se ha ensayado. La primera dificultad es crear una respuesta de anticuerpos que sea lo suficientemente potente. Esto es lo que se está examinando actualmente en un ensayo clínico de fase I que tardará un año en completarse. Otras vacunas más tradicionales podrían desarrollarse más rápidamente, pero incluso estas podrían tardar al menos 12 meses.

Diferentes enfoques de vacunas

La terapéutica podría ofrecer una solución más rápida, si bien a menor escala. Varias empresas de biotecnología trabajan en la creación in vitro de anticuerpos contra el coronavirus. Estos anticuerpos se diseñan para actuar como neutralizadores, adhiriéndose como un velcro a la superficie del virus de modo que este no pueda unirse a las células y diseminarse por el cuerpo. Una vez desarrollados, podrían administrarse como tratamiento profiláctico a la población de más riesgo. Incluso podrían utilizarse para tratar a los pacientes que hayan contraído la enfermedad.

Una alternativa a la creación de anticuerpos es extraerlos del plasma sanguíneo de personas que se hayan recuperado del coronavirus –una práctica que tuvo cierto éxito durante la epidemia del SARS.

La focalización en el virus y sus consecuencias

Simultáneamente, los científicos están desarrollando o adaptando diversos fármacos para luchar contra la pandemia. La prioridad inmediata son los antivirales, que detienen o ralentizan la replicación del virus en el cuerpo. Uno de los más avanzados –en lo que se refiere a su desarrollo– es el Remdesivir de Gilead Science Inc.*, un medicamento de administración intravenosa que en un principio estaba destinado a combatir el Ébola, pero del cual ahora se están realizando ensayos clínicos en el tratamiento temprano del coronavirus y cuyos resultados se darán a conocer este mes.

Otro ámbito de investigación es remediar algunas de las complicaciones más graves que surgen durante las últimas etapas de la infección por el virus.

Si la enfermedad no se detecta a tiempo, o no se combate eficazmente, el sistema inmunitario puede responder de manera desbocada y empezar a atacar el cuerpo. Suprimir esta reacción inmunitaria descontrolada –mediante el bloqueo del receptor de la IL-6– es el objetivo de los medicamentos para el tratamiento de las etapas finales de la enfermedad, como el Kevzara de Regeneron Pharmaceuticals*.

Riesgos y oportunidades

Todo esto no quiere decir que la industria biotecnológica pueda trabajar a plena capacidad. También se ve afectada por los esfuerzos destinados a contener la pandemia. La realización de ensayos clínicos en seres humanos es mucho más difícil debido a los confinamientos, por lo que muchos de ellos se han pospuesto. La comercialización de nuevos fármacos también se ha ralentizado, puesto que el marketing tradicional en persona ya no es posible. La producción, por su parte, se ve afectada por el cierre de las fábricas y la escasez de materias primas –algunos de los principales centros de fabricación de ibuprofeno, por ejemplo, se encuentran en la provincia china de Hubei y en la región italiana de Lombardía. Además, la tensión de los mercados financieros complicará la obtención de nuevo capital, lo que perjudica especialmente a las empresas biotecnológicas de creación más reciente y menos consolidadas.

Por último, aunque los tratamientos contra el coronavirus acapararán los titulares y estimularán la confianza, las empresas implicadas se sentirán obligadas a mantener los precios lo más bajos posible, por lo que –justificadamente– no serán las más exitosas a la hora de cosechar beneficios empresariales.

Como inversión, la industria biotecnológica puede ser volátil –en función del éxito o fracaso de los fármacos y de la concesión o pérdida de las patentes. No obstante, el sector ha resistido bien históricamente en los períodos de turbulencias y recesión del mercado (incluso durante la crisis financiera global de 2008-9). El motivo es que la demanda de medicamentos no depende de los ciclos económicos.

La estrategia Pictet-Biotech se centra en las terapias esenciales de gran impacto, utilizando un sistema de calificación propio que analiza cada fármaco en función de la gravedad de la enfermedad a la que está destinado, su eficacia, su asequibilidad y accesibilidad (incluido su reembolso por las pólizas de seguros) y la posición competitiva respecto de otros fármacos comparables ya existentes o en desarrollo.

La cartera incluye empresas que se centran en el tratamiento de las enfermedades raras, la oncología y los trastornos del sistema nervioso central, entre otras. En las últimas semanas, nuestros gestores de carteras han aumentado las asignaciones a algunas empresas rentables de gran capitalización con amplias reservas de efectivo para capear el temporal. Sin embargo, también estamos atentos a las nuevas oportunidades de inversión. Como muestra el ratio precio-beneficio a 12 meses, hacía años que el sector no estaba tan barato, tanto en términos nominales como en relación con el mercado en general.

Más información sobre inversión temática

Renta variable temática: su uso en una cartera diversificada

Los inversores pueden realizar una asignación a renta variable temática con independencia del método de construcción de carteras que utilicen.

Diciembre 2019

Cómo las megatendencias impulsan la renta variable temática

Las estrategias de renta variable temática invierten en empresas cuyas perspectivas se sustentan en las potentes fuerzas de cambio que conocemos como megatendencias.

Enero 2019

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.