Oportunidades de inversión en crédito “investment grade” a corto plazo

Abril 2020

Material de marketing

Las inversiones defensivas, redefinidas

Los fondos money markets (o monetarios) son una buena opción para aquellos inversores que deseen reforzar sus defensas. Estas son las razones por las que combinarlos con fondos “investment grade” a corto plazo podría ser la decisión más acertada.

Escrito por

Raymond Sagayam

Chief Investment Officer - Fixed income

Stéphane Rüegg

Head of Product Management & Development

Compartir este artículo

Es una decisión perfectamente racional.

Con la economía en punto muerto y un tercio de la población mundial en confinamiento, hay inversores de toda índole –ya sean tesoreros de empresas, gestoras de pensiones o aseguradoras– que aumentan sus carteras de activos seguros.

Su principal prioridad –como suele ocurrir cuando se nublan los cielos financieros– es la recuperación del capital más que la rentabilidad del mismo.

La opción elegida por los inversores defensivos, a falta de otras alternativas, son los fondos monetarios. Y con razón. Los fondos monetarios, considerados como lo más parecido al efectivo, invierten en instrumentos gubernamentales y cuasigubernamentales líquidos que mantienen el valor de su capital. Además, la regulación de estos fondos es una de las más estrictas de entre todos los vehículos de inversión.

No obstante, y pese a todas sus ventajas, estos fondos exigen un gran sacrificio por parte de los inversores: el rendimiento. Con unos tipos de interés oficiales en los países en desarrollo próximos –y, en algunos casos, inferiores – a cero, la rentabilidad de los valores similares al efectivo va a la zaga de la inflación. Los gastos de custodia representan un coste adicional que erosiona aún más el valor del capital invertido.

En muchos casos, vale la pena pagar este precio a cambio de seguridad.

Sin embargo, para aquellos inversores que requieren ingresos constantes, los fondos monetarios no son la panacea. Es en estos casos donde una asignación complementaria a bonos corporativos investment grade con vencimientos cortos podría ser beneficiosa.

Aunque son menos líquidos y más volátiles que el efectivo, los bonos corporativos high-grade con vencimientos cortos1 pueden resultar más ventajosos que los fondos monetarios en varios aspectos.

En primer lugar, ofrecen un rendimiento que compensa con creces los riesgos adicionales que conllevan.

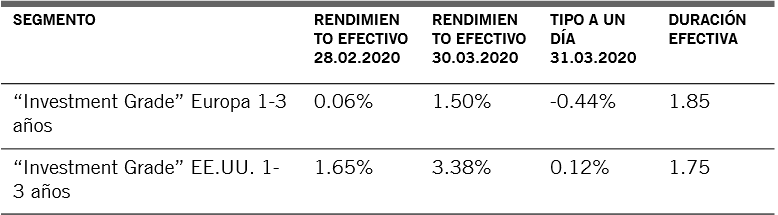

De hecho, en comparación con el efectivo, los bonos con vencimientos más cortos están tan baratos como llevan estándolo muchos años (véase la tabla).

Grandes oscilaciones de la valoración

Oscilaciones del rendimiento del crédito a corto plazo de EE.UU. y Europa

Fuente: Pictet Asset Management, Refinitiv

Tal vez la prueba más evidente del distanciamiento entre el mercado y los fundamentales sea el cambio inusual en la forma de la curva de rendimientos. A raíz de la venta masiva provocada por el coronavirus se ha producido una incongruencia y los rendimientos de los bonos corporativos a corto plazo han subido muy por encima de los ofrecidos por la deuda con vencimientos más largos.

Esta inversión, que se ha producido tanto en los mercados estadounidenses como en los europeos, se debe en parte a que los inversores han vendido sus bonos más líquidos con el simple objetivo de obtener efectivo.

Pero la curva invertida está en contradicción creciente con las tendencias fundamentales.

Normalmente, el hecho de que los rendimientos de los bonos corporativos con plazos más largos sean inferiores a los de los valores con plazos más cortos es sintomático de que las empresas podrían tener dificultades para hacer frente al servicio de su deuda –y en tan solo unos cuantos meses. La última vez que la curva se invirtió de esta manera fue en 2009, en los peores momentos de la crisis de las hipotecas “sub-prime”.

Pero, al igual que en aquel entonces no llegó a materializarse ninguna oleada de incumplimientos, en esta ocasión tampoco hay prácticamente indicios de que las empresas “investment-grade” vayan a sufrir dificultades financieras graves.

Esto se debe principalmente a la abundancia de estímulo monetario.

En las últimas semanas, tanto la Reserva Federal de EE.UU. como el Banco Central Europeo han anunciado diversas medidas sin precedentes para estabilizar los préstamos a las empresas y proteger de los daños causados por el coronavirus a todas aquellas cuya situación era sólida antes de la pandemia.

Según nuestros cálculos, entre el 50 y el 60% de los bonos corporativos estadounidenses con vencimientos cortos y alrededor del 25% de sus equivalentes europeos son aptos para su compra en el marco de los programas de ampliación de la relajación cuantitativa introducidos por los bancos centrales.2

El hecho de poder contar, en último término, con la Fed y el BCE como compradores aporta una ventaja adicional para los posibles inversores en bonos: la disminución de la volatilidad. De hecho, la volatilidad de los bonos con plazos más cortos –que, dicho sea de paso, nunca ha sido elevada– podría reducirse por debajo de sus parámetros históricos en los próximos años. Esto no puede sino acentuar sus cualidades defensivas.

En comparación con los fondos monetarios, otra de las ventajas de la deuda corporativa es su variedad de inversiones disponibles. Las empresas que emiten deuda con vencimientos cortos ejercen su actividad en las principales industrias –incluidos “sectores defensivos” tales como sanidad, telecomunicaciones y utilities, que suelen generar rentabilidades positivas cuando las condiciones económicas empeoran. Tanto en EE.UU. como en Europa, las empresas de sanidad, telecomunicaciones, utilities y consumo básico representan aproximadamente una quinta parte del mercado de bonos.3

Para los tesoreros de empresas y las compañías de seguros europeos, los bonos corporativos a corto plazo tienen un atractivo añadido. El universo de inversión se ha ampliado repentinamente.

Por primera vez en años, los inversores no estadounidenses pueden comprar activos de renta fija de EE.UU. y cubrir cualquier exposición no deseada al USD a un precio favorable. Esto se debe a que el coste de la cobertura del riesgo cambiario se ha reducido de forma muy acusada. Como la Fed ha recortado los tipos de manera más drástica que el BCE, el coste de cubrirse frente a fluctuaciones no deseadas del tipo de cambio dólar-euro se ha desplomado, por lo que el rendimiento de los bonos estadounidenses cubiertos en divisas –una vez descontado el coste de cobertura– ha entrado en territorio positivo.

Esto no quiere decir que los bonos corporativos a corto plazo deban ser considerados como sustitutos del efectivo. Prestar dinero a las empresas –aunque sea durante períodos cortos– conlleva un riesgo intrínsecamente mayor que prestar a los gobiernos de los países desarrollados.

No obstante, para aquellos inversores que necesiten ingresos y cuyos horizontes temporales sean de uno a tres años, la deuda corporativa a corto plazo puede ser un complemento valioso en su asignación “defensiva”.

Acerca de

Raymond Sagayam

Raymond Sagayam se incorporó a Pictet Asset Management en 2010 como Head del equipo de Total Return Fixed Income. En enero de 2017 fue nombrado CIO de renta fija. Antes de incorporarse a Pictet, Raymond fue Managing Director en Swiss Re Asset Management y responsable de inversiones en USD y EUR, dedicándose a estrategias de crédito de valor relativo. Anteriormente, trabajó en Bank Brussels Lambert (ING), negociando con crédito de EE.UU. Ha negociado instrumentos de crédito en todos los grandes mercados del mundo y empezó su trayectoria profesional en ING Barings en mercados emergentes en 1997. Raymond se graduó en Economía en la London School of Economics & Political Science (LSE) y tiene un máster en Teología Contemporánea en la Tradición Católica por el Heythrop College de la Universidad de Londres. Es también analista financiero titulado CFA.

Acerca de

Stéphane Rüegg

Stéphane Rüegg es Head of Product Management & Development. Stéphane Rüegg se incorporó a Pictet Asset Management en 2013 como Client Portfolio Manager del equipo de renta fija cubriendo la parte europea de credit investment grade y high yield.

Antes de incorporarse a Pictet, fue también Client Portfolio Manager en Amundi en Singapur y París. Stéphane comenzó su carrera profesional en 1999 como gestor de riesgo de renta fija en Credit Agricole Indosuez. De 2004 a 2008 fue jefe de control de riesgos del equipo global de renta fija de Amundi en Londres.

Stéphane es licenciado en Administración y Dirección de Empresas por l’Ecole supérieure de commerce de París y en Ciencias Políticas por l’Institut d' études politiques de París.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.