IA e inversión cuantitativa: ¿el comienzo de una hermosa amistad?

La IA generativa y ChatGPT han cautivado la imaginación del público. Los gestores de activos también han seguido de cerca la evolución de sus avances.

Escrito por

David Wright

Co-Head of Quest, Quantitative Business Strategy

Stéphane Daul

El aprendizaje automático (AA) está siendo elogiado como un método mejor para seleccionar acciones. No obstante, en la práctica, las ventajas de utilizar el AA y la inteligencia artificial (IA) en la construcción de carteras se manifestarán de varias formas diferentes. La llegada de la IA sencillamente es, en nuestra opinión, la última fase de la larga evolución de la inversión cuantitativa. Es lo que podríamos denominar la inversión cuantitativa 2.0.

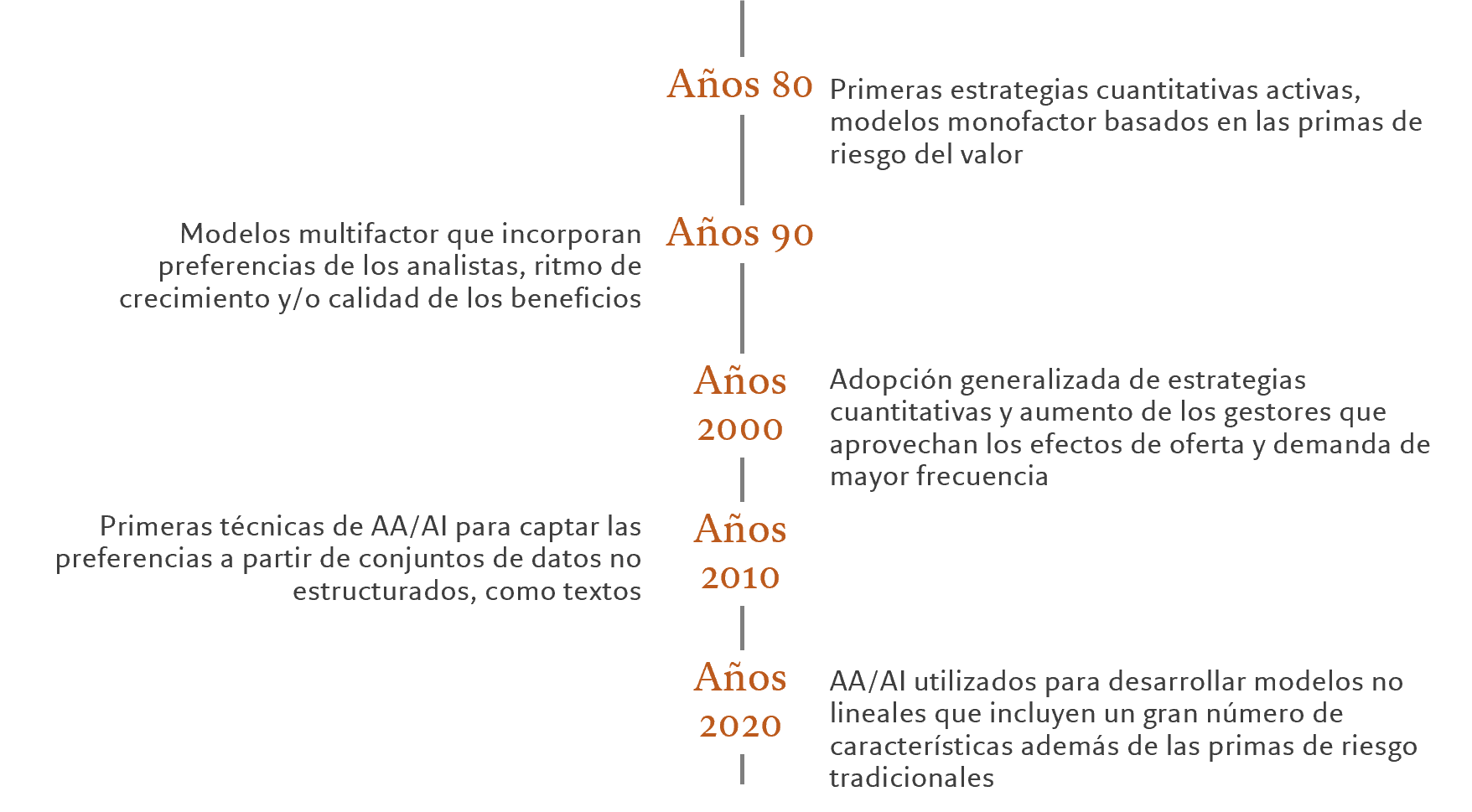

Fue durante los años ochenta cuando los gestores cuantitativos de carteras empezaron a utilizar algoritmos para seleccionar inversiones y gestionar el riesgo. Aquellos sencillos modelos monofactor –que se utilizaban para identificar las primas de riesgo– se convirtieron rápidamente en sistemas multifactor más sofisticados que analizaban fenómenos tan variados como los cambios en las preferencias de los analistas, el posicionamiento de los inversores y la estabilidad de los beneficios empresariales. Hoy en día, los inversores cuantitativos trabajan con una gran variedad de sistemas basados en el aprendizaje automático. No cabe duda de que es necesario implantar en mayor medida esta nueva y potente tecnología.

Aplicaciones de la inteligencia artificial en las carteras

La digitalización de la economía mundial ha provocado un rápido aumento de los datos disponibles, tanto de los estructurados ─como los datos financieros comunicados por las empresas─ como de los no estructurados ─textos, archivos de vídeo e imágenes. La forma de analizar y combinar dichos datos mediante la utilización de modelos cada vez más extensos está resultando ser a la vez un gran reto y una oportunidad para los gestores cuantitativos de carteras.

La IA puede ayudar en varios frentes:

- La inteligencia artificial puede utilizarse para extraer señales y patrones de diversas fuentes de datos

La IA basada en el procesamiento del lenguaje natural (PLN), por ejemplo, puede emplearse para analizar la opinión sobre las empresas en artículos de prensa, informes de analistas “sell-side” o transcripciones de conferencias de resultados. Esto es especialmente útil para los gestores de carteras cuantitativas que, a diferencia de los analistas de empresas, no suelen reunirse con sus directivos y, por lo tanto, corren el riesgo de perderse ciertas señales “más sutiles” que pueden influir en la rentabilidad de las acciones. Creemos que, correctamente implantadas, las técnicas de PLN utilizadas para analizar las transcripciones de conferencias de resultados pueden identificar, en muchos casos, información importante que no figura en el comunicado oficial de resultados. -

La inteligencia artificial puede posibilitar unas previsiones de inversión más acertadas

Estamos convencidos de que los avances de la IA permiten realizar previsiones más acertadas sobre acciones concretas que la inversión por factores tradicional. La inversión por factores tradicional está diseñada para utilizar las primas de riesgo –señales de inversión basadas en la teoría económica y respaldadas por investigaciones empíricas. Con la ayuda de la IA avanzada, la inversión cuantitativa 2.0 permite a los gestores de carteras identificar anomalías que trascienden más allá de dichas primas. Con frecuencia, estas anomalías se encontrarán en los horizontes temporales más cortos como, por ejemplo, en los inferiores a un mes, al ser plazos en los que el posicionamiento de los inversores y la actividad del mercado influyen más en la rentabilidad de las acciones que las fuerzas macroeconómicas o los fundamentales de las empresas. En muchos casos, las diversas fuentes de datos pueden aportar orientación sobre los cambios de comportamiento. La IA permite combinar cientos de características, lo cual permite a los inversores cuantitativos captar las relaciones e interacciones entre los datos para realizar previsiones más acertadas. -

Las aplicaciones de la inteligencia artificial no solo se limitan a la selección de títulos°

El nuevo aprendizaje automático puede aplicarse más allá que a la selección de títulos, incorporando diversos horizontes temporales con el fin de controlar el riesgo de las carteras, reducir los costes de ejecución de las operaciones y optimizar el posicionamiento de las carteras. Esta cuestión se aborda con más detalle en un artículo de investigación publicado en Quantitative Finance por nuestro gestor de inversión cuantitativa Thibault Jaisson, “Deep differentiable reinforcement learning and optimal trading”.

Fig. 1. La adopción del AA/IA en la inversión cuantitativa forma parte de una evolución más prolongada:

La transparencia es esencial cuando se utiliza el AA para invertir

Muchos documentos de investigación recientes han puesto de manifiesto la superioridad de los modelos de AA a la hora de predecir la rentabilidad de los valores.

No obstante, en la práctica, emplear modelos basados en IA en la inversión es una tarea plagada de complejidad y riesgo. La creencia de que los inversores pueden adoptar la IA como un registrador de datos ha dejado de ser válida. Es necesario descomponer las características, las posiciones, los riesgos y el comportamiento de los datos subyacentes. La transparencia es crucial, algo que nuestro equipo cuantitativo analizó en profundidad en otro artículo titulado "Performance attribution of machine learning methods for stock returns prediction" publicado en The Journal of Finance and Data Science.

¿Qué ha revelado nuestro propio análisis de descomposición de las rentabilidades?

En primer lugar, que parte del exceso de rentabilidad de los modelos basados en IA procede de estrategias como el “reversal”, es decir, aquellos valores que, debido a un patrón de rentabilidad particular, es probable que cambién de dirección. O el “short-term momentum”, aquellos valores que mantendrán su trayectoria actual. Estas son estrategias que emplean los gestores de arbitraje estadístico en los modelos tradicionales.

Otra parte del exceso de rentabilidad procede de la disponibilidad de una cantidad de características mucho mayor de la que puede utilizarse eficazmente en los modelos cuantitativos tradicionales. Por lo general, los modelos tradicionales analizan decenas de estas características. Sin embargo, los basados en IA pueden procesar cientos de ellas y son además capaces de asignar una mayor importancia a las características que tienen un mayor impacto positivo en las rentabilidades.

La última parte del exceso de rentabilidad procede de los efectos de la interacción entre las características que forman parte del análisis. Por ejemplo, los títulos que gozan de una opinión de los analistas positiva y de un bajo interés a corto plazo –en los casos en que solo muy pocos fondos alternativos mantienen una posición corta en ellos– se comportarán de forma diferente a los títulos en los que ocurre lo contrario.El criterio humano sigue siendo esencial en la implantación de la inteligencia artificial

Crear un modelo de AA que sea fiable, rápido, preciso y que se pueda supervisar y adaptar de forma continua a lo largo del tiempo es complicado y requiere mucho tiempo. Los modelos de AA se basan en una gran cantidad de datos, lo que dificulta su supervisión por parte de los distintos gestores y analistas de carteras.Un gestor de carteras no es suficiente. Se necesita una plataforma sólida para utilizar la IA al invertir

Modelos de AI:

- Requieren que los gestores realicen varios ajustes y, como los pequeños cambios pueden ocasionar enormes diferencias en los resultados, dichos cambios deben evaluarse constantemente.

- Se basan en datos reales para elaborar las predicciones por lo que, a medida que cambian los datos reales, también debería hacerlo el modelo. Esto significa que nosotros, como gestores de carteras, debemos estar al tanto de los nuevos cambios en los datos y asegurarnos de que el modelo los incorpora al mismo ritmo.

Para superar estos retos, es esencial contar con una plataforma sólida de operaciones de IA. Dicha plataforma debería estar dotada de herramientas específicas que garanticen la reproducibilidad, el control de versiones, la adaptabilidad y la conformidad normativa.

La implantación de la IA en la construcción de carteras requiere una colaboración fluida entre ingenieros, científicos de datos y gestores de carteras, todo ello encaminado a crear un proceso de toma de decisiones transparente y capaz de generar alfa.

Contenidos relacionados

Inteligencia artificial generativa y ChatGPT

Por qué todos deberíamos estar entusiasmados y preocupados por los últimos avances en inteligencia artificial (IA).

Mar 2023

La tecnología no se limita a ChatGPT

Puede que la IA generativa haya entusiasmado a los inversores, pero no es más que una subtrama en la historia mucho más amplia de la transformación del sector tecnológico.

Septiembre 2023

Implicaciones de la inversión en IA

Cómo la IA generativa ha reavivado el entusiasmo de los inversores por los títulos tecnológicos.

Octubre 2023

En busca de la cartera defensiva ideal

Ante la incertidumbre macroeconómica que probablemente agitará los mercados durante los próximos años, los inversores harían bien en considerar la incorporación de estrategias defensivas a sus carteras —estrategias como Quest

Junio 2023

El ascenso de la IA generativa

La IA generativa tiene potencial para cambiar nuestra forma de vivir y trabajar y, en breve, podría redefinir el panorama para los inversores en valores tecnológicos.

Junio 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.