[1] Índice MSCI China en moneda local, datos del período comprendido entre el 01/01/2023 y el 16/10/2023

[2] EPFR Global y JP Morgan, 06/10/2023

[3] Refinitiv, datos del período comprendido entre el 31/04/2008 y el 31/03/2023

[4] Bloomberg, datos a 25/10/2023

[5] Índice Shanghai Stock Exchange State-Owned 100 y MSCI China, datos del período comprendido entre el 01/01/2023 y el 07/08/2023

[6] Refinitiv, datos a 16/10/2023

Renta variable china: recuperándose

Las acciones chinas, por poco apreciadas que sean ahora, deberían seguir siendo un componente estratégico de las carteras de los inversores mundiales.

Escrito por

Arun Sai

Lan Wang Simond

Senior Investment Manager

Pasando de las grandes esperanzas a la decepción, los inversores en mercados de renta variable china han vivido un año de bruscos altibajos.

La repentina reapertura del país en enero tras los confinamientos del coronavirus fue ampliamente aclamada como un momento crucial. Hizo concebir esperanzas de un gran aumento del consumo que revitalizaría los beneficios empresariales y pondría fin a años de crecimiento mediocre de las ganancias.

Sin embargo, este escenario optimista no se cumplió.

A día de hoy, China roza la deflación, los hogares se aferran a sus ahorros y el gasto por consumo se mantiene por debajo de su tendencia de los seis años anteriores a la crisis. Ahora esperamos que la economía crezca un 5% este año, frente al 6% previsto en un principio. Por todo ello, los inversores podrían sentirse tentados de alejarse totalmente de China.

En cualquier caso, los títulos chinos son de los pocos que no han registrado rentabilidades de dos dígitos en lo que va de año1.

El mercado es evitado incluso por los inversores que se centran en mercados emergentes, y la asignación a renta variable china de los fondos suele ser inferior a la del índice de referencia2.

Pero lo cierto es que China sigue siendo demasiado grande como para que los inversores prescindan de ella.

Existen varias razones por las que la renta variable china debería considerarse una asignación estratégica para las carteras globales.

Es líder mundial en varias industrias transformadoras clave, alberga un mercado de consumo en alza y su economía va camino de convertirse en la mayor del mundo en menos de una década.

De igual forma, nadie debería esperar un cambio rápido en la suerte de las empresas chinas. Los acontecimientos que mejorarían la rentabilidad de las acciones chinas irán apareciendo solo de manera muy gradual durante los próximos cinco años.

Esto significa que los inversores saldrían más beneficiados si reconstruyeran progresivamente sus posiciones en un número determinado de industrias, centrándose en aquellas que las autoridades chinas consideren prioridades estratégicas.

Crecimiento elevado, beneficios escasos

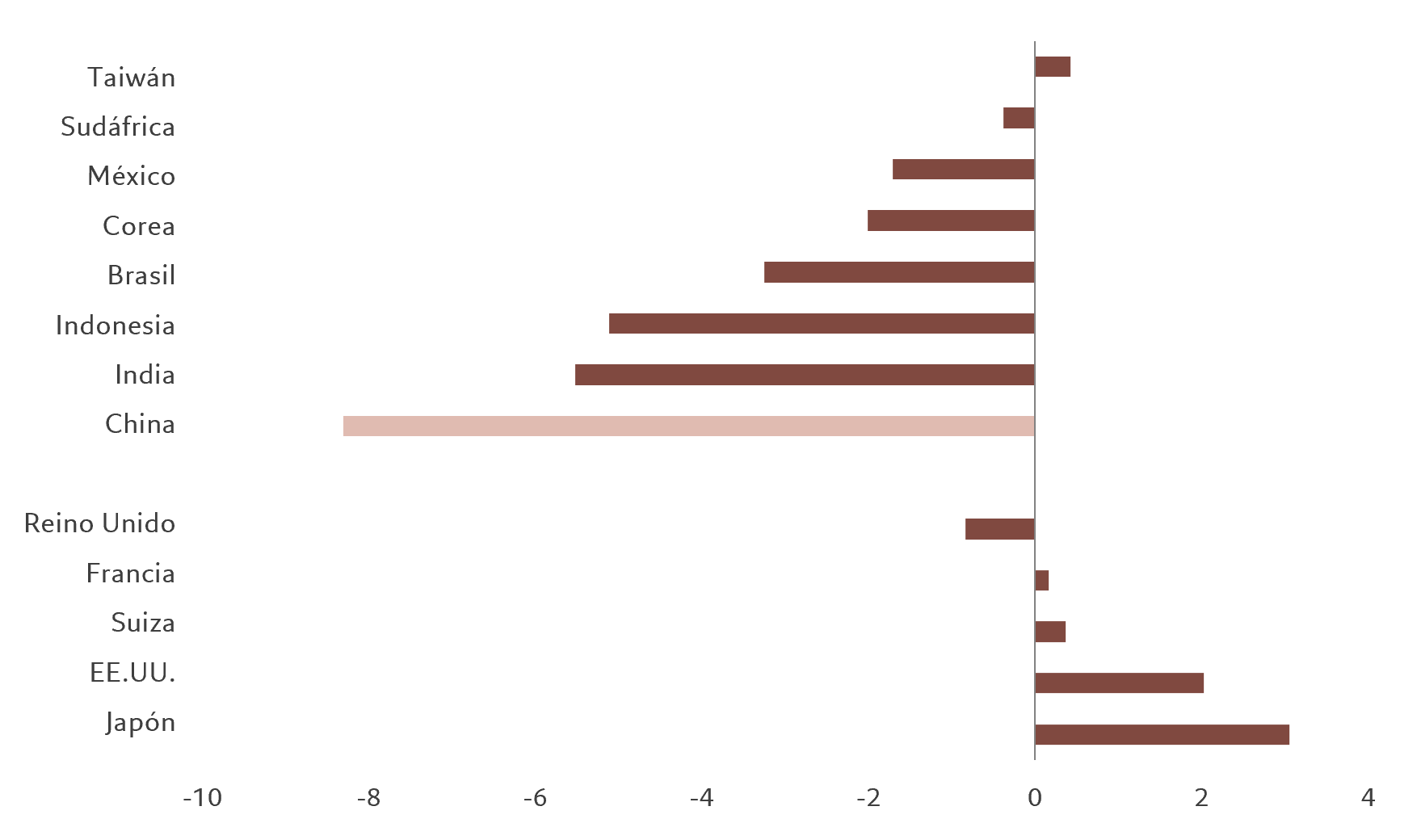

Aunque China y otros mercados emergentes han registrado un mayor crecimiento del PIB que las economías avanzadas en los últimos años, sus beneficios empresariales se han quedado muy por detrás de los de sus homólogos más ricos.

Las empresas chinas han obtenido resultados especialmente bajos.

La tasa de crecimiento anual compuesto de los beneficios por acción de las empresas chinas ha sido inferior al crecimiento económico del país en nada menos que 8 puntos porcentuales durante los últimos 15 años, el doble del déficit medio de los mercados emergentes3.

Esta cifra también es desfavorable si se compara con la de EE.UU., donde los beneficios han crecido 2 puntos porcentuales más rápido que la economía durante el mismo periodo.

China, un caso atípico en cuanto a beneficios

Diferencia entre crecimiento de los beneficios empresariales y crecimiento del PIB, anualizada, puntos porcentuales (16 años), por país

El (casi) final del tumulto normativo

La incapacidad histórica de China para traducir el crecimiento del PIB en aumento de los beneficios obedece a varias causas.

La volatilidad del contexto normativo, la dilución de las acciones y las deficiencias del gobierno corporativo han sido algunos de los factores que han contribuido a frenar los beneficios empresariales.

Sin embargo, aún hay motivos para creer que estos obstáculos podrían atenuarse en los próximos años.

La normativa es el problema más espinoso al que se enfrentan las empresas y sus accionistas.

China ha introducido reformas estructurales encaminadas a lograr un crecimiento sostenido y equilibrado, alejado de la fiebre inversora impulsada por el crédito de los últimos años.

Pero este cambio ha ido acompañado de la tendencia de Pekín a imponer repentinamente normas restrictivas a las industrias que, a su juicio, se vuelven demasiado poderosas.

Las restricciones, que han durado 2 años y medio y han afectado a empresas emblemáticas de sectores que abarcan desde la tecnología y la educación hasta las finanzas y el juego, como Alibaba, Tencent y Didi Chuxing, ha restado más de 1 billón de USD al valor del mercado bursátil y ha deteriorado la capacidad de las empresas para aumentar sus beneficios.

No obstante, por fortuna para los inversores, ahora se observan síntomas de relajación de las tensiones entre el sector privado y las autoridades estatales.

Las empresas chinas están racionalizando sus actividades y volviéndose más resistentes ante la desaceleración del crecimiento económico, y sus medidas de autoayuda están dando resultado.

En julio, el Banco Popular de China impuso a Ant Group, filial de Alibaba, una multa de casi 1.000 millones de USD por infringir diversos reglamentos, lo que hizo abrigar esperanzas de que el posible fin del aluvión normativo le permitiera obtener una licencia de sociedad de cartera financiera y reactivar sus planes de cotizar en bolsa.

Ese mismo mes, Pekín también se comprometió a mejorar las condiciones de las empresas privadas, proyectando más de 30 medidas que incluían las promesas de otorgar a las empresas privadas el mismo trato que a las empresas estatales, de consultar más a los empresarios a la hora de elaborar las políticas y de reducir las barreras de entrada al mercado para las empresas.

Las empresas chinas, por su parte, están racionalizando sus actividades y volviéndose más resistentes ante la desaceleración del crecimiento económico.

Muchas han intensificado su control de los gastos operativos, lo que a su vez ha mejorado el margen de explotación y el crecimiento de los beneficios.

La última temporada de publicación de resultados provisionales ha confirmado una tendencia, iniciada el año pasado, en la que el crecimiento de los beneficios ha sido mucho mejor que el del volumen de negocio, sobre todo en las grandes empresas de Internet y las empresas de consumo, lo cual demuestra cómo sus medidas de autoayuda están dando frutos.

Recompra frente a dilución

Los inversores en renta variable de China siempre han tenido que lidiar con el problema de la dilución, una característica habitual de muchos mercados emergentes en los que las empresas que atraviesan una fase de crecimiento acelerado emiten acciones nuevas o adicionales para financiar la expansión lo cual, a su vez, reduce la participación relativa de los accionistas existentes y, por lo tanto, diluye los beneficios por acción.

China ha registrado una dilución de las acciones especialmente importante en comparación con sus homólogos emergentes: estimamos que la venta de acciones secundarias de las empresas representadas en el principal índice de referencia de renta variable del país ha reducido los beneficios por acción en torno a un 2% anual.

No obstante, las autoridades chinas parecen dispuestas a aliviar esta presión. El organismo regulador de valores del país ha reformado sus normas para facilitar a las empresas cotizadas la recompra de acciones y “salvaguardar activamente su valor de inversión y proteger los intereses de los pequeños accionistas”.

También presentó en agosto un paquete de medidas destinadas a apoyar la recompra de acciones y fomentar la inversión a largo plazo. Más de 30 empresas, entre ellas varias tecnológicas y de teleasistencia sanitaria, ya han anunciado planes de recompra de acciones.

El ritmo de las OPI también se ha ralentizado bruscamente en los dos últimos años, y el valor total de las operaciones anunciadas ha caído hasta alcanzar tan solo 51.000 millones de RMB en los 10 primeros meses del año, frente a cerca de 1 billón de RMB en 20214.

También observamos una evolución alentadora en las iniciativas del país para reformar sus gigantescas empresas de propiedad estatal (EPE), lo que debería mejorar las perspectivas de los beneficios empresariales.

Pekín está intensificando sus esfuerzos para lograr que las EPE –que representan casi un tercio del índice de referencia– sean más eficientes, mejoren la rentabilidad y la retribución para los accionistas y se comuniquen mejor con los inversores, en una renovación que podría originar una revalorización del sector y aumentar la visibilidad de los futuros flujos de efectivo.

El Gobierno también incorporó “la elevación del ratio de distribución de dividendos” como uno de los indicadores clave de rendimiento para las EPE, lo cual también debería beneficiar a los accionistas minoritarios.

No cabe duda de que los inversores están recuperando el optimismo. Este año, la rentabilidad de las empresas estatales que cotizan en el continente –que representan casi una tercera parte del índice de referencia CSI300– ha sido superior a la del conjunto del mercado: China Mobile ha ganado un 47% este año y China Mobile y PetroChina más de un 50%.

El índice de empresas estatales State-Owned 100 ha logrado mantenerse plano este año, en contraste con el índice general, que ha perdido un 10%5.

Estas empresas de propiedad estatal –que abarcan desde operadoras de telecomunicaciones a compañías de recursos e industriales– también tienen una ventaja competitiva sobre las demás, ya que Pekín quiere que desempeñen un papel primordial en el cumplimiento de su objetivo de establecer la autosuficiencia en sectores estratégicos como los de semiconductores, robótica o tecnología medioambiental.

La prosperidad prevalece sobre la rentabilidad

A pesar de todos estos avances positivos, algunos factores que han dificultado la rentabilidad de las empresas chinas seguirán caracterizando el panorama de inversión durante los próximos años.

Por ejemplo, la geopolítica. Es probable que las tensiones políticas en torno a China persistan, o incluso que se intensifiquen, debido a que muchos gobiernos tratan de ganar independencia económica y autosuficiencia en sectores de importancia estratégica para proteger el crecimiento futuro.

En un entorno tan cambiante, plagado de riesgos imprevistos y sorpresas, los inversores deben ser conscientes de que los activos chinos no se prestan a un planteamiento pasivo que se limite a comprarlos y olvidarse de ellos.

Por el contrario, deberían adoptar un enfoque activo que les permita vigilar constantemente la evolución de los acontecimientos y estar preparados para cambiar de rumbo rápidamente. Creemos que los inversores deben estar especialmente atentos a los riesgos de los siguientes ámbitos:

La relación entre EE.UU. y China. Una mejora de la relación entre las dos potencias económicas en materia de comercio y tecnología impulsaría el crecimiento potencial del PIB de China, al tiempo que reduciría drásticamente la prima de riesgo implícita en el descuento actual. Ambos países han reanudado de nuevo sus negociaciones con la visita a Pekín de la Secretaria del Tesoro, Janet Yellen, en julio, y de la Secretaria de Comercio, Gina Raimondo, en agosto. Ahora bien, los años de creciente desconfianza no desaparecerán de la noche a la mañana. Necesitamos constatar avances tangibles, como la supresión de las restricciones a la exportación, para cambiar significativamente nuestra opinión sobre China. No creemos que esto vaya a ocurrir en los próximos años, ya que algunas de las restricciones están incluidas en recientes textos legales importantes, como la Ley de Reducción de la Inflación.

Objetivos estratégicos. El afán de China por ser autosuficiente en tecnologías estratégicas clave, como la descarbonización, la seguridad en materia de defensa y los semiconductores, puede ofrecer muchas oportunidades rentables a las empresas que operan en estos sectores. Sin embargo, esto se lleva a cabo a costa de la rentabilidad y la retribución a los accionistas de los sectores no alineados y sus inversores. Sectores como el de la sanidad se verán sometidos a una mayor volatilidad. Los esfuerzos de Pekín por erradicar la corrupción y los sobornos que proliferan en las actividades de venta de fármacos han provocado pérdidas de más del 15% en el sector –aunque represente una pequeña parte del índice de referencia de poco más del 6%6.

Prosperidad común. Aunque la última oleada de normas restrictivas pueda haber disminuido, lo que no ha cambiado es el objetivo político que motivó estas medidas en un principio. Este eslogan del Partido Comunista, que prioriza la equidad social y económica frente a los beneficios empresariales, ha adquirido mayor relevancia bajo la presidencia de Xi Jinping. El Gobierno ha utilizado la prosperidad común para justificar su férreo control sobre el sector empresarial y frenar la “expansión desenfrenada del capital”. En los últimos años, el objetivo de prosperidad equitativa ha influido a la hora de coartar la innovación y suprimir el dinamismo de las empresas chinas. Aunque es posible que se produzcan algunos reajustes, no creemos que Pekín abandone el rumbo de sus políticas en los próximos años.

China en una cartera de renta variable global

China es un mercado que debería seguir siendo un componente esencial de las carteras de renta variable global, tanto por las oportunidades que ofrece como por sus ventajas de diversificación.

Ahora bien, para aprovechar eficazmente el potencial económico de la potencia asiática, los inversores en los mercados de renta variable del país tienen que ser prudentes.

Aunque los fundamentales macroeconómicos de China podrían enfrentarse a algunas dificultades a corto plazo, observamos una evolución más prometedora en las empresas a título individual.

La mayor prima de riesgo de China –debida principalmente a la incertidumbre macroeconómica y las preocupaciones geopolíticas– ha lastrado los múltiplos pero esto, a su vez, ha generado oportunidades atractivas desde el punto de vista de las valoraciones.

En los próximos cinco años, esperamos que la renta variable china genere lo que solo puede describirse como una moderada rentabilidad de en torno al 7% anual, excluyendo el efecto de los tipos de cambio.

Esta rentabilidad, y la previsión de que las acciones chinas sigan cotizando con un descuento considerable frente a la renta variable de los países desarrollados, sugiere que la “beta” del mercado podría resultar ser una fuente de rentabilidad poco fiable.

Por lo tanto, los inversores deberían seleccionar empresas con balances sólidos, poder de fijación de precios sostenible y valoraciones atractivas pertenecientes a sectores que coincidan con las prioridades políticas de Pekín.

Más información sobre China y otros mercados emergentes

Bonos emergentes: sin miedo a China

Puede que China se esté ralentizando, pero creemos que eso no disminuye las oportunidades que ofrece la deuda emergente. Descubramos el porqué.

Agosto 2023

Una nueva era para la renta variable india

Los prometedores fundamentales de las empresas de la India significan que el mercado de renta variable del país está a punto de superar a los de sus homólogos emergentes.

Septiembre 2023

Las marcas de gama alta celebran la reactivación de China

El mercado chino de artículos de lujo se beneficiará de la considerable demanda acumulada a medida que el país pone fin a los confinamientos derivados del coronavirus.

Marzo 2023

Secular Outlook 2023

Garantizar rendimientos anuales de un solo dígito en una cartera diversificada podría resultar una tarea inusualmente compleja en los próximos cinco años, en gran parte debido a la volatilidad de la inflación y a una intervención estatal más enérgica

Junio 2023

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.