Asignación de activos: fuerzas opuestas

La buena evolución de los beneficios empresariales, la estabilidad del crecimiento económico y la ausencia –hasta ahora– de secuelas derivadas de las guerras comerciales están contribuyendo a mitigar la continua retirada de liquidez del sistema global por parte de la Reserva Federal de EE.UU.

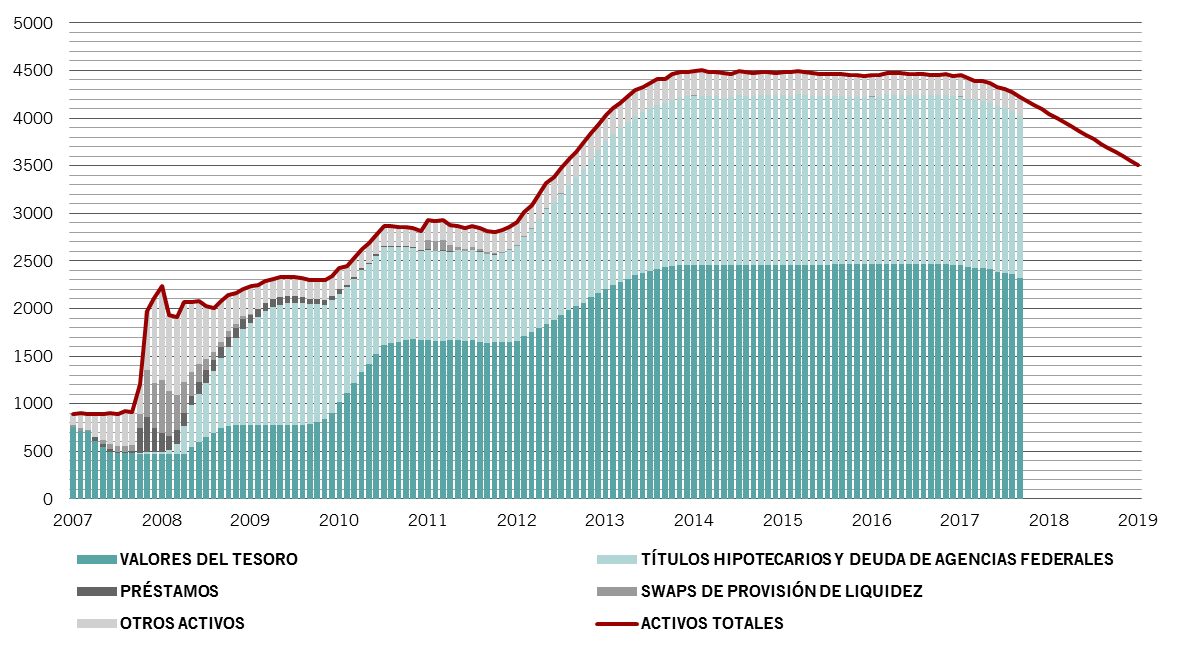

Cabe esperar que la tensión entre estas fuerzas opuestas continúe durante los próximos meses. Está previsto que el ritmo de contracción del balance de la Fed alcance su punto álgido a principios de octubre, así como que el programa de compra de activos del Banco Central Europeo llegue a su fin este mismo año.

Y, pese a que los beneficios empresariales siguen creciendo, se aprecian signos de que podrían estar haciéndolo más lentamente –lo que tal vez no sea de extrañar, teniendo en cuenta el ritmo al que los beneficios aumentaban anteriormente.

Octubre de 2018

En el otro lado de la balanza se encuentran el programa de estímulo fiscal de EE.UU., que alcanzará su pleno potencial en el primer trimestre de 2019, y la atenuación de las presiones del gobierno chino para reducir el apalancamiento de la economía, tras haberse observado los primeros síntomas de que el crecimiento estaba comenzando a decaer.

Teniendo en cuenta estos factores contrapuestos, mantenemos nuestras ponderaciones neutrales en las tres principales clases de activos: renta variable, renta fija y liquidez.

Nuestros indicadores del ciclo económico global muestran un sesgo positivo. Nuestros datos, en general optimistas, sobre la economía de EE.UU. se ven contrarrestados por la preocupación provocada por las tensiones comerciales y por el impacto que el endurecimiento de la política monetaria empieza a tener en las industrias sensibles a los tipos de interés, sobre todo en la construcción y en la inversión residencial.

Los indicadores adelantados de China, por su parte, se han recuperado de la atonía registrada anteriormente este mismo año. La caída observada en las matriculaciones de automóviles probablemente sea un efecto transitorio, consecuencia de la retirada de los incentivos a las ventas. Asimismo, el escaso gasto en infraestructuras se ve compensado por el crecimiento de la vivienda privada. Además, lo más probable es que el gobierno impulse la inversión en infraestructuras si la economía empeora.

Nuestros datos de liquidez global se mantienen neutrales. Las restricciones monetarias y la desaceleración de la creación de crédito privado en EE.UU. se ven contrarrestadas por los flujos masivos de liquidez que llegan al país desde el resto del mundo. Esto no solo se debe a la repatriación del efectivo de las empresas estadounidenses desde el extranjero. Los inversores de todo el mundo están focalizados en la solidez de los beneficios empresariales americanos, en la fortaleza del dólar y en las previsiones de aumento de los rendimientos de los bonos estadounidenses. Estos flujos ayudan a explicar por qué el mercado de renta variable de EE.UU. ha sido tan vigoroso este año mientras que los del resto del mundo han tenido dificultades.

Balance de la Reserva Federal de EE.UU., real y previsto, en miles de millones de USD

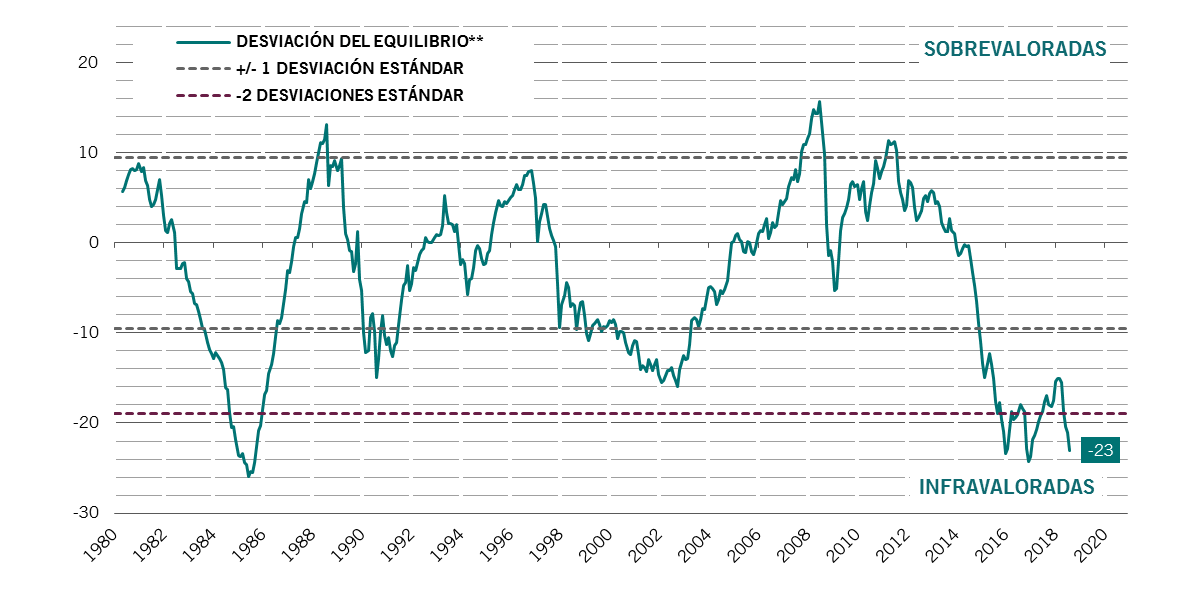

Nuestros indicadores de valoración muestran que la renta variable global se encuentra en territorio neutral, si bien con grandes diferencias de valoración dentro de la clase de activos. Los bonos globales parecen algo menos caros, aunque todavía sobrevalorados. La deuda emergente en moneda local no está tan barata como el mes pasado aunque, teniendo en cuenta que la infravaloración de las divisas emergentes frente al dólar sigue siendo de un 20%, continúa siendo atractiva. Los bonos corporativos, especialmente en Europa, están caros y sus calificaciones crediticias, por término medio, son más bajas que antes.

Desde el punto de vista técnico, los factores estacionales son claramente favorables para la renta variable en todas las regiones con excepción de los mercados emergentes, mientras que las acciones japonesas parecen sobrecompradas. El panorama técnico para los activos emergentes es dispar: por una parte, los flujos de inversión parecen estar estabilizándose pero, por otra, el grado de dispersión de estos flujos en los mercados de los países en desarrollo sigue siendo insuficiente. Un punto a destacar es que el uso del índice VIX para cubrirse frente a la volatilidad en otras clases de activos no ha funcionado últimamente, ya que la correlación entre las rentabilidades de las diferentes clases de activos ha sido inusualmente elevada.