Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Tecnología: está aquí para quedarse

La tecnología no sólo incluye volátiles startups o gadgets innovadores. Además es un sector cuyas perspectivas lo convierten en una inversión atractiva a largo plazo.

Escrito por

Anjali Bastianpillai

Senior Client Portfolio Manager

Las OPV de Lyft y Uber han acaparado los titulares del sector tecnológico, con inversores adquiriendo por primera vez acciones de estas empresas de uso compartido de automóviles tan solo para deshacerse de ellas semanas o incluso días después. Que el sentimiento cambie de rumbo tan rápido es sin duda algo inquietante. Pero no es indicativo para el sector tecnológico en su conjunto. De hecho, los títulos tecnológicos han subido más del 15% desde principios de año1, la mejor rentabilidad de todos los sectores.

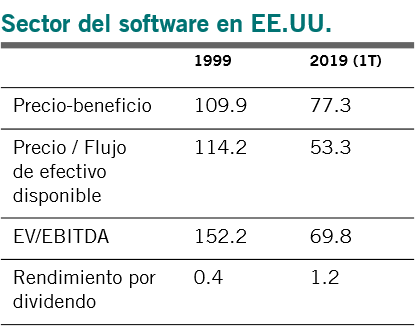

Fig. 1 Fortaleciéndose

En parte esto se debe a que el sector se beneficia de las tendencias estructurales a largo plazo: el papel de la tecnología en nuestras vidas aumenta cada día. Para los inversores dispuestos a adoptar un criterio a más largo plazo –y a hacer caso omiso del ruido del mercado– las rentabilidades potenciales son atractivas.

En comparación con el boom de las puntocom de finales de los años 90, las empresas del sector tecnológico se encuentran hoy en día en una situación diferente en lo que se refiere a sus fundamentales.

Para empezar, las empresas tecnológicas son rentables y tienen margen de maniobra si llegan tiempos difíciles. Hoy en día, la empresa tecnológica media de EE.UU. cuenta con un flujo de efectivo disponible de 349 millones de USD, frente a los 46 millones de USD de hace dos décadas2. Además, actualmente el sector aporta casi una quinta parte de los ingresos del S&P 500, frente al 10,3% de 1998.

En segundo lugar, aunque las valoraciones son, sin duda, menos atractivas por término medio que hace uno o dos años, siguen estando muy lejos de los niveles extremadamente tensos observados en el período previo a la burbuja de las puntocom.

Según nuestros cálculos, los precios en todos los indicadores principales de las empresas de software estadounidenses, por ejemplo, son más atractivos ahora que en 1999. Actualmente, el ratio entre el precio de estos títulos y el flujo de efectivo disponible es inferior en más de un 50% al de aquel entonces, mientras que el rendimiento por dividendo es tres veces superior (véase la fig. 1).Lo que también distingue a la tecnología de hoy en día de la de los años 90 es que su influencia se extiende por prácticamente todos los sectores industriales, atrayendo a empresas y consumidores por igual.

Tomemos como ejemplo la inteligencia artificial. Google trabaja con la IA a través de los sistemas de aprendizaje automático DeepMind y RankBrain, con objeto de mejorar su motor de búsqueda. Amazon utiliza la IA para conocer nuestras preferencias de compra y predecir las adquisiciones más probables, así como para Alexa. El asistente personal de Microsoft, Cortana, puede ayudar a predecir resultados comerciales, como la demanda de un producto, basándose en el machine learning. La inversión de Facebook en IA incluye el procesamiento del lenguaje natural, el análisis en tiempo real de fuentes de noticias y un software de verificación facial capaz de identificar a las personas incluidas en imágenes con una precisión superior al 97%.

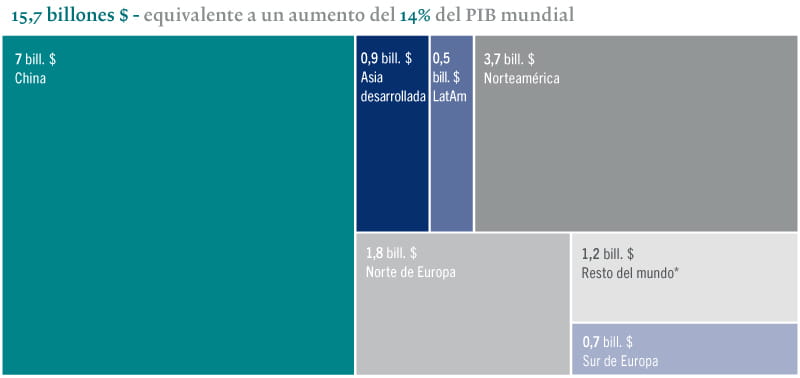

Para 2030, se espera que la IA habrá incrementado el PIB mundial en un 14%, –es decir, en cerca de 15,7 billones de USD3.

Fig. 2 Beneficios económicos

Contribución prevista de la IA al crecimiento económico mundial en 2030

* Asia desarrollada incluye Japón, Corea del Sur, Taiwán y Singapur. Resto del mundo incluye África, Oceanía y el resto de Asia.

Fuente: PWC, “Global artificial intelligence study: sizing the prize”, 2017

Para que esto sea posible, el mundo necesita más almacenamiento de datos, más seguridad digital y más velocidad en las redes. El cloud computing está evolucionando para hacer frente a los retos de la recopilación exponencial de datos siguiendo un régimen de pago por uso. Los ingresos del sector en el período 2017-2022 se quintuplicarán hasta alcanzar los 331.000 millones de USD, según la consultora de investigación Gartner. Creemos que esto es solo el principio: hay potencial para que el gasto en tecnología basada en la nube se multiplique por diez con respecto a los niveles actuales.

En lo que respecta a las redes, el 5G puede contribuir a multiplicar por 10 la velocidad de las redes inalámbricas, además de reducir los retardos (latencia). Fundamentalmente, esta tecnología está diseñada teniendo presente la IA, lo que significa que es capaz de recopilar cantidades exponenciales de datos. EE.UU. está tomando la delantera, con la previsión de que la empresa de equipos de telecomunicaciones Verizon tenga conectadas 30 ciudades para finales de año. También se está introduciendo gradualmente en Japón, Corea y China, y se prevé que el uso del 5G sea generalizado en todo el mundo en el año 2025, según Bank of America Merrill Lynch.

El aumento de la seguridad digital, por su parte, puede provenir del blockchain. Es posible que la burbuja de la criptomoneda haya estallado, pero para el blockchain esto ha sido una buena noticia, ya que ha hecho avanzar la tecnología hacia aplicaciones del mundo real. Su capacidad para fragmentar datos y mantenerlos confidenciales tiene aplicaciones en todos los ámbitos, desde la banca y el comercio en línea hasta los recursos humanos y la logística. Para 2030, el blockchain generará 3,1 billones de USD de valor de negocio4.

Como es lógico, cada industria y cada inversión conllevan sus propios riesgos, y la tecnología no es una excepción. Las dos principales amenazas provienen de la reglamentación –por las enérgicas medidas adoptadas por los gobiernos de EE.UU. y Europa en materia de ciberseguridad– y de la guerra comercial global. Es importante ser conscientes de estos riesgos, aunque también pueden crear anomalías en los precios y, por consiguiente, oportunidades de inversión atractivas, sobre todo porque, previsiblemente, algunos valores tecnológicos se verán más afectados que otros.

En general, el sector tecnológico es mucho más heterogéneo y rentable ahora que hace dos décadas. La oportunidad a largo plazo sigue siendo tan atractiva como siempre, mientras que la capacidad del conjunto del sector para resistir posibles episodios de volatilidad es mucho mayor que durante la burbuja de las puntocom.

Más información

El futuro es prometedor el futuro es digital

La tecnología digital ha cambiado radicalmente nuestras vidas durante la última década. El progreso seguirá avanzando con rapidez.

Febrero 2019

Desmitificación de la renta variable temática

Gestionados de forma activa por especialistas que llevan a cabo una investigación rigurosa de las empresas los fondos de renta variable temática han sido creados para ayudar a los inversores a sacar el máximo provecho de sus inversiones en acciones.

Febrero 2018

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.