Asignación de activos: atisbos de luz

La Reserva Federal y el Banco Central Europeo están volviendo a pisar el pedal de la liquidez. EE.UU. y China han aplacado sus ataques mutuos a cuenta del comercio. Y nuestro indicador económico adelantado muestra destellos positivos.

Cierto es que siguen existiendo interrogantes sobre China. Y que las dificultades de Alemania persisten. Pero, en general, existe la sensación de que se vislumbran cielos más despejados tras el sombrío panorama global de los últimos tiempos. De ahí nuestra decisión de elevar nuestra asignación a renta variable de infraponderada a neutral –acompañada de una reducción de nuestra asignación a liquidez.

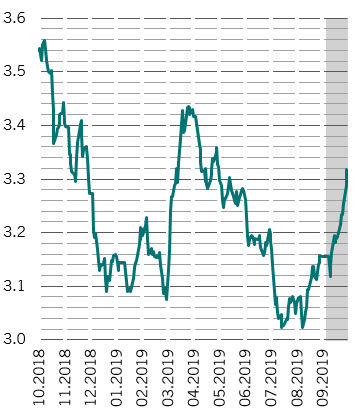

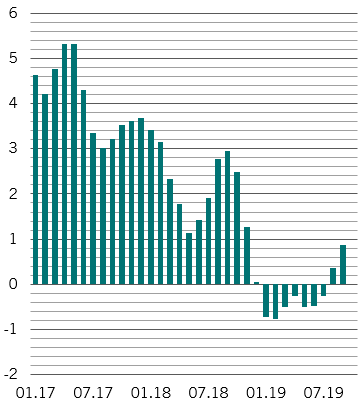

Nuestros datos de ciclo económico muestran que, aunque las perspectivas de crecimiento global continúan por debajo del potencial, nuestro indicador adelantado apunta a una cierta mejora de las condiciones económicas en los próximos meses. Gran parte de ello se debe a la progresión positiva de algunos datos del sector manufacturero e industrial de EE.UU. y a la sorprendente resistencia de los consumidores estadounidenses. Si las conversaciones comerciales entre China y EE.UU. de este mes se traducen en un acuerdo –por muy limitado que sea su alcance–, probablemente mejorará la confianza empresarial.

Lograr una relajación de las condiciones comerciales sería una buena noticia, sobre todo para China. Aunque sus indicadores adelantados han mostrado cierta mejoría, la economía sigue lastrada por la disminución de la inversión privada, la debilidad del gasto por consumo y la devastación que ha causado la peste porcina africana en la industria cárnica porcina del país. Alemania –que probablemente entrará en recesión– también estará deseando oír buenas noticias sobre el comercio, dada su dependencia del sector manufacturero y las exportaciones.

Indicador económico adelantado mundial, intertrimestral anualizado

Las condiciones de liquidez globales son neutrales para las clases de activos más arriesgadas. La Fed parece decidida a revertir completamente su endurecimiento cuantitativo con sus intervenciones en el mercado de repo. Es cierto que, oficialmente, no es una relajación cuantitativa. Pero el efecto es el mismo. Al mismo tiempo, el banco central ha llevado a cabo tres recortes de tipos.

A este lado del Atlántico, mientras tanto, el BCE ha puesto en marcha su propio programa de relajación –un regalo de despedida del presidente saliente, Mario Draghi. Esto se suma a la fortaleza que observamos en la concesión de préstamos privados de la zona euro. Además, varias economías emergentes también han comenzado a bajar los tipos.

Por el momento, China no ha seguido su ejemplo. La política oficial sigue restringiendo el sector bancario en la sombra, mientras que el aumento de la inflación –resultante de la catástrofe porcina– limita el margen de maniobra del banco central. Sin embargo, un acuerdo comercial podría darle un poco más de flexibilidad.

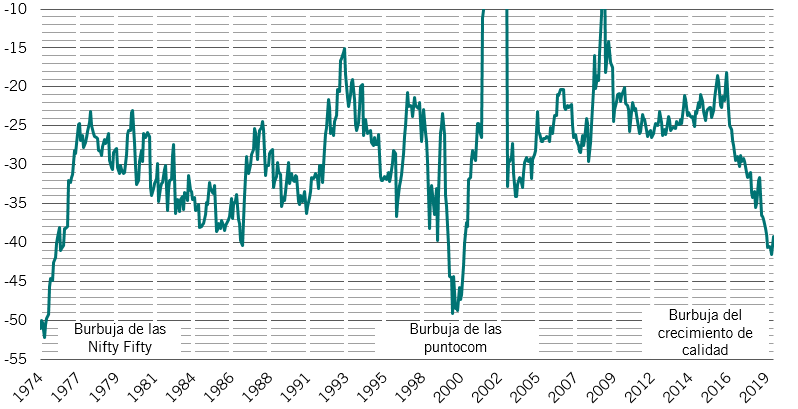

Nuestros indicadores de valoración no han cambiado significativamente durante el mes pasado, pese al rally de los activos de riesgo y la venta masiva del mercado de renta fija. Los precios de la renta variable son, en general, razonables, aunque dentro de la clase de activos, la de EE.UU. sigue muy cara y la de Reino Unido muy barata. A esto hay que añadir que la deuda pública está cara y los bonos corporativos extremadamente caros.

Los indicadores técnicos también son, a grandes rasgos, los mismos que los del mes pasado –moderadamente positivos tanto para la renta fija como para la renta variable y la estacionalidad, en general, neutral para ambos mercados. Sin embargo, los indicadores de tendencia se están volviendo negativos para la deuda pública suiza y japonesa.