Asignación de activos: actuando sobre seguro

Los beneficios empresariales apenas crecen. Casi 15 billones de USD de deuda cotizan con rendimientos negativos. Y los conflictos comerciales persisten. Por lo tanto, los inversores no tienen demasiados motivos para entusiasmarse. Al menos no a corto plazo.

Nuestro indicador adelantado global muestra que las condiciones económicas mantendrán la atonía en los próximos meses. Nuestras previsiones de crecimiento del PIB mundial llevan disminuyendo desde el verano, y ahora esperamos que la economía global crezca a un ritmo inferior al 3%, frente al ligeramente superior al 3% de finales de junio. Estos datos económicos tan discretos deslucen las señales positivas emitidas por nuestra evaluación de la liquidez y nuestros indicadores técnicos.

Teniendo esto presente, mantenemos infraponderadas la renta fija y la renta variable y sobreponderada la liquidez.

Octubre de 2019

Nuestros datos sobre el ciclo económico tampoco dan muchos motivos para el optimismo. El crecimiento económico aún se ralentizará un poco más antes de estancarse: nuestros indicadores adelantados muestran que el PIB crecerá en torno a un 2% a principios de 2020, frente a la tasa actual del 2,7%.

El mayor problema de la economía es el comercio. Aunque la demanda de los consumidores se mantiene, los pedidos de exportación se contraen como consecuencia del aumento de los aranceles y otras medidas proteccionistas.

Las repercusiones son especialmente perceptibles en los dos países al frente del conflicto. En EE.UU., la debilidad del sector manufacturero ha llevado al índice del ISM a su nivel más bajo en tres años y el empleo también ha retrocedido ligeramente. En China, el crecimiento de la producción industrial se ha ralentizado hasta alcanzar un mínimo histórico.

Europa sí ofrece oportunidades atractivas. Nuestro indicador adelantado para la zona euro ha sido positivo durante tres meses consecutivos, respaldado por los buenos datos del gasto por consumo.

La demanda de los hogares es particularmente firme. Pese a que las ventas minoristas han bajado ligeramente, la confianza de los consumidores sigue siendo elevada y las condiciones del mercado laboral han mejorado. Además, la concesión de préstamos al sector privado, un problema recurrente de la región, sigue cobrando impulso.

Las condiciones de liquidez son entre neutrales y positivas para las clases de activos más arriesgadas. La situación en Europa es prometedora gracias a la reciente bajada de los tipos de interés del Banco Central Europeo y a la reanudación de su programa de compra de activos, en virtud del cual adquirirá 20.000 millones de EUR en valores al mes. En China, sin embargo, los grifos de la política monetaria no se han abierto tanto como muchos inversores esperaban.

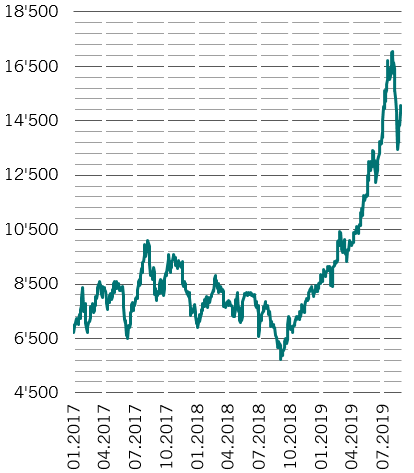

Bonos con rendimientos negativos, en miles de millones de USD

Nuestros modelos de valoración indican que los precios de la renta variable global son razonables. Sin embargo, esto oculta grandes divergencias entre las regiones.

EE.UU. es uno de los mercados de renta variable más caros. Con un ratio precio-beneficio ajustado cíclicamente de 29 veces, las valoraciones de las acciones estadounidenses son poco atractivas tanto en términos absolutos como en comparación con sus homólogas. A escala global, los títulos de valor resultan atractivos en comparación con los títulos de crecimiento.

En el ámbito de la renta fija, la deuda pública y el crédito cotizan a algunas de las valoraciones más elevadas de las dos últimas décadas.

Una señal positiva para la renta variable proviene de los indicadores técnicos. A medida que el año avance en su último trimestre, las acciones deberían beneficiarse de los efectos estacionales –los últimos tres meses del año suelen ser buenos para los mercados de renta variable. Otra ventaja es la posición inusualmente bajista de los inversores, que limita las posibilidades de que se produzca una caída drástica de las acciones. Por el momento, el posicionamiento del mercado es muy cauteloso, como lo demuestra nuestro análisis de las posiciones largas netas en divisas refugio (franco suizo, yen japonés y oro) frente a las de la cesta de otras tradicionalmente más arriesgadas.