Asignación de activos: los bancos centrales decepcionarán a los inversores

La economía global sigue pagando las consecuencias de la guerra comercial, pero la mayoría de los inversores parecen convencidos de que los bancos centrales acudirán al rescate aplicando medidas enérgicas de estímulo monetario. No compartimos su optimismo.

Nuestros indicadores adelantados apuntan a un tenue crecimiento global en los próximos meses, ya que la incertidumbre derivada de las tensiones comerciales perjudica a la producción industrial y a la confianza empresarial, especialmente en las economías desarrolladas.

Es más, tras un 2018 excelente, el crecimiento de los beneficios empresariales debería quedar en punto muerto este año.

Aunque esperamos que los bancos centrales flexibilicen la política monetaria para frenar la desaceleración económica, es poco probable que los responsables de las políticas económicas introduzcan el tipo de estímulo descontado actualmente por el mercado.

En este contexto, seguimos infraponderados en renta variable. Paralelamente, tenemos más razones para mantener nuestra postura prudente en renta fija ahora que el “rally” de este año –el mayor en dos décadas– ha llevado a casi un tercio del universo de los bonos globales a arrojar rendimientos negativos1. Mantenemos nuestra sobreponderación en liquidez.

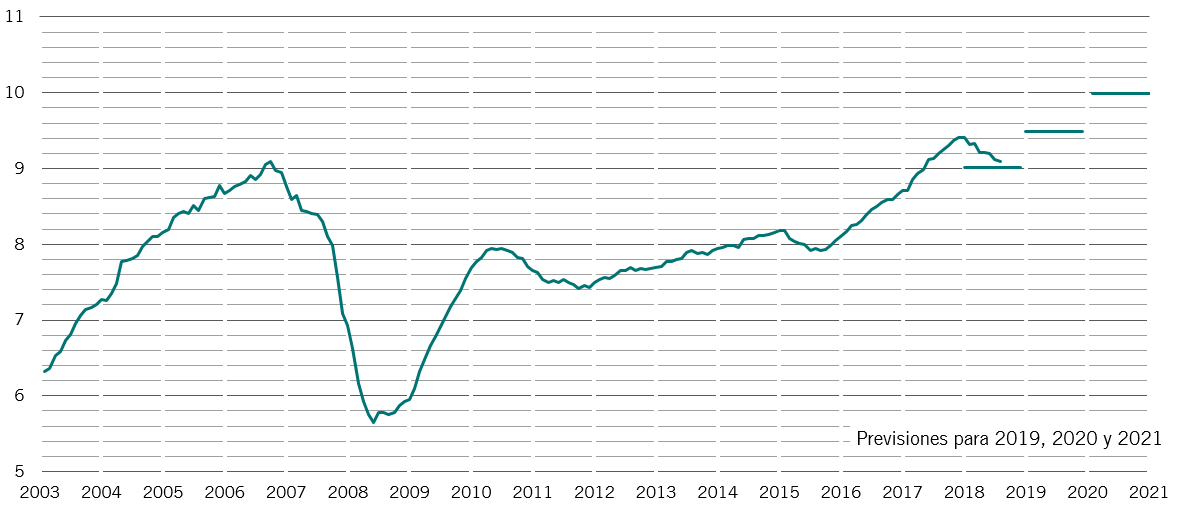

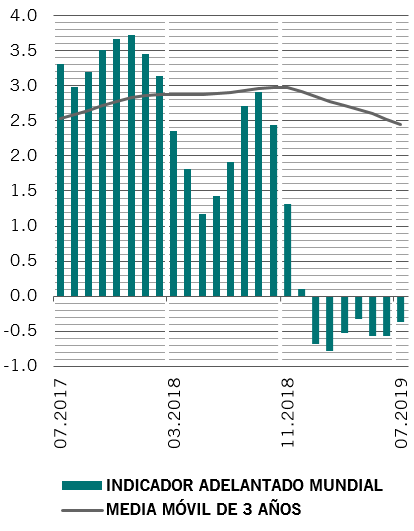

Nuestro análisis del ciclo económico muestra que el crecimiento económico global parece en vías de desacelerarse hasta un 2% anualizado este año, desde el 3,4% de 2018, siendo las economías desarrolladas las más afectadas. La confianza empresarial, medida por el índice de directores de compras, ha caído por debajo del umbral crítico de los 50 puntos, el nivel más bajo desde 2012, mientras que la producción industrial de las economías desarrolladas se contrae por primera vez desde 2016.

Si bien el panorama es sombrío para los sectores orientados a la exportación, los consumidores todavía no han empezado a apretarse el cinturón. A nivel mundial, la confianza de los consumidores ha alcanzado un máximo histórico favorecida por la fortaleza del mercado laboral y la bajada de los tipos hipotecarios. Por estas razones, creemos que la probabilidad de que se produzca una recesión mundial es inferior a las estimaciones del consenso de entre el 30% y el 40%.

Indicador adelantado mundial*

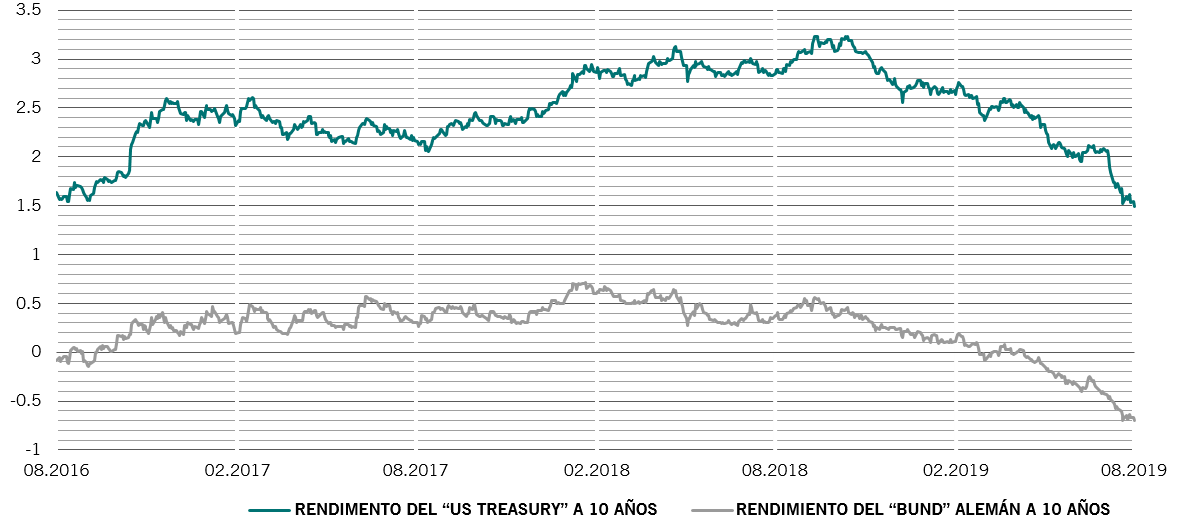

Los indicadores de liquidez respaldan nuestra postura prudente en renta variable. Aunque la Reserva Federal de EE.UU. recortó los tipos de interés en julio, el volumen de nueva liquidez inyectada por las autoridades monetarias globales se ha contraído a un ritmo del 0,5% en los últimos seis meses. Esto se debe principalmente a la evolución de China, cuyo banco central está aplicando medidas para reducir el endeudamiento empresarial. Creemos que se producirá cierta flexibilización de las condiciones monetarias en los próximos meses, debido a que se espera que la Fed rebaje de nuevo los tipos de interés y a que el Banco Central Europeo está a punto de anunciar una nueva compra de bonos por valor de 600.000 millones de EUR este mismo mes. Aún así, creemos que las expectativas de los inversores sobre la posibilidad de que los bancos centrales del mundo introduzcan un estímulo monetario de 1,5 billones de USD durante el año próximo andan muy desencaminadas2.

Nuestro modelo de valoración muestra que algunos mercados de renta variable, sobre todo los de EE.UU. y Suiza, siguen caros. La disminución de los gastos de capital y la incertidumbre sobre el desenlace de la guerra comercial han lastrado los beneficios empresariales, y la Oficina de Análisis Económico de EE.UU. ha rebajado un 8,3% sus cálculos sobre los beneficios empresariales de 2018, reduciéndolos en 188.000 millones de USD respecto a la cifra anterior.

Europa, en cambio, está recuperando atractivo a medida que los beneficios empresariales se estabilizan y disminuye el rendimiento de los bonos. En Alemania, la prima de riesgo de la renta variable –un cálculo estimativo de cuánta rentabilidad generan las acciones por encima de la tasa libre de riesgo – se ha disparado por primera vez por encima de los 9 puntos porcentuales. Las valoraciones de los mercados emergentes también son atractivas, sobre todo las de los asiáticos con un modesto PER de 11. Japón ha mostrado una notable resistencia frente a la subida del yen; teniendo en cuenta la valoración favorable del mercado, los títulos japoneses tienen potencial para subir hasta un 20% a medio plazo.

Los sectores industriales más sensibles a la economía –títulos de industrias y de TI– siguen pareciendo caros, cotizando con una prima de más del 12% en relación con sus equivalentes defensivos, como los de consumo básico y los farmacéuticos.

Nuestros indicadores técnicos son neutrales para la renta variable, pero emiten señales de advertencia para aquellos activos defensivos que han experimentado un intenso “rally” en los últimos meses como, por ejemplo, el yen y la deuda pública.