El desafío de la eficiencia en el uso del agua

En esta época de escasez de recursos y de mayor concienciación medioambiental, las empresas deberían hacer algo más que reducir su huella de carbono. Es esencial que reduzcan también su consumo de agua.

Escrito por

Marc-Olivier Buffle

Head of Thematic Client Portfolio Managers and Research

Cédric Lecamp

Gestor Senior de Inversiones

El mundo se está dando cuenta de la necesidad de proteger el medio ambiente para las generaciones futuras. La reducción de las emisiones de dióxido de carbono es un paso en la buena dirección –del cual los reguladores, los consumidores y los accionistas exigen una rendición de cuentas cada vez mayor a las empresas. Pero no es la única medida que debemos adoptar. La eficiencia en el uso del agua es otro frente abierto en la lucha por la sostenibilidad.

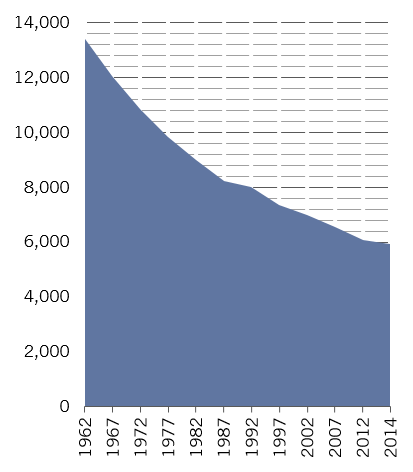

Fig. 1 Agotamiento del agua

Recursos mundiales de agua dulce renovables per cápita (metros cúbicos)

Medir y comparar el consumo de agua en todas las industrias es la principal prioridad. Un punto de partida es el marco de referencia de los Límites Planetarios, un modelo que establece límites numéricos para los nueve fenómenos medioambientales más perjudiciales a los que se enfrenta el planeta, desde el cambio climático y el consumo de agua dulce hasta la pérdida de biodiversidad y la utilización del suelo.

Del marco de referencia, creado por el Stockholm Resilience Center, se desprende que podemos consumir hasta 4 billones de metros cúbicos de agua dulce al año sin dañar el planeta –una cifra que coincide en líneas generales con los niveles de uso actual, según algunas estimaciones. No obstante, para 2030 se prevé que la demanda mundial de agua alcance los 6,9 billones de metros cúbicos, superando con creces el abastecimiento accesible y fiable1.

Alrededor de una quinta parte de toda el agua utilizada es consumida por la industria, de lo que se infiere que las empresas tienen un papel importante que desempeñar a la hora de recapacitar sobre la manera de utilizar y reciclar este recurso precioso. Las investigaciones muestran que, para que el mundo se mantenga dentro de unos límites sostenibles, las empresas no deberían consumir más de 52.915 metros cúbicos de agua por cada millón de dólares de ingresos que generan2.

Las empresas que limitan su consumo deberían verse por ende recompensadas con un ahorro de costes y un menor riesgo de exposición a fenómenos hídricos extremos. Es más probable además que se ganen el favor de consumidores y reguladores, cada vez más concienciados con el medio ambiente.

Comparación justa

Los inversores, al igual que en la lucha por reducir las emisiones de carbono, tienen un papel fundamental que desempeñar impulsando a las compañías en las que invierten a promover un aprovechamiento eficiente de los recursos hídricos y buscando activamente empresas que sean especialmente innovadoras y avanzadas en este ámbito.

Ceres, un grupo de investigación y defensa enfocado en temas de sostenibilidad, ha lanzado un conjunto de herramientas para ayudar a los inversores a comprender los riesgos inherentes al agua e incorporarlos a su proceso de asignación de cartera, clasificando sectores por su exposición alta, media o baja a amenazas relacionadas con el agua. Este grupo, con sede en Boston, también recomienda que los inversores aúnen esfuerzos para influir en el riesgo hídrico que generan las empresas mediante la participación de los accionistas.

La ONU, por su parte, ha creado el CEO Water Mandate y, a través de sus Objetivos de Desarrollo Sostenible (ODS), reivindica el acceso universal al agua potable y al saneamiento. En estas iniciativas han participado grandes empresas como Coca Cola, Nestlé, Unilever y Siemens. Los inversores tienen la oportunidad de alentar a las empresas en las que invierten a seguir su ejemplo.

La ONU se centra en una medida que denomina eficiencia en el uso del agua (WUE) –un indicador que calcula el valor añadido bruto de la actividad económica por cada unidad de agua consumida por un país, sector o empresa.

No obstante, antes de que las calificaciones WUE puedan utilizarse para fundamentar las decisiones de inversión, es indispensable que sean comparables y que reflejen fielmente la exposición de cada empresa. Por el momento, es probable que no sea así. Las calificaciones WUE varían muchísimo entre las distintas empresas de un mismo subsector, por no hablar del conjunto de la industria.

Tomemos como ejemplo el caso de la industria cervecera, una gran consumidora de agua. En total, el sector produce unos 1.900 millones de hectolitros de cerveza al año3 y –desde el cultivo hasta el consumo– utiliza al menos 60 veces más agua en el proceso.4 Sin embargo, dentro de la industria existen grandes variaciones en el consumo de agua de una cervecera a otra. Una cervecera internacional, por ejemplo, ha presentado una calificación WUE de 1.850 USD de valor añadido bruto de su actividad económica por metro cúbico de agua consumida, mientras que la de su rival solo alcanza 270 USD.

El problema reside en que, pese a que es evidente que la fábrica con mejor calificación ha avanzado más en su camino hacia la eficiencia hídrica, por el momento es difícil hacer una comparación justa debido a que los cálculos pueden diferir de manera considerable.

Fig. 2 La historia de principio a fin

Uso promedio mundial de agua en la producción de una camiseta y las etapas que conlleva

Para que los datos sean representativos, las empresas deben tener en cuenta su consumo de agua a lo largo de toda la cadena de producción –algo que muchas de ellas no hacen actualmente. El consumo de un minorista de ropa típico, por ejemplo, será relativamente bajo. Pero en esa valoración se pasa por alto el hecho de que producir el algodón con el que están fabricadas las prendas requiere un gran volumen de agua. Al analizar el consumo de la actividad de forma aislada del de su cadena de suministro y sus productos, se resta importancia al papel que la empresa puede desempeñar en la eficiencia hídrica global (en este caso, planteando la cuestión a sus proveedores). También se infravalora la medida en que podría verse perjudicada en caso de producirse fenómenos hídricos extremos.

El asunto se complica aún más por el hecho de que el agua es un problema local –no hay forma de transferir de manera efectiva las grandes reservas de un país para paliar una sequía en otro. Por consiguiente, la ubicación de una empresa puede influir mucho, tanto en la probabilidad de que se vea sometida a riesgos relacionados con el agua como en lo prioritaria que vaya a considerar la eficiencia hídrica.

Los inversores pueden ser de gran ayuda para establecer normas y fomentar la responsabilidad. Hacerlo nos beneficia a todos –las empresas que no favorecen la eficiencia hídrica se enfrentan a más riesgos: no solo a los originados por la escasez de agua, sino también a los derivados de los cambios normativos y del aumento de la concienciación medioambiental de los consumidores. Aunque hoy en día la huella de carbono se haya convertido en un factor a tener en cuenta en la construcción de carteras, el uso del agua puede ser un dato importante en el futuro.

Planteamiento circular

La eficiencia hídrica no solo consiste en consumir menos, sino también en reutilizar más. Algunas de las principales industrias del mundo ya están adoptando un planteamiento de economía circular mediante el tratamiento de las aguas residuales como un recurso, y no como algo que hay que eliminar. A medida que nuestra sociedad –desde los políticos hasta los consumidores– sea más consciente de los retos medioambientales, las empresas que puedan demostrar un enfoque circular en el uso del agua se beneficiarán de una mejor imagen y reducirán su riesgo reputacional.

Es evidente que algunas industrias utilizan más agua que otras y, por lo tanto, tienen más margen para impulsar cambios y salir beneficiadas. Las más claras candidatas son las empresas que se dedican a la producción de alimentos. Además, en algunas regiones se propugna el cambio más que en otras debido a la situación hídrica local. Sin embargo, el problema es de amplio alcance –todos consumimos agua y, en un mundo cada vez más interdependiente e interconectado, prácticamente todas las grandes empresas están expuestas al riesgo de escasez de agua en algún punto de su cadena operativa. Por lo tanto, los inversores que estén mejor informados sobre el uso y la eficiencia del agua serán capaces de identificar riesgos y oportunidades ocultos.

La buena gestión medioambiental es una analogía útil para reconocer a una empresa bien administrada. Ese mismo criterio puede aplicarse a sus emisiones de carbono y a su eficiencia en el uso del agua.

Más información sobre inversión temática

Agua: el enfoque de alta tecnología

La tecnología es la clave para resolver los crecientes problemas de escasez de agua en el mundo. Los inversores en estrategias temáticas pueden aprovechar al máximo esta oportunidad.

Marzo 2019

Renta variable temática: su uso en una cartera diversificada

Los inversores pueden realizar una asignación a renta variable temática con independencia del método de construcción de carteras que utilicen.

Diciembre 2019

Vivir por encima de nuestras posibilidades: Día de la Deuda con la Tierra

En menos de siete meses los humanos han consumido todos los recursos de la Tierra para 2019. Nuestro modelo cuantifica el impacto de la actividad humana en el medio ambiente así como el de las principales empresas del mundo.

Julio 2019

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.