Desmitificación de los bonos ligados a la sostenibilidad

Los bonos ligados a la sostenibilidad son innovadores, flexibles y podrían convertir la renta fija responsable en una tendencia mayoritaria.

Escrito por

Philipp Buff

Senior Investment Manager

Stéphane Rüegg

Head of Product Management & Development

Compartir este artículo

La inversión responsable está haciendo notar su presencia en los mercados de bonos. Ya iba siendo hora.

Los inversores en renta variable fueron los primeros en adoptar los principios medioambientales, sociales y de gobierno corporativo (ASG) con estrategias e interacciones específicas hace ya varios años. Pero, tras unos cuantos intentos fallidos, la renta fija está alcanzando rápidamente un nivel equiparable. Actualmente, la cantidad de bonos calificados ASG en circulación supera el billón de USD. Esa cifra no hará sino aumentar. Una de las razones para ello es la llegada de un instrumento nuevo e innovador: el bono ligado a la sostenibilidad. Estos valores ofrecen a los inversores una nueva vía para interactuar con las empresas en las emisiones que más les interesan y tienen potencial para convertirse en la principal forma de inversión en renta fija ASG. Con el tiempo, podrían incluso sustituir a los instrumentos tradicionales como forma estándar de crédito.

Los bonos ligados a la sostenibilidad no deben confundirse con los bonos verdes, que se emiten con el compromiso de destinar los fondos obtenidos a proyectos específicos respetuosos con el medio ambiente. En cambio, las compañías que emiten bonos ligados a la sostenibilidad se comprometen a cumplir objetivos específicos en el conjunto de la empresa en un plazo preestablecido. Esto brinda a los inversores la oportunidad de seleccionar aquellos emisores cuyas prioridades generales de sostenibilidad estén en consonancia con las suyas. También ofrece a los emisores una gran flexibilidad para encontrar un objetivo que les convenga –con independencia de su tamaño, calificación crediticia, sector o región.

La especificidad de los objetivos es importante. Muchos inversores se muestran escépticos con los bonos verdes por que ha sido difícil determinar si el dinero recaudado se destina realmente a proyectos medioambientales. Los bonos ligados a la sostenibilidad solventan ese problema porque incorporan un fuerte incentivo para que las empresas emisoras adopten prácticas más sostenibles. Dicho incentivo se manifiesta en forma de “penalización” –como incrementos del cupón o pagos suplementarios a los inversores al vencimiento– que se aplica cuando no se cumplen los objetivos de resultados.

Todo tipo de sectores y calificaciones

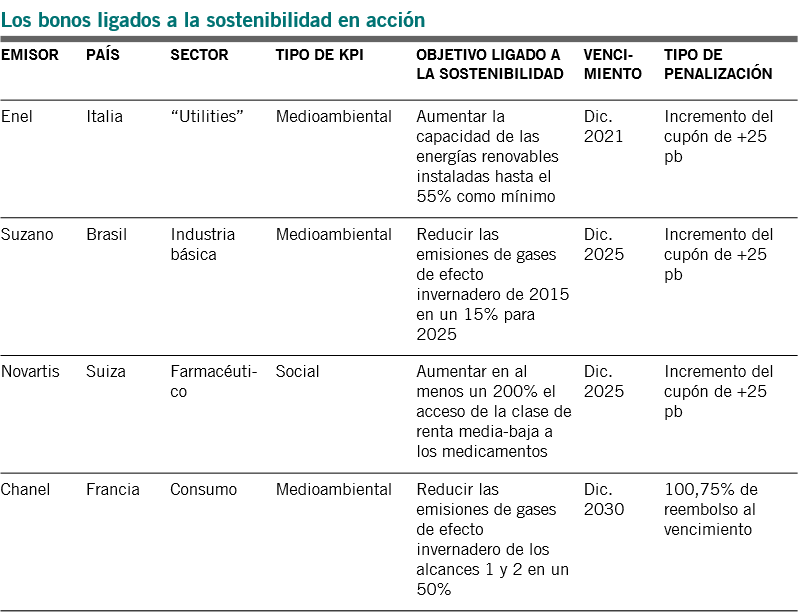

Enel, una empresa italiana de utilities, fue la primera en emitir un bono ligado a la sostenibilidad en 2019. Otras han seguido su ejemplo, entre ellas la empresa papelera brasileña Suzano, la gran farmacéutica suiza Novartis y la firma de lujo francesa Chanel.

Fig. 1 - Tomando la delantera

Ejemplos de emisiones ligadas a la sostenibilidad hasta la fecha (selección)

Fuente: Pictet Asset Management

Dado que no se exige como requisito previo que los proyectos medioambientales sean grandes y costosos, hay margen para que participen empresas más pequeñas, incluso del sector high yield, ampliando aún más las opciones de inversión. Teniendo en cuenta la gran cantidad de ángeles caídos de este año –empresas que han perdido recientemente su calificación investment-grade–, es previsible que los bonos ligados a la sostenibilidad se concentren en el segmento de calificación BB, que actualmente representa cerca del 75% del mercado high yield europeo.

También esperamos que las entidades financieras adopten estos instrumentos, vinculando los objetivos ASG a la composición de sus carteras de préstamos.

Hay motivos para creer que la amplia gama de objetivos posibles ligados a la sostenibilidad contribuirá a aumentar la popularidad de este instrumento en todos los sectores –a diferencia de los bonos verdes que, hasta ahora, se han circunscrito en gran medida al ámbito de las utilities. El comercio minorista es uno de los sectores que podrían ser una fuente abundante de bonos ligados a la sostenibilidad en los próximos años.

Lo más importante es que no se trata solo del medio ambiente. Aunque los primeros bonos ligados a la sostenibilidad estaban vinculados a objetivos medioambientales tales como la reducción de las emisiones de gases de efecto invernadero, la empresa farmacéutica Novartis ha optado por centrarse en el acceso a los medicamentos de los segmentos de renta media y baja. Esto es un reflejo de su sector y estrategia específicos y demuestra el potencial de estos bonos para incluir objetivos especialmente adaptados en todo el espectro de emisiones ASG. Con el tiempo, esperamos que se sumen más objetivos sociales y de gobierno corporativo a los medioambientales –lo cual diferenciaría aún más los bonos ligados a la sostenibilidad de sus análogos verdes.

La importancia de la verificación

Sin embargo, existe una contrapartida en la inversión en estos nuevos valores. Requieren un mayor grado de escrutinio y comprobaciones previas a la inversión.

¿Son los objetivos razonables, alcanzables y mensurables? ¿Se ajustan realmente a los principios ASG? Los rendimientos ofrecidos, ¿reflejan fielmente los riesgos del emisor? Las penalizaciones, ¿son lo suficientemente elevadas como para servir de incentivo para el cambio, al tiempo que equitativas?

En la actualidad, el incremento del cupón de 25 pb parece ser la penalización más utilizada. Pero resulta baja si se compara con el cupón inicial de los bonos. Lo ideal sería que la penalización fuera similar a los incrementos que se aplican cuando se rebajan las calificaciones crediticias de los emisores –de 125 pb aproximadamente. Es decir, los objetivos de resultados de sostenibilidad deberían ser tan importantes como los objetivos de calificación crediticia. Chanel ya ha dado un primer paso para romper la tendencia de los 25 pb.

Los bonos ligados a la sostenibilidad han experimentado una gran demanda. La mayoría de las nuevas emisiones de 2020 han llegado al mercado a niveles más caros que los bonos similares que se negocian en el mercado secundario, lo que demuestra el gran interés de los inversores por este tipo de deuda. Actualmente, muchos de estos bonos cotizan con una “prima negativa” frente a los bonos estándar.

Aunque los inversores deben tener cuidado para no pagar de más, los precios hasta la fecha son indicativos del papel que pueden desempeñar los bonos ligados a la sostenibilidad en el futuro. Cabe esperar que su popularidad crezca aún más gracias a la reciente decisión del Banco Central Europeo de incluir este tipo de papel en sus programas de compra de activos y como garantía a partir de enero de 2021. Se trata de una decisión importante, sobre todo porque el BCE había excluido hasta ahora las estructuras con incrementos del cupón (como, por ejemplo, los provocados por rebajas de las calificaciones). La introducción gradual de las condiciones requeridas debería incentivar las emisiones en los próximos meses.

Hay otros factores que podrían ser favorables.

Mediante la armonización de los objetivos específicos de las empresas con los de la taxonomía verde de la UE y/o los Objetivos de Desarrollo Sostenible (ODS) de la ONU, el crecimiento del mercado podría ser aún más rápido.

A nuestro juicio, podrían proliferar los bonos que incorporan los ODS 3, 7 y 13 –que cubren la energía no contaminante, la acción por el clima y la salud y bienestar.

También hay margen para los bonos que incorporen otras metas de los ODS, como las de agua limpia y saneamiento, reducción de las desigualdades y producción y consumo responsables.

En todas las clases de activos, la inversión ASG está pasando rápidamente de ser una actividad de nicho a ser algo habitual. Creemos que los bonos ligados a la sostenibilidad desempeñan un papel fundamental en esta revolución. A medida que crezca el mercado, aumentará su proporción no solo en las carteras de crédito sostenible, sino también en las de bonos ordinarios. Para los inversores, esta innovación les brinda la oportunidad de armonizar sus prioridades ASG con las de las empresas en las que invierten, de favorecer un progreso mensurable y concreto hacia la sostenibilidad, así como de sacar provecho del cada vez mayor conjunto de oportunidades con potencial para generar rentabilidades atractivas.

Philipp Buff es responsable de análisis de deuda y mercado de crédito desarrollado desde septiembre de 2017.

Antes fue analista de crédito en Pictet Asset Management desde 2014. En 2020, asumió también la responsabilidad de co-gestionar las carteras de nuestro fondo Global Sustainable Credit. Antes de incorporarse a Pictet, trabajó como analista responsable de la gestión del riesgo de crédito y del asesoramiento en materia de calificación en Goldman Sachs de Nueva York y de Brasil. Comenzó su trayectoria profesional en 2006 como analista de riesgos en Bear Stearns.

Philipp es licenciado en Historia y Ciencias Políticas por la Universidad de Duke de EE.UU. y posee un máster en Finanzas por la FGV (Fundação Getúlio Vargas) de Brasil. También es titulado en Finanzas por la Universidad de Chicago.

Acerca de

Stéphane Rüegg

Stéphane Rüegg es Head of Product Management & Development. Stéphane Rüegg se incorporó a Pictet Asset Management en 2013 como Client Portfolio Manager del equipo de renta fija cubriendo la parte europea de credit investment grade y high yield.

Antes de incorporarse a Pictet, fue también Client Portfolio Manager en Amundi en Singapur y París. Stéphane comenzó su carrera profesional en 1999 como gestor de riesgo de renta fija en Credit Agricole Indosuez. De 2004 a 2008 fue jefe de control de riesgos del equipo global de renta fija de Amundi en Londres.

Stéphane es licenciado en Administración y Dirección de Empresas por l’Ecole supérieure de commerce de París y en Ciencias Políticas por l’Institut d' études politiques de París.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.