Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Por qué el 2020 podría ser un año clave para el mercado de renta fija de Asia

La recuperación del renminbi chino debería impulsar a otras divisas asiáticas y ofrecer a los inversores en renta fija una valiosa fuente de rentabilidad

Escrito por

Patrick Zweifel

Chief Economist

El 2020 se perfila como un año clave para los mercados de bonos asiáticos.

A medida que se estrechen los vínculos comerciales y financieros intrarregionales de Asia, sus distintas economías proseguirán su alejamiento de EE.UU. para orientarse hacia China y el renminbi (RMB).

Esta zona monetaria centrada en China –o bloque del RMB, como se ha dado a conocer– está destinada a superar a la del euro el año próximo y a convertirse en la mayor área monetaria del mundo después de la del USD.

Esto debería contribuir a que el RMB y otras divisas asiáticas recuperen su fortaleza en 2020 y en años posteriores, tras dedicar gran parte del año pasado a curarse de las heridas causadas por la guerra comercial.

Esta cuestión reviste mucha importancia para los inversores en bonos asiáticos en moneda local. Y es así porque la apreciación de las divisas ha sido una fuente clave de rentabilidad de los bonos emergentes en moneda local durante la última década, llegando a representar hasta una cuarta parte de la rentabilidad total de la clase de activos.1

Un destino común

Allá donde miren los inversores resulta evidente que, dos décadas después de la crisis monetaria asiática, las economías de Asia están estrechando sus lazos económicos, comerciales y financieros.

Según McKinsey, el 60% del comercio de bienes de las economías asiáticas es intrarregional, al igual que el 59% de la inversión extranjera directa. Además, más de dos tercios de las inversiones de Asia en empresas de nueva creación se canalizan hacia empresas radicadas en la región.

Este comportamiento ha servido para reforzar la condición del RMB como moneda de referencia de Asia.

Las economías asiáticas emergentes cada vez pactan más contratos en la divisa china, haciendo uso de las reservas de RMB que acumulan por su condición de exportadores netos a China. Muchas economías asiáticas también están estudiando la posibilidad de añadir el RMB al fondo de reservas de divisas regional, creado tras la crisis de 1997. Si eso finalmente ocurriera, reducirían todavía más su dependencia del dólar.

Según nuestros cálculos, basados en un modelo de regresión monetaria, a día de hoy un 19% de las fluctuaciones de las divisas asiáticas puede atribuirse a las oscilaciones del RMB, frente al 0% de 2006.

El won coreano destaca como la divisa más sensible de todas –nuestro análisis muestra que la evolución del RMB explica aproximadamente un 40% de sus fluctuaciones.2

Aunque el dólar sigue prevaleciendo, su influencia sobre las divisas asiáticas se ha reducido al 81%, desde el máximo del 90% alcanzado en 2008.

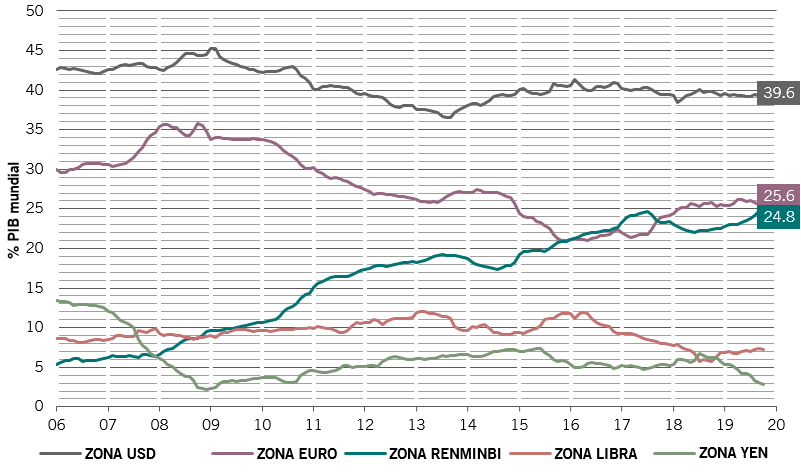

Nuestro análisis indica que el bloque del RMB ya representa el 24,8% del producto interior bruto mundial, ligeramente por debajo del 25,6% de la zona euro (véase la fig. 1).

Fig. 1 El avance del bloque del RMB

Evolución de las zonas monetarias* por principales monedas de reserva, como % del PIB mundial

Fuente: Pictet Asset Management, Refinitiv, CEIC, datos del período comprendido entre el 01/01/2006 y el 31/10/2019

A este ritmo, es solo cuestión de tiempo que el bloque del RMB eclipse a la zona euro y se convierta en el segundo más grande del mundo.

Penalizado injustamente

La creciente presencia del RMB en el sistema financiero internacional debería brindar apoyo estructural a largo plazo a la divisa.

La moneda sufrió una fuerte caída el año pasado y arrastró con ella a otras divisas asiáticas mientras se intensificaba la preocupación por la guerra comercial. Sin embargo, según nuestros modelos de valor razonable, la infravaloración del RMB frente al USD es actualmente de más del 22%.

Los fundamentales indican que esta diferencia podría desaparecer en breve.

Para empezar, la situación de la economía de China es mejor de lo que sugiere la cifra de crecimiento. Aunque su PIB ha registrado su peor tasa anual de los últimos 30 años, creemos que la desaceleración del país está en consonancia con la tasa de crecimiento potencial –que tiene en cuenta el efecto del reequilibrio estructural y el cambio demográfico– del 6%.

A nuestro juicio, de no haber sido por las medidas de política anticíclica aplicadas por Pekín, la recesión económica habría sido más intensa.

El paquete de estímulos del año pasado, que incluía rebajas del impuesto sobre la renta de los hogares, proyectos de infraestructura y desgravaciones fiscales para las exportaciones, ascendió a 1,5 billones de RMB, es decir, al 1,6% del PIB, el mayor desde 2009.

Creemos que las autoridades están dispuestas a prolongar la flexibilización para respaldar a los sectores de la economía más vulnerables a los efectos de la guerra comercial.

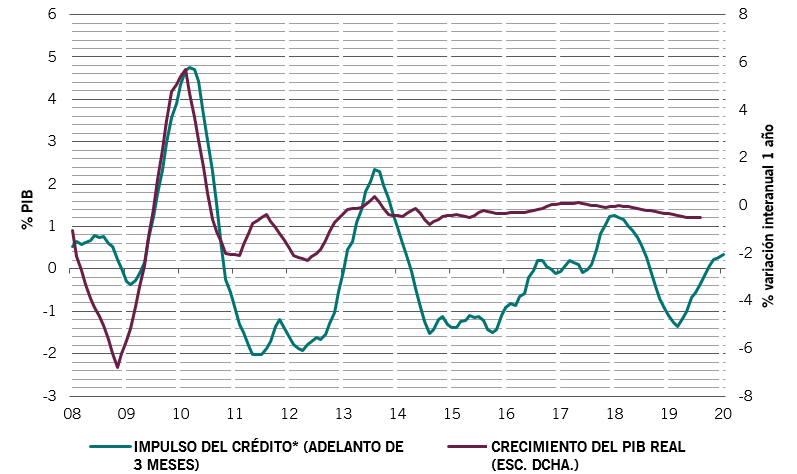

Para ilustrar la magnitud del estímulo monetario y fiscal de Pekín en su conjunto, el impulso del crédito de China –una medida general del crédito y la liquidez destinados a la economía real– ha entrado en territorio positivo (véase la fig. 2).

Fig. 2 Dinero para la economía

Impulso del crédito* de China y variaciones del PIB real

Fuente: Refinitiv, CEIC, datos del período comprendido entre el 01/01/2008 y el 31/08/2019

Los temores sobre una salida masiva de empresas extranjeras de China tampoco se han materializado. El número de empresas extranjeras en el país alcanzó su máximo histórico con 593.000 a finales de 2018, impulsado por una cifra récord de nuevos registros el año pasado. La inversión extranjera directa en China es estable y crece a una tasa media a largo plazo del 3% anual.

Tras notar los efectos de la guerra comercial, otros países asiáticos también están protegiéndose con estímulos fiscales.

En el plano regional, Asia emergente es actualmente la región de más rápido crecimiento del mundo, con una economía que se expande a un ritmo ligeramente superior al 6% anual.

Potencial atractivo

El resistente crecimiento económico de Asia se ve complementado por una inflación débil, que se sitúa en su nivel más bajo desde 2009.

Teniendo todo esto en cuenta, prevemos una evolución a largo plazo más prometedora para el RMB y las divisas asiáticas.

Esperamos que la apreciación de la divisa china sea de al menos un 2% anual durante los próximos cinco años. Esto permitirá que las divisas asiáticas se recuperen de sus mínimos de los últimos 10 años. Nuestra previsión es que fluctúen de manera sincronizada con el RMB, generando unas ganancias anuales de al menos un 2% hasta 2023.

Todo lo dicho refuerza nuestra opinión de que Asia recibirá una mayor proporción de la inversión internacional en renta fija y se convertirá en una clase de activos estratégica. Los inversores tendrán que cambiar las asignaciones de sus carteras para reflejar la creciente influencia de Asia.

Puede que el siglo XIX haya pertenecido a Europa y el XX a los Estados Unidos. Pero el siglo XXI está abocado a ser el de Asia.

Asia recibirá una mayor proporción de la inversión internacional en renta fija mientras se convierte en una clase de activos estratégica.

Anexo: Medición del tamaño del bloque del RMB

- Para investigar si se está desarrollando un bloque del RMB, examinamos la elasticidad o fluctuación en paralelo de 46 monedas de las principales economías con las cinco principales monedas de reserva de la cesta del DEG del FMI (entre las cuales se incluye el RMB).

- Un alto grado de fluctuación con cualquiera de las cinco monedas de reserva indica que toda conmoción o noticia que afecte al tipo de cambio de dicha moneda de reserva también afecta de modo similar al tipo de cambio de una divisa determinada (de las 46) de nuestra muestra.

- La fluctuación puede ser reflejo de: (i) un tipo de cambio fijo (dólar de Hong Kong vinculado al USD o lev búlgaro vinculado al euro), (ii) un tipo de cambio controlado mediante referencia a una cesta que incluya las monedas de reserva (dólar de Singapur) o (iii) estar determinado por el mercado (monedas de libre flotación).

- La estimación empírica establece las ponderaciones de las monedas de reserva a la hora de representar las variaciones de cada moneda. Estas ponderaciones indican la fluctuación relativa entre una moneda determinada y las principales monedas de reserva: cuanto mayor sea la fluctuación, mayor será la ponderación.

- A continuación, estas ponderaciones pueden utilizarse para calcular las zonas monetarias de cada moneda de reserva. La proporción de una zona de moneda de reserva en el PIB mundial se calcula como la proporción que representa la propia economía en el PIB mundial más la proporción ponderada por la elasticidad en el PIB de todas las demás economías, es decir, las ponderaciones son las elasticidades (fluctuaciones) entre una moneda determinada y las principales monedas de reserva.

- Cuanto más importante sea la zona monetaria, más importante debería ser esta moneda en la composición de las reservas oficiales de divisas.

Más información sobre China

Una clase aparte: el mercado de renta fija de Asia emergente

Por qué los inversores en busca de una fuente de rentabilidad estable y atractiva para una cartera de bonos diversificada deberían fijarse en Asia emergente.

Noviembre 2018

China y el final del exceso de ahorro

El exceso de ahorro que dio lugar a la crisis financiera de 2008 está desapareciendo. La enorme contribución de China a esta tendencia significa que podría resultar transformadora para los mercados financieros mundiales.

Junio 2019

Un rayo de luz para los bonos en renmimbis

Por qué la demografía de China acelerará la internacionalización de su mercado de deuda denominada en su divisa local.

Julio 2019

China: un ejercicio de equilibrio para los inversores en bonos

El crecimiento del mercado de bonos de China ofrece oportunidades atractivas. Las estrategias de retorno absoluto pueden aprovecharlas al máximo sin renunciar al uso de coberturas para protegerse de la posible volatilidad.

Enero 2019

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.