[1] Clasificación basada en 1) eficacia de la cuarentena, 2) eficacia de la gestión de riesgos gubernamental, 3) supervisión y decisiones, 4) preparación de la atención sanitaria, 5) resistencia regional, 6) preparación ante situaciones de emergencia. Fuente: Deep Knowledge Group, Pictet Asset Management

[2] Fuente: Refinitiv y Pictet Asset Management

[3] Hogares que gastaron entre 11 y 110 USD por día y persona en 2011, ajustados por paridad de poder adquisitivo. Fuente: Brookings Institute

[4] Fuente: Goldman Sachs y MSCI

Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

El nuevo siglo de Asia: una oportunidad tras la pandemia

Por qué los activos de Asia emergente acapararán gran parte de las carteras de los inversores globales.

Escrito por

Patrick Zweifel

Chief Economist

Luca Paolini

Chief Strategist

Un año después de que el brote de Covid-19 desencadenara una conmoción social y económica generalizada, Asia resurge de la crisis más fuerte y con más influencia sobre la escena mundial, atrayendo de manera constante el centro de gravedad económico del planeta hacia el Este.

La mayor parte de la actividad económica de la región ha recuperado su situación anterior a la llegada del coronavirus, gracias a su gestión ejemplar de la pandemia. (La seguridad y la resistencia de Asia frente al coronavirus aparecen clasificadas como las mejores del mundo)1.

Además, las políticas económicas anticrisis del bloque han sido prudentes y mesuradas, a diferencia de las de Occidente, donde los gobiernos y los bancos centrales se han visto obligados a ponerse en pie de guerra.

Tomemos como ejemplo el caso de China. Pese a encontrarse en el epicentro de la pandemia, los responsables de sus políticas económicas no han tenido que recurrir a un exceso de generosidad fiscal o monetaria. China no ha experimentado un aumento del endeudamiento de igual magnitud que el de las economías desarrolladas. La segunda mayor economía del mundo entró en la crisis con una deuda pública inferior al 50% del PIB que, según nuestras previsiones, aumentará hasta el 67,7% en 2022. El panorama es similar en el resto de Asia emergente, favorable si se compara con las economías del G5, donde el ratio deuda-PIB promedio debería superar el 150% en 20222.

Dicho de otro modo, Asia ha conseguido favorecer el crecimiento sin crear las condiciones para que surjan futuros riesgos financieros.

Esperamos que el crecimiento del PIB del bloque repunte con fuerza hasta alcanzar el 8,9% en 2021, por delante de las economías avanzadas, que deberían crecer tan solo un 4,9%. Esta evolución parece aún más sólida si se compara con la ligera contracción de la región, de tan solo un 0,2% el año pasado, frente al 5,2% de sus homólogas desarrolladas.

Asia ha conseguido favorecer el crecimiento sin crear las condiciones para futuros riesgos financieros.

La eficaz gestión de la pandemia por parte de Asia y su resistencia económica se deben en gran medida a una serie de reformas estructurales pioneras que la región ha ido realizando durante los últimos 20 años aproximadamente, un proceso que prevemos que se acelerará en la próxima década.

Desde la crisis monetaria de finales de los años noventa, los países asiáticos han reforzado los cimientos de la prosperidad a largo plazo reformando su marco institucional, normativo y del mercado de capitales e impulsando la competitividad internacional.

Otro de los puntos centrales de la reactivación económica postpandemia es lograr una mayor integración regional. En noviembre, Asia emergente dio a conocer un nuevo y ambicioso acuerdo comercial –la Asociación Económica Regional RCEP (Regional Comprehensive Economic Partnership)– que abarca el comercio de bienes, servicios e inversiones entre 15 países, en los cuales habita el 30% de la población mundial.

El acuerdo debería contribuir a impulsar aún más el crecimiento a largo plazo al reducir las barreras comerciales y aumentar en mayor medida la inversión extranjera directa (IED). La IED en Asia sigue siendo resistente a pesar de la pandemia. En 2020, China superó a EE.UU. como mayor receptor de IED del mundo, atrayendo 163.000 millones de USD.

Los países del sudeste asiático, como Vietnam, menos desarrollados que sus homólogos del norte, deberían ser los más beneficiados por el nuevo pacto, ya que desarrollan una base manufacturera que se aprovechará de la demanda de los importadores deseosos de diversificarse más allá de China.

Vietnam es una de las naciones asiáticas más dinámicas, ya que ofrece una gran estabilidad política, un mercado global profundamente integrado y abundante mano de obra gracias a su joven población de 100 millones de habitantes. Su gestión eficaz de la pandemia ha contribuido a mejorar las credenciales del país. Gracias a sus conexiones geoestratégicas con China y el resto de Asia, Vietnam debería atraer una mayor proporción de IED en los próximos años.

A escala panregional, el nivel de vida de Asia está mejorando rápidamente y su población es cada vez más urbana y acomodada. A finales de la próxima década, Asia representará dos tercios de la clase media del planeta3 –un grupo cuyos hábitos de consumo e inversión transformarán el panorama empresarial.

Potencia postpandémica

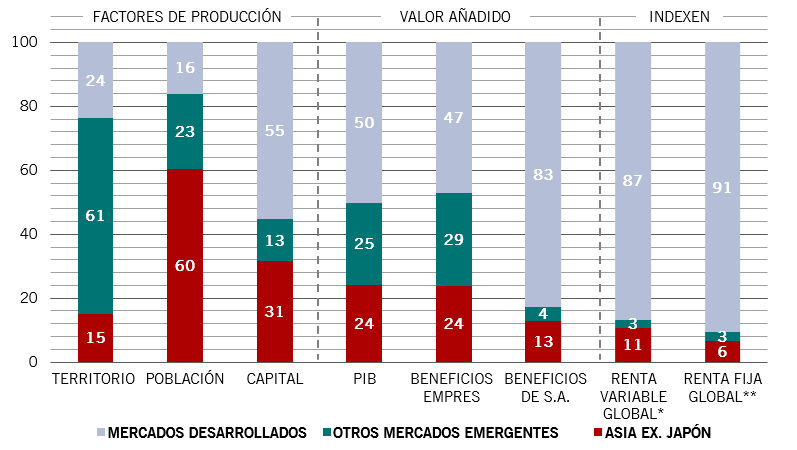

El repunte de Asia conllevará implicaciones de gran alcance para los inversores. Sobre todo porque los mercados financieros aún no le han prestado atención. Basta con echar un vistazo a los índices mundiales de renta variable y renta fija para comprobar hasta qué punto Asia está insuficientemente representada.

Asia emergente apenas compone el 10% del índice del mercado de renta variable global y tan solo el 3% del de renta fija –pese a representar alrededor del 24% de la economía mundial y de los beneficios empresariales globales (véase la fig. 1).

Fig. 1 - Representación insuficiente

Fundamentales económicos comparados con los índices de renta variable y renta fija, % de ponderación por región

Esta disparidad no se mantendrá durante mucho más tiempo. A medida que los mercados de capitales de la región adquieran más calado y se abran a los inversores extranjeros, Asia sin duda se convertirá en un componente mucho mayor del universo de inversión.

Como cabía esperar, China es el principal factor disruptor. Con el rápido envejecimiento de su población y el consiguiente aumento de sus necesidades de inversión, a la segunda economía del mundo no le faltan incentivos para integrarse más plenamente en el sistema financiero global y atraer, al mismo tiempo, capital extranjero.

Para lograrlo, debe seguir adelante con las reformas. En este sentido, las señales son alentadoras.

Pekín ya ha flexibilizado la normativa para facilitar a los inversores extranjeros la negociación de bonos chinos, ha puesto en marcha una nueva bolsa de valores al estilo del Nasdaq y ha introducido otras iniciativas para atraer financiación a sus florecientes sectores de tecnología e inteligencia artificial.

La crisis sanitaria mundial no está ralentizando el ritmo de las reformas. Todo lo contrario. En octubre, China detalló sus medidas para conceder más autonomía a Shenzhen, posibilitando que este centro financiero y tecnológico del sur realice reformas piloto en materia de desarrollo del mercado e integración económica. En el marco de este plan experimental, Shenzhen pondrá en marcha futuros sobre índices bursátiles, emitirá deuda pública “offshore” local denominada en yuanes y algunas empresas podrán emitir acciones.

En respuesta a estos cambios, los proveedores de índices globales han empezado a incorporar más activos chinos en sus índices de referencia de renta fija y renta variable. Se espera que este hecho genere unas entradas combinadas de más de 300.000 millones de USD en los próximos años4.

El pronóstico económico a corto plazo también es bueno. Esperamos que el PIB de China crezca un 9,5% en 2021. Otra potencia asiática, la India, que sufrió una fuerte contracción en 2020, debería recuperarse con fuerza en 2021 –esperamos que su economía crezca un 13,1%.

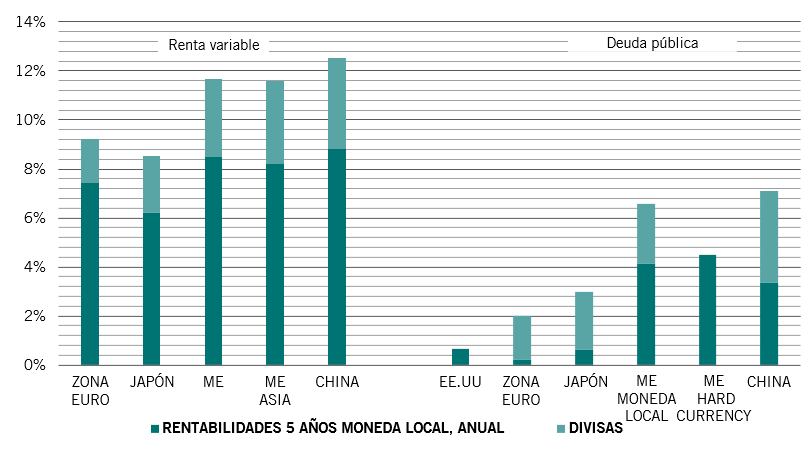

Los perfiles de crecimiento superior de Asia también deberían contribuir a impulsar la rentabilidad de los activos de la región en los próximos años. Esperamos que los títulos de Asia emergente suban cerca de un 12% anual en los próximos cinco años –casi el doble que los de los mercados desarrollados. La deuda en moneda local de Asia también debería generar buenas rentabilidades, especialmente la de China, en un momento en el que los inversores en bonos desarrollados se enfrentan a la posibilidad de sufrir minusvalías tras los ajustes a la inflación (véase la fig. 2).

Fig. 2 - Previsión de rentabilidad de las clases de activos por región

Hace ya tiempo que se predijo que, si el siglo XIX perteneció a Europa y el siglo XX a EE.UU., el siglo XXI pertenecería a Asia. La región está preparada para acaparar una mayor tajada de la inversión internacional a medida que se convierte en una clase de activos estratégica. Los inversores tendrán que cambiar las asignaciones de sus carteras para reflejar la creciente influencia de Asia.

Artículos relacionados

Razones para invertir en Asia Una oportunidad que los inversores no pueden seguir ignorando

Una clase aparte: el mercado de renta fija de Asia emergente

Por qué los inversores en busca de una fuente de rentabilidad estable y atractiva para una cartera de bonos diversificada deberían fijarse en Asia emergente.

Noviembre 2018

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.