Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

El dilema de la inflación

La posibilidad de un acentuado repunte de las presiones inflacionistas empieza a preocupar a los inversores. Nuestro análisis histórico arroja luz sobre cómo se comporta la renta variable, la renta fija y otras clases de activos durante los períodos en los que la inflación se impone.

Escrito por

Patrick Zweifel

Chief Economist

El temor a la inflación vuelve a calar en los mercados financieros. Los estímulos fiscales y monetarios sin precedentes para contener las consecuencias de la pandemia de coronavirus han hecho temer a los inversores que la caída de las presiones inflacionistas, que dura ya varias décadas, esté por fin a punto de cambiar. El principal interrogante que se les plantea es cómo prepararse.

En parte, la historia indica que las perspectivas de los mercados dependen de cómo sea el contexto inflacionista.

Una combinación de precios al alza y crecimiento económico moderado, por ejemplo, favorece a las materias primas y al oro. Por su parte, una inflación junto con una aceleración de la economía actúa como estímulo no solo para esas inversiones defensivas, sino también para los activos reales en general –incluyendo la vivienda, la renta variable y los bonos “high yield”.

La cuestión de la inflación

El riesgo de que se produzca un fuerte aumento de la inflación en EE.UU. es probablemente el más alto desde hace al menos 15 años. Los confinamientos implantados para frenar la pandemia han provocado cuellos de botella en la oferta, lo que ha derivado en un aumento de los precios de las materias primas y de otros insumos de producción; los plazos de entrega también se han alargado, reduciendo aún más la disponibilidad de los productos.

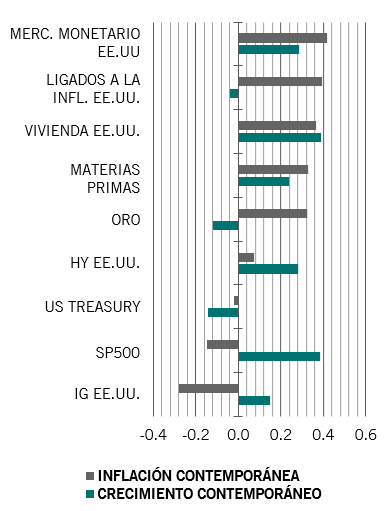

Fig. 1 - Un grupo heterogéneo

Correlación entre las rentabilidades de las clases de activos y el crecimiento y la inflación existentes en EE.UU. desde 1950*

Los efectos base también serán significativos. Los precios del petróleo se desplomaron hace un año –los precios de algunos contratos petroleros fueron negativos durante un breve período en 2020– y su posterior recuperación impulsará las medidas de inflación general anual por encima del 3% en el segundo trimestre.

Estos factores se han traducido en preocupaciones sobre la inflación. Las expectativas de inflación a largo plazo, según la tasa de inflación implícita a 10 años, han aumentado al 2,3%, su máximo desde julio de 2014. Las expectativas de inflación de los hogares para el próximo año también se han disparado y han subido 1,2 puntos porcentuales hasta alcanzar el 3,3%, y sus expectativas a 5 años han subido hasta el 2,7%.

Las presiones inflacionistas generadas por la oferta deberían disminuir con la apertura de la economía a medida que se vaya controlando la pandemia. Pero al mismo tiempo, la demanda se disparará a medida que los consumidores empiecen a gastar sus cheques de estímulo, sobre todo en los servicios cerrados desde hace tiempo.

La reacción ante la inflación

Si la inflación va en ascenso, la reacción de los inversores dependerá del estado general de la economía y de las condiciones comerciales.

Hemos analizado las rentabilidades totales a un año de nueve índices de clases de activos –materias primas, oro, S&P 500, “US Treasuries”, crédito “high yield” de EE.UU., crédito “investment grade”, “US Treasuries” protegidos contra la inflación (TIPS), mercados monetarios y vivienda– en comparación con la evolución de la inflación y el crecimiento económico de EE.UU. desde 1950.

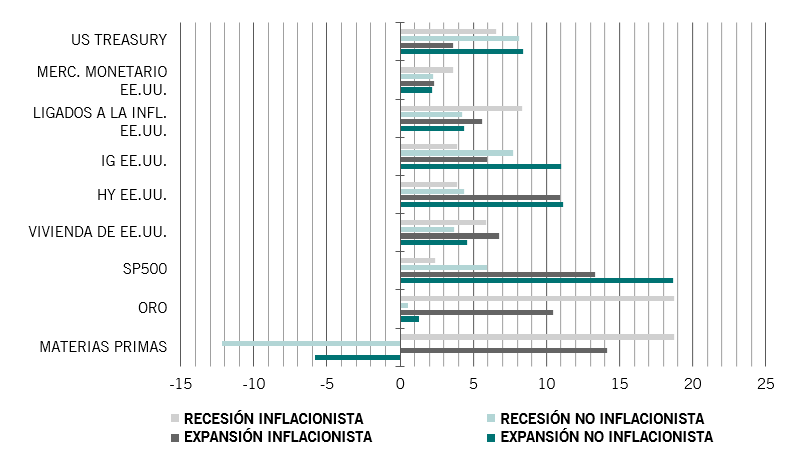

Fig. 2 - Un activo para cada temporada

Rentabilidades medias interanuales de las clases de activos en diferentes entornos económicos de EE.UU.*, %

Fuente: Pictet Asset Management, CEIC, Datastream.

* Los intervalos de fechas correspondientes a los datos son los siguientes: “US Treasury” del 01/01/1979 al 31/12/2020; Oro del 01/01/1969 al 31/12/2020; Ligados a la inflación de EE.UU. del 01/03/1998 al 31/12/2020; “US Investment grade” del 01/01/1974 al 31/12/2020; Materias primas del 01/ 12/1970 hasta el 31/12/2020; “US High yield” desde el 01/09/1987 hasta el 31/12/2020; Mercado monetario de EE.UU. desde el 01/01/1996 hasta el 31/12/2020; S&P 500 desde el 01/01/1950 hasta el 31/12/2020; Vivienda de EE.UU. desde el 01/03/1971 hasta el 31/12/2020.

En general, hallamos una correlación negativa entre la inflación y los “US Treasuries”, la renta variable y el crédito “investment grade”, y una correlación positiva con las otras seis clases de activos.

Aunque los mercados monetarios mantienen una correlación positiva con la inflación, sus rentabilidades reales durante los periodos de precios elevados y en aumento son ligeramente negativas. En cambio, los TIPS, la vivienda, las materias primas y el oro registran rentabilidades positivas durante los períodos inflacionistas, de dos dígitos en el caso de los dos últimos. Además, las materias primas, el sector inmobiliario y el oro siguen mostrando una correlación positiva con la inflación, incluso con desfase, es decir, sus rentabilidades futuras fluctúan conforme a la inflación existente.

Las rentabilidades de las inversiones se mueven en la misma dirección que el crecimiento económico en todas las clases de activos excepto en el caso de los bonos del Tesoro, los TIPS y el oro, siendo los “Treasuries” los que muestran la mayor correlación negativa. Las acciones y los bonos “high yield” muestran la mayor correlación con el crecimiento económico, aunque la vivienda y los mercados monetarios también se mueven en la misma dirección.

Combinación de inflación y crecimiento

Sin embargo, como quedó bien claro en los años 70, el aumento de la inflación no siempre coincide con el crecimiento económico. En tal caso, los inversores necesitan saber qué ocurre con los activos en los diferentes regímenes de inflación y crecimiento.

Hemos clasificado los períodos en función de si el crecimiento trimestral del PIB de EE.UU. estaba por encima o por debajo de su media móvil de 7 años, y en función de si la inflación estaba por encima de una tasa anual del 2% y en aumento o, en cambio, por debajo del 2% o en descenso.

Descubrimos que, en entornos favorables de baja inflación pero fuerte crecimiento, los activos de más riesgo eran los más rentables: la renta variable, el crédito “high yield” e “investment grade”, con rentabilidades anuales medias del 19% en el caso de la primera y del 11% en el caso de los dos últimos. El oro y las materias primas, que suelen ser buenas coberturas frente a la inflación, fueron los que obtuvieron peores resultados en ese escenario.

En períodos de aumento de la inflación y el crecimiento –que parece el contexto más probable en los próximos trimestres– las materias primas generaron unas rentabilidades anuales del 14%, el S&P 500 subió un 13%, el oro y el “high yield” un 11% y la vivienda un 7%. De hecho, este es el segundo mejor entorno económico tanto para las acciones como para el crédito “high yield”, lo que indica que el crecimiento es un factor más importante que la inflación. Por el contrario, los TIPS, los “Treasuries” y los mercados monetarios no salieron bien parados en ese entorno.

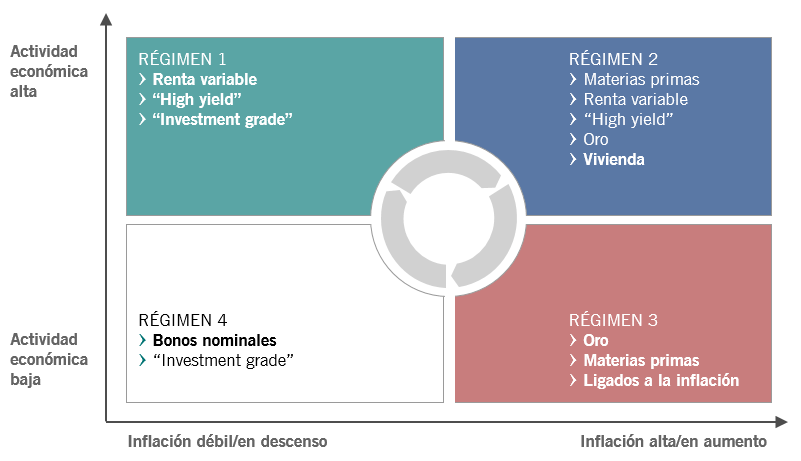

Fig. 3 - Qué obtiene mejor rentabilidad en función del período

Clases de activos más rentables* en cada entorno económico de EE.UU.

* Basado en las rentabilidades medias interanuales en cuatro escenarios económicos de EE.UU. Fuente: Pictet Asset Management, CEIC, Datastream.

Los intervalos de fechas correspondientes a los datos son los siguientes: “US Treasury” del 01/01/1979 al 31/12/2020; Oro del 01/01/1969 al 31/12/2020; Ligados a la inflación de EE.UU. del 01/03/1998 al 31/12/2020; “US Investment grade” del 01/01/1974 al 31/12/2020; Materias primas del 01/ 12/1970 hasta el 31/12/2020; “US High yield” desde el 01/09/1987 hasta el 31/12/2020; Mercado monetario de EE.UU. desde el 01/01/1996 hasta el 31/12/2020; S&P 500 desde el 01/01/1950 hasta el 31/12/2020; Vivienda de EE.UU. desde el 01/03/1971 hasta el 31/12/2020.

En aquellos períodos en los que la inflación era alta y el crecimiento bajo, el oro y las materias primas generaron unas rentabilidades anuales del 19%, los TIPS del 8% y los “Treasuries” del 7%. En esos períodos, el crédito “high yield”, los mercados monetarios y la renta variable fueron los que obtuvieron peores rentabilidades.

Por último, cuando la inflación y el crecimiento eran débiles, los “Treasuries” y el crédito “investment grade” registraron rentabilidades del 8%, mientras que las acciones subieron un 6%. El oro y las materias primas fueron los que peores resultados obtuvieron en estas condiciones.

Curiosamente, el ajuste de estas rentabilidades en función del riesgo no varía sustancialmente estos resultados –aunque en este caso nos limitamos a utilizar los datos disponibles desde 1998 en vez de la historia completa desde 1950. La única diferencia destacable es que los TIPS parecen más atractivos durante los períodos de expansión inflacionista sobre una base ajustada al riesgo.

Nuestro análisis de las rentabilidades de las clases de activos de EE.UU. indica que los inversores tienen mucho que reflexionar a la hora de considerar los acontecimientos económicos. ¿Aumentará la inflación y se afianzará o estamos ante una subida temporal tras la cual las presiones sobre los precios volverán a las tendencias de las últimas décadas? ¿Se recuperará la economía y mantendrá el ritmo de crecimiento? ¿Calibrará la Reserva Federal su política monetaria para adaptarla a la economía real? ¿Desencadenará un recalentamiento la última tanda de estímulos?

No obstante, sea cual sea el resultado real, al menos la historia ofrece cierta información sobre lo que los inversores pueden esperar de las clases de activos.

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.