RIESGOS INFLACIONISTAS: ENFOQUE DE RENTA FIJA DE RETORNO ABSOLUTO

Mayo 2021

Material de marketing

Invertir con independencia de las condiciones (de la inflación)

La preocupación por el recalentamiento de la economía va en aumento y los inversores se esfuerzan por obtener una perspectiva lo más clara posible de la inflación. Creemos que el mejor enfoque es posicionarse para estar preparados ante los riesgos. He aquí cómo.

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

Compartir este artículo

Hablemos de inflación. La retirada constante de las restricciones de los confinamientos, las enormes cantidades de gasto público y las políticas laxas de los bancos centrales están generando mucha ansiedad sobre un posible recalentamiento de la economía. Hay motivos para preocuparse –la inflación tiene una gran influencia sobre los precios de los activos. Aun así, es –y siempre fue – sumamente difícil de estimar: muchos economistas han cometido grandes errores en sus pronósticos al tratar de predecir su trayectoria.

Esa es la razón por la que nosotros analizamos la inflación desde el punto de vista de la gestión de riesgos. En lugar de intentar predecir con exactitud la evolución de la inflación en los próximos años, nos centramos en los riesgos más importantes y elegimos la forma más eficaz de protegernos contra ellos. Tratar de protegerse activamente frente a los riesgos extremos –escenarios que sobrepasan el ámbito normal de las expectativas – forma parte integrante de nuestro proceso.

La mayor parte de la ansiedad generada por la inflación se debe al aumento del gasto público –el gasto público de la mayoría de las economías desarrolladas supera actualmente el 4% del PIB. Hace tan solo un par de años, un 2% se consideraba excesivo. Y aún queda más generosidad por venir, sobre todo en EE.UU. La teoría económica tradicional, propugnada por John Maynard Keynes, considera que un estímulo de tal magnitud transformaría lo que actualmente es una brecha de producción1 muy amplia en un superávit de producción muy grande, dando lugar a unos niveles de inflación inusualmente elevados.

Sin embargo, en esta ocasión, el desencadenante de los estímulos introducidos ha sido un impacto extremadamente profundo y violento para el crecimiento, especialmente en el sector servicios. Es cierto que el tamaño del paquete fiscal es enorme, pero la magnitud del impacto en el crecimiento económico del año pasado no tenía precedentes en tiempos de paz. Hasta ahora, el gasto público ha conseguido mantener la economía a flote, pero la producción aún no ha alcanzado los niveles anteriores a la pandemia. Además, es poco probable que el ritmo de recuperación se mantenga, ya que el gasto fiscal se reducirá drásticamente a partir de 2022. Por lo tanto, el superávit de producción podría alcanzar, como mucho, el 3% –un nivel que, aunque quizás no se haya registrado desde principios de la década de 1980, es poco probable que produzca un desanclaje de las expectativas de inflación a largo plazo más allá de los niveles actuales.

El segundo motivo de preocupación por la inflación es la masa monetaria. El crecimiento de los depósitos a corto plazo y del dinero en efectivo (M1), así como de los depósitos a largo plazo (M2) ha superado prácticamente todos los períodos desde la Segunda Guerra Mundial. Sin embargo, no hay motivos para que cunda el pánico. La correlación entre la masa monetaria y la inflación ha sido sumamente baja durante los últimos 40 años.

Además, el crecimiento de los agregados monetarios ha ido acompañado de un desplome de la velocidad del dinero, es decir, del ritmo al que se intercambia el dinero en la economía. Esto es consecuencia de la pandemia: tanto las empresas como los consumidores siguen prefiriendo conservar grandes sumas de dinero en efectivo que, creemos, es poco probable que se utilicen en la economía en su totalidad. (Los hogares estadounidenses, por ejemplo, tienen previsto gastar tan solo el 25% de sus últimos cheques de estímulo. El resto, según una encuesta de la Fed de Nueva York, lo ahorrarán o lo utilizarán para amortizar préstamos).

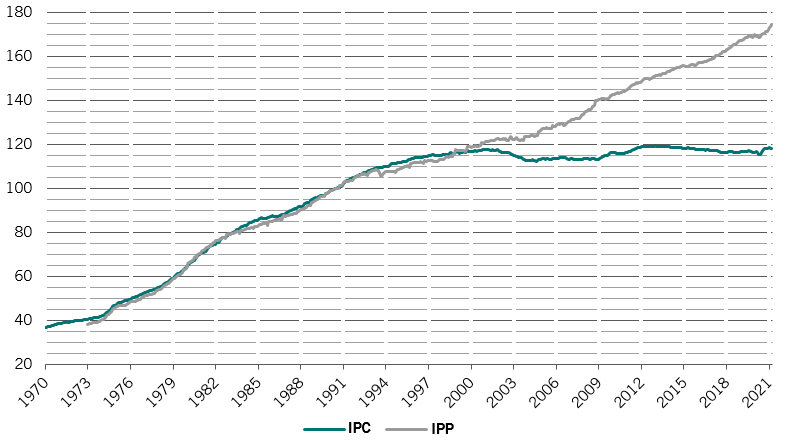

La subida de los precios de las materias primas también refleja la preocupación por las presiones inflacionistas. Estas fueron unas fuentes clave de inflación en los años 80 y principios de los 90. Desde entonces, la correlación entre los precios de producción de los bienes y los que se cobran a los consumidores se ha roto (véase el gráfico), ya que la importancia de los precios de los bienes en la inflación del consumo en general ha disminuido en favor de los servicios. Por tanto, no es en absoluto un hecho que la inflación de los productos básicos y otras materias primas vaya a traducirse automáticamente en una subida de los precios al consumo.

Desvinculación

Inflación de los precios de la producción y al consumo en EE.UU., exc. alimentos y energía, 1990 = 100

Fuente: Pictet Asset Management, Minack Advisors. Datos a marzo de 2021.

Independientemente de lo que “debiera” ocurrir con el crecimiento y la inflación, la COVID-19 sigue generando una gran incertidumbre que podría dar al traste con la opinión del consenso. Otra incógnita son las subidas de impuestos en EE.UU., que podrían atenuar parte de las presiones inflacionistas.

En definitiva, todo ello dificulta mucho realizar unas previsiones precisas. A grandes rasgos, existen tres escenarios principales:

El mismo escenario de siempre – Una repetición de lo que hemos observado en la última década, con subidas mensuales de los precios al consumo de un 0,1-0,14% de media, lo que significa que la inflación estadounidense seguiría estando por debajo del nivel objetivo del 2% de la Reserva Federal de EE.UU. dentro de dos años. En este escenario, los “US Treasuries” con vencimientos más largos y el crédito “high grade” desarrollado deberían ofrecer rentabilidades positivas. El dólar podría depreciarse considerablemente, lo que beneficiaría a la deuda emergente en moneda local. La clase de activos actualmente descuenta un importante rebasamiento del objetivo de inflación en los países desarrollados. Si esto no ocurre, los bonos con vencimientos a medio y largo plazo de estos mercados deberían repuntar.

Escenario de la Fed – El banco central de EE.UU. prevé una inflación media del 0,2% mensual. Con esto la inflación solo alcanzaría el objetivo del 2% en julio de 2023, con un posible rebasamiento de hasta aproximadamente el 2,5% a partir de entonces. Este escenario coincide bastante con el posicionamiento actual del mercado, pero cabe esperar una continuación del movimiento de compresión, es decir, uno en el que el crédito “high yield” y la deuda emergente en divisas fuertes obtengan rentabilidades superiores, los bonos corporativos emergentes salgan bastante bien parados y parte de la deuda periférica europea supere la rentabilidad de los “Bunds” alemanes. El dólar también debería resistir bien, apoyado por el gasto fiscal inusualmente elevado de EE.UU. frente al resto del mundo.

Alerta por inflación – El escenario de inflación elevada prevé un aumento medio del 0,25% al mes. En este caso, la inflación puede empezar a superar la zona de confort de la Fed y, si llega a situarse alrededor del 3%, el banco central podría sentir la necesidad de pisar el freno y subir los tipos de manera drástica. Lo último que quiere hacer la Fed es desanclar las expectativas de inflación –tiene suficiente credibilidad como para permitirse un pequeño rebasamiento del objetivo y, en tal caso, solo durante un período limitado. Desde que las expectativas de inflación se han mantenido ancladas de forma constante en torno al 2%, la correlación entre los rendimientos de los bonos y las acciones ha sido positiva, lo que permite a la Fed controlar las condiciones con tan solo pequeños ajustes que limitan la cantidad de incertidumbre y volatilidad que añade a los mercados. Esta credibilidad es algo que se ha ganado gracias a muchos años de aplicar una política fiable de fijación de objetivos de inflación, y dudamos que la Fed quiera ponerla en riesgo.

Nuestro escenario básico se sitúa entre el uno y el dos, y el tercer escenario representa un riesgo extremo nada desdeñable. Es aquí donde utilizamos algunas posiciones de cobertura.

Los bonos chinos en renminbi son una opción especialmente interesante en este sentido. China desea consolidar el renminbi como una alternativa estable al dólar, por lo que pensamos que los bonos en renminbi podrían ser un excelente diversificador en este escenario de alarma por la inflación en el resto del mundo. Los últimos datos sobre flujos indican que se trata de un movimiento que ya es bastante popular, aunque seguimos creyendo que China va por delante del ciclo frente al resto del mundo: sus mercados de crédito están mostrando un endurecimiento de las condiciones –unas tendencias de las que los bonos en renminbi deberían seguir beneficiándose a medio plazo.

Las divisas vinculadas a materias primas2 también deberían resistir bien en caso de alerta por inflación, al igual que las posiciones de aplanamiento de la curva y los bonos ligados a la inflación de EE.UU. (TIPS) con vencimientos a medio plazo. El estado de ánimo general será probablemente de aversión al riesgo, lo que debería favorecer al dólar.

Independientemente de lo que ocurra con la inflación, creemos que hay suficientes perturbaciones en los mercados de renta fija global como para generar rentabilidades reales atractivas en los próximos años. La incertidumbre generada por la pandemia y las políticas fiscales y monetarias poco ortodoxas han llegado para quedarse. Lo principal es identificar los riesgos y las oportunidades y equilibrar su cartera entre los distintos escenarios.

Más información sobre nuestro enfoque de renta fija de retorno absoluto

Andrés Sánchez Balcázar se incorporó al equipo de renta fija de Pictet Asset Management en 2011 y es responsable del equipo de bonos globales. Antes de incorporarse a Pictet, fue gestor senior de carteras en Western Asset Management Company Ltd durante seis años. En ese período, fue responsable de carteras de renta fija globales, europeas y de retorno absoluto. Anteriormente, trabajó durante cinco años como gestor de carteras globales y europeas en Merrill Lynch Investment Managers. Andrés comenzó su trayectoria profesional en 1997 en el Banco de la República de Colombia, donde se encargaba del análisis macroeconómico de EE.UU., Europa y Japón. Andrés es licenciado en Economía por la Universidad de los Andes y tiene un máster en Gestión de la HEC París. Es también analista financiero titulado CFA.

Compartir este artículo

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.