Activos de infraestructuras para inversores institucionales

La mejora de las infraestructuras puede impulsar la productividad de una economía.

Invertir en ellas también merece la pena.

Como inversiones, los activos reales, tales como las redes eléctricas y las centrales hidroeléctricas, suelen generar unos flujos de efectivo estables y protegidos contra la inflación También pueden ofrecer rentabilidades descorrelacionadas con las de la renta variable y la renta fija.

Por eso los inversores institucionales con pasivos a largo plazo –fondos de pensiones y compañías de seguros de vida– llevan décadas asignando capital a infraestructuras. A lo largo de los años, han acumulado más de 1 billón de USD en inversiones en infraestructuras, según la OCDE.

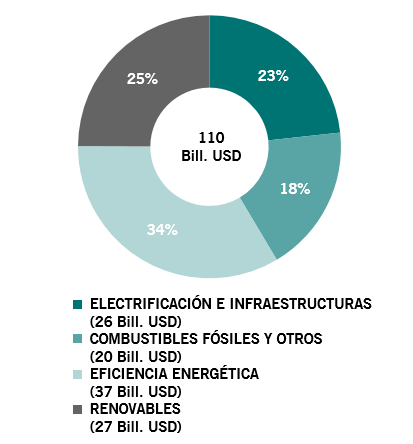

Durante la próxima década, es probable que el atractivo de las infraestructuras entre este grupo de inversores aumente todavía más. Especialmente en el ámbito de las energías limpias.

Con EE.UU., Europa y China a punto de gastar billones de dólares para lograr la recuperación ecológica, existen multitud de activos renovables y sostenibles que experimentarán un rápido crecimiento como, por ejemplo, las centrales eólicas y solares, las redes de electricidad renovable, las infraestructuras para vehículos eléctricos y la construcción respetuosa con el medio ambiente. Con el tiempo, constituirán el porcentaje más grande de los nuevos activos de infraestructuras.

Los inversores están atentos a estas tendencias. En una encuesta reciente, más del 80% de los inversores institucionales manifestaron que esperaban que el sector de las energías limpias fuera la principal fuente de inversiones en infraestructuras en los próximos 10 años1.

Sin embargo, lo que los inversores quizá no sepan es que esas oportunidades no se limitarán a los mercados privados. Es igual de probable que surjan a través de los valores cotizados.

El atractivo de la inversión en infraestructuras

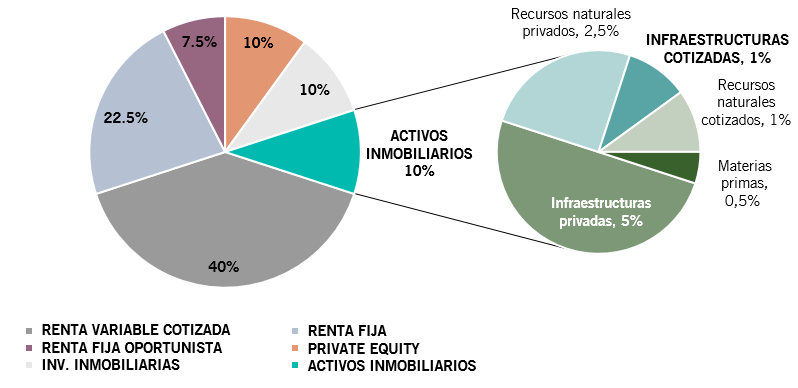

En términos generales, los inversores institucionales destinan aproximadamente el 6% de sus inversiones de cartera a las infraestructuras.

Dentro de ese porcentaje, los activos privados constituyen la mayor parte de dichas inversiones (véase la fig. 1).

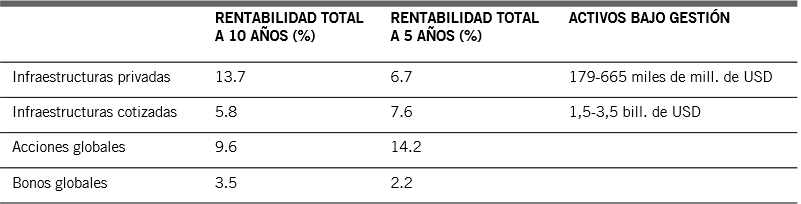

Ha demostrado ser una decisión acertada: las infraestructuras no cotizadas han generado una rentabilidad total cercana al 14% anualizado durante la última década2.

Pese a que la inversión en infraestructuras generalmente se ha realizado de manera directa en forma de capital privado, hay buenas razones para creer que esta podría no ser la opción predefinida en el futuro. En determinados sectores, las infraestructuras cotizadas – empresas cotizadas que construyen, gestionan y son propietarias de activos reales – están surgiendo rápidamente como alternativa creíble a la inversión directa.

Esto se debe a varias razones.

Para empezar, el evidente desequilibrio existente entre la oferta y la demanda de activos de gestión privada. En los últimos años, las infraestructuras privadas se han convertido en una clase de activos masificada y, por consiguiente, cara.

La disponibilidad de inversiones en infraestructuras privadas y de alta calidad ha sido limitada –en parte debido al tiempo que lleva diseñar, aprobar y conseguir proyectos a gran escala.

Como ejemplo, el gasto público total de EE. UU. en infraestructuras fue de solo el 2,3% del PIB en 2017, por debajo de la media registrada desde la década de 1980, de alrededor del 2,5%.3

Esto, a su vez, ha provocado un incremento en las valoraciones de los activos reales.

Desde el año 2000, las valoraciones de las infraestructuras privadas se han multiplicado por ocho. Esta subida eclipsa la de la renta variable cotizada, cuyas valoraciones se duplicaron durante el mismo periodo4. Todo ello merma las rentabilidad potencial de los activos reales.

Esto plantea un dilema a los inversores institucionales.

Si bien su interés por las infraestructuras no ha disminuido –alrededor del 54% de los inversores encuestados por la consultora Preqin tienen previsto invertir más en infraestructuras en los próximos 12 meses que el año pasado–, las opciones a precios razonables son limitadas.

En ese desfase entran las infraestructuras cotizadas, donde las rentabilidades de las inversiones se han ido equiparando a los de las inversiones privadas en los últimos cinco años (véase la fig. 2).

Comparación entre infraestructuras privadas y cotizadas

Las infraestructuras cotizadas ofrecen varias ventajas más respecto de otros tipos de inversión más directa.

Diversificadas, líquidas y flexibles. En comparación con los tipos de inversión directa, las empresas de infraestructuras cotizadas operan en diversos sectores, los cuales incluyen docenas de subsectores de renta variable5. Esto brinda a los inversores la oportunidad de construir una cartera de infraestructuras más diversificada. La vía cotizada también ofrece una mayor flexibilidad. Como los títulos son inversiones líquidas, los inversores pueden redistribuir fácilmente el capital en función de la evolución económica, normativa y financiera que provoca cambios en la valoración de los activos. Esto contrasta con la inversión directa, en la que el capital suele estar bloqueado durante varios años.

Control frecuente de la rentabilidad. Las empresas cotizadas están obligadas a publicar actualizaciones trimestrales sobre sus ventas, beneficios y ofertas de productos. Los inversores pueden supervisar la rentabilidad de sus inversiones en los mercados públicos con frecuencia, a diferencia de las empresas que no cotizan en bolsa, en las que determinados datos de los informes sobre resultados pueden no satisfacer a los asignadores institucionales de activos6.

Mejor perfil ambiental, social y de gobierno corporativo (ASG). Las empresas cotizadas tienden a obtener mejores resultados en las métricas ASG. En comparación con las empresas privadas, las empresas que cotizan en bolsa están sometidas a una mayor presión pública para mejorar sus resultados en materia de ASG. A veces, su reacción puede ser muy rápida.

Tomemos como ejemplo el uso de combustibles fósiles por parte de las empresas de “utilities”. Desde 2005, las empresas de “utilities” que cotizan en bolsa han desechado casi el 40% de sus parques de carbón debido a su perfil perjudicial para el medio ambiente. Esta cifra contrasta con el 20% de propietarios de centrales eléctricas de carbón privadas.

Además, el sector privado sigue destinando un capital considerable a proyectos de carbón. Casi el 90% de la nueva capacidad de carbón prevista en Europa es propiedad de empresas privadas, mientras que solo un 10% de los proyectos pertenecen a empresas cotizadas de “utilities”.

Aunque tanto las empresas cotizadas como las privadas siguen explotando centrales eléctricas de carbón, las cotizadas de “utilities” han asignado alrededor del 60% de su parque restante a la retirada o al cambio a combustibles que reduzcan las emisiones. La proporción comparable en el caso de las empresas privadas es al menos 20 puntos porcentuales menor7.