Asignación de activos: prevalece el optimismo

Los programas de vacunación están cobrando impulso en todo el mundo y las perspectivas económicas también están mejorando, reforzadas por el estímulo fiscal adicional. Por lo tanto, seguimos manteniendo una posición sobreponderada en renta variable, con un sesgo hacia los países y sectores más expuestos a la recuperación económica. Nuestra postura también se basa en lo que nos dicen nuestros indicadores técnicos sobre el riesgo que supone el aparente aumento de la influencia de operadores no profesionales en algunos componentes del mercado de renta variable.

Es preocupante comprobar que la disputa entre los inversores intradía y los fondos alternativos por las acciones del deficitario minorista de videojuegos GameStop –cuyas acciones subieron un 400% en una semana– se ha extendido a otras empresas. La acusada subida de la actividad de negociación y la reducción de posiciones de los fondos alternativos en otras acciones mantenidas de forma más generalizada han provocado uno de los mayores picos de volatilidad en un día de los que se tiene registro en el mercado.

Aun así, no creemos que los mercados se hayan vuelto intrínsecamente inestables. Los datos sobre el posicionamiento de los inversores ofrecen cierta tranquilidad. A pesar de la afluencia de inversiones por valor de 60.000 millones de USD en renta variable y de 46.000 millones de USD en renta fija desde principios de año, el “muro de liquidez” que perdura en los fondos monetarios apenas ha variado, lo que deja margen para nuevos “rallies”.

Ni que decir tiene que la situación podría empeorar si los fondos alternativos que registran pérdidas por el rally de títulos como los de GameStop se vieran obligados a realizar una venta masiva sostenida de otros activos. Pero eso parece poco probable. Es más, nada de esto altera lo que, por lo demás, es un panorama en plena mejoría para los fundamentales.

Nuestros indicadores del ciclo económico respaldan nuestra postura positiva en renta variable. Aunque la última oleada de confinamientos ha provocado un descenso de la actividad, la desaceleración ha sido relativamente leve y los datos diarios ya se están recuperando. En esta ocasión no se ha paralizado la fabricación y las empresas están, en general, mucho mejor preparadas. Los gobiernos, por su parte, están dispuestos a intervenir con estímulos adicionales.

Esperamos que la economía mundial crezca un 6,1% este año –ligeramente por encima de las previsiones del consenso–, ya que el estímulo fiscal adicional y la introducción de las vacunas fomentan el gasto y la confianza de los consumidores. Esto se refleja en la mejora de nuestras previsiones para EE.UU., la zona euro y las economías emergentes. Estas últimas se beneficiarán del aumento de la demanda y de los precios de las materias primas. Las economías emergentes también son, históricamente, dos veces más sensibles que sus homólogas desarrolladas a los cambios del comercio global, el cual se está recuperando bien. Asia, excluido Japón, registrará el mayor crecimiento (8,9%), seguida de EMEA (4,9%) y Latinoamérica (3,9%). Por lo tanto, estamos sobreponderados tanto en renta variable emergente como en deuda emergente en moneda local.

Mientras la inflación se mantenga moderada, y creemos que será así durante el resto del año, la política de los bancos centrales debería seguir siendo propicia. No obstante, las condiciones de liquidez se están volviendo cada vez más restrictivas. La liquidez privada ha vuelto a su media histórica y el boom del crédito provocado por los sistemas de préstamos con garantías gubernamentales se ha desvanecido. La reserva total de liquidez en EE.UU., China, la zona euro, el Reino Unido y Japón se ha reducido al 16% del PIB –frente al máximo del 28% en agosto, pero aún se sitúa una desviación estándar por encima de su media a largo plazo.

La política monetaria excepcionalmente laxa ha hecho subir las valoraciones de todas las clases de activos principales. Aparte de las divisas, ningún activo de nuestro modelo ofrece una señal de “compra” basada únicamente en la valoración.

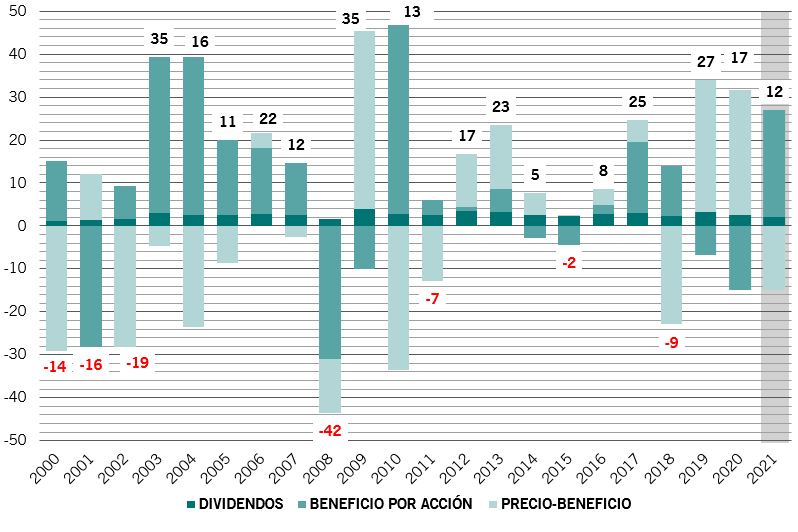

Dicho esto, es probable que la constante bajada de los tipos de interés a largo plazo tenga una repercusión duradera en los ratios precio-beneficio. Lo que era caro hace 20 años puede no serlo en el futuro. Actualmente, los rendimientos de los bonos han bajado unos 100 puntos básicos debido a la represión financiera. Aunque un ratio precio-beneficio de 23 veces del S&P 500 parece muy caro se mire como se mire, puede que ya no sea razonable esperar que vuelva a su media del ciclo anterior de 15 veces.

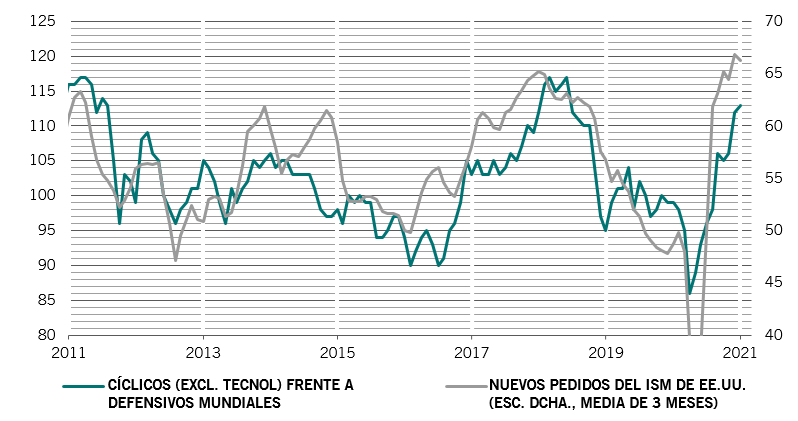

Vemos más potencial alcista en los beneficios empresariales que hace tres meses, sobre todo entre las empresas con actividad en sectores cíclicos. Esto debería contribuir a la rentabilidad total de la renta variable (véase la fig. 2).

En general, aunque las valoraciones de los activos de mayor riesgo están caras, están muy lejos de los niveles de burbuja de 2007, lo que implica que todavía tenemos por delante un ciclo largo, siempre y cuando el entorno macroeconómico sea favorable.