Asignación de activos: los estímulos y las vacunas ofrecen un apoyo duradero

El crecimiento económico se ha ralentizado claramente en los últimos meses debido, en gran parte, a la propagación de la variante Delta de la COVID, especialmente contagiosa. Sin embargo, gracias a la abundancia de estímulos monetarios y al ritmo estable de la vacunación, esta caída podría ser transitoria.

No obstante, lo que no está tan claro es si la inflación será transitoria. Hasta el momento, gran parte del aumento de la inflación se debe a las distorsiones causadas por los cambios en el comportamiento de los consumidores –un grupo reducido de elementos, como los automóviles de segunda mano y los alojamientos vacacionales, representan la mayor parte de las subidas de precios registradas en los últimos meses– y a los efectos de base. Sin embargo, preocupa que las presiones sobre los precios empiecen a filtrarse a otros ámbitos, como el sector servicios.

Para complicar aún más las cosas, los responsables de las políticas económicas no están enviando señales especialmente claras.

El acalorado debate sobre la inflación que tiene lugar en el seno de la Reserva Federal de EE.UU. ha salido a la luz, y los inversores siguen esperando algún indicio sobre cuándo comenzará el banco central a retirar su programa mensual de compra de activos por valor de 120.000 millones de USD o sobre cuánto tiempo podría durar el proceso.

Hay otros riesgos que los inversores deben tener en cuenta.

Aunque las economías desarrolladas han empezado a controlar la pandemia, las señales que advierten de la posibilidad de que se produzcan brotes a pesar de los programas de vacunación masiva son una advertencia de lo que podría ocurrir este invierno en EE.UU. y Europa. Mientras tanto, regiones que hasta ahora apenas se habían visto afectadas por la COVID –como el sudeste asiático– están llevándose la peor parte de la actual oleada.

Otro motivo de preocupación es China. Los confinamientos provocados por la COVID, el endurecimiento de la oferta de crédito a principios de este año y las reformas normativas y de mercado de Pekín han frenado el crecimiento y aumentado la incertidumbre de la comunidad empresarial. El gran rompecabezas al que se enfrenta el gobierno chino es dilucidar por qué los hogares gastan tan poco y cómo conseguir que gasten más. Teniendo todo esto en cuenta, hemos optado por reducir nuestra exposición a algunos títulos cíclicos (Japón), pero mantenemos nuestra postura general neutral en todas las clases de activos principales.

Nuestro análisis del ciclo económico ofrece un panorama mixto. Ahora, nuestra postura es menos positiva en Reino Unido, Suiza y los países de Europa no pertenecientes a la zona euro. Sin embargo, creemos que la debilidad de EE.UU. probablemente será transitoria, provocada como consecuencia del resurgimiento del virus lo cual, más que menoscabar la pujanza subyacente de la recuperación, tan solo retrasará el repunte del consumo.

En vista de la debilidad de los indicadores del consumo y de la construcción en EE.UU., hemos rebajado nuestra previsión de crecimiento del PIB para este año del 7% al 6,5%, pero seguimos esperando una fuerte expansión de alrededor del 5,3% para 2022.

La zona euro, por su parte, ha ofrecido sorpresas positivas. El indicador adelantado es muy favorable. Los indicadores online muestran que la movilidad vuelve a situarse por encima de los niveles anteriores a la pandemia, lo que indica que los europeos han aprendido a vivir con la COVID.

Nuestros indicadores de liquidez muestran que el crecimiento del crédito chino tocó techo el pasado otoño y, posteriormente, comenzó a contraerse hace cuatro meses. Esto significa que, aunque el Banco Popular de China ha recortado recientemente el coeficiente de reservas mínimas para los bancos, los efectos retardados del endurecimiento anterior persistirán durante el resto del año.

Dicho esto, las condiciones de liquidez global en los próximos meses vendrán determinadas principalmente por el ritmo del endurecimiento monetario en EE.UU. El mayor riesgo es que EE.UU. endurezca su política monetaria demasiado y demasiado pronto. Por ahora, sin embargo, las condiciones de liquidez en todo el mundo siguen siendo favorables para las clases de activos más arriesgadas, ya que los bancos centrales siguen siendo más generosos que en los meses posteriores a la crisis financiera global de hace una década, mientras que la creación de liquidez privada en forma de préstamos se mantiene en torno a su media a largo plazo.

Nuestros indicadores de valoración muestran que, aunque la renta fija global se ha encarecido, sobre todo los “US Treasuries” y los bonos de la zona euro, la renta variable está todavía más cara.

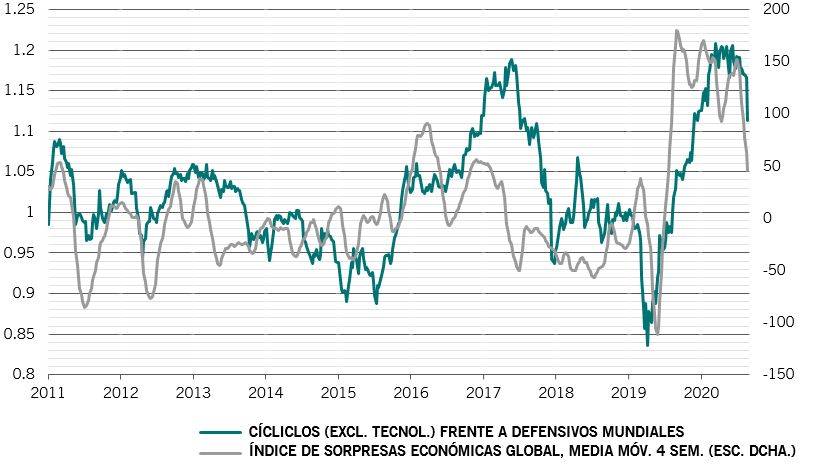

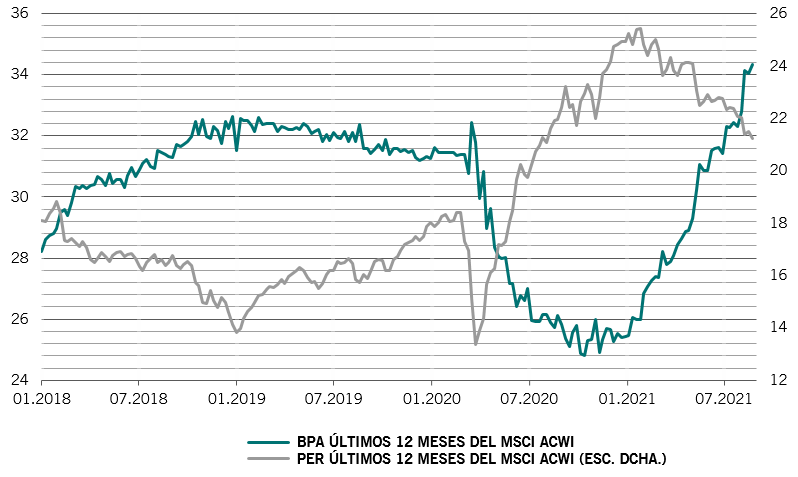

Si las condiciones de liquidez se vuelven negativas –es decir, si la tasa de aumento de la masa monetaria cae por debajo de la tasa nominal de crecimiento del PIB–, los ratios precio-beneficio de las acciones globales se verán sometidos a presión. Esto es especialmente cierto porque los ratios PER son muy elevados para esta fase del ciclo en comparación con el crecimiento de los beneficios (véase la fig. 2), y nuestros modelos indican que dichos ratios se contraerán entre un 5% y un 10% de aquí a finales de año.

Nuestros indicadores técnicos muestran que la confianza en la renta variable se mantiene neutral en todas las regiones, mientras que la renta fija se ve respaldada por fuertes tendencias a corto plazo. En cambio, la fuerte caída del ritmo de crecimiento está lastrando las materias primas.

Por otra parte, el apetito de riesgo de los inversores ha retrocedido desde los niveles de euforia observados a mediados de mayo en todas las clases de activos.