Les turbulences des marchés financiers se sont quelque peu accentuées en mai du fait de la crise politique en Italie.

Partagez cet article

Les partis populistes semblant se diriger vers de nouvelles élections, menaçant d’ouvrir la voie à une sortie de l’Union européenne. Mais même si un gouvernement a finalement été formé, ce qui a permis d’éviter une crise, les investisseurs doivent s’attendre à de plus fortes fluctuations à court terme. Le président Trump semble en effet toujours miser sur une guerre commerciale avec la Chine, et les taux augmentent progressivement aux Etats-Unis. Cela n'est toutefois pas une raison suffisante pour courir aux abris. L’économie mondiale continue de progresser à un rythme soutenu, et la Banque Centrale Européenne prendra les mesures nécessaires pour ne pas mettre en péril la relance économique.

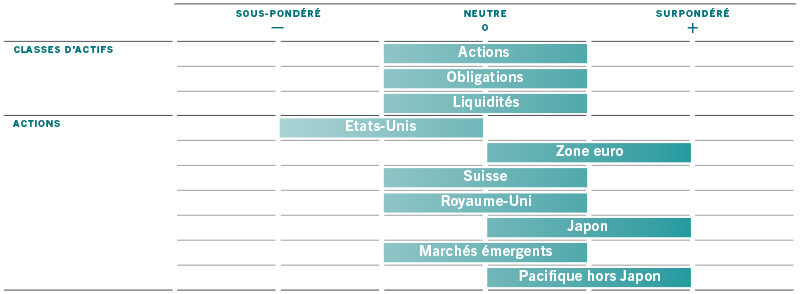

Actions, obligations et liquidités en équilibre

Source: Pictet Asset Management

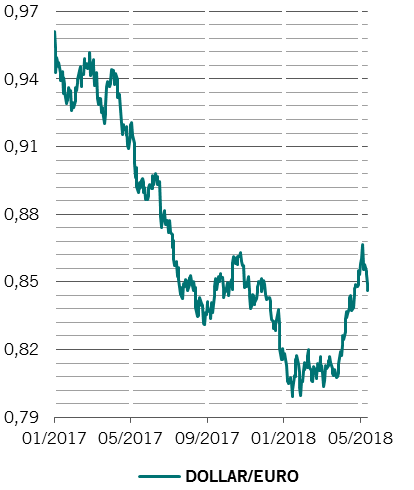

Les actions méritent une pondération neutre, mais il existe des différences prononcées entre les différents secteurs et régions. Les actions américaines sont relativement chères, et il y a de plus en plus de raisons de penser que les bénéfices des entreprises américaines augmentent moins rapidement que prévu. Au lieu d’une hausse moyenne des bénéfices de 22%, une progression de 18% semble désormais plus probable. L’augmentation relativement rapide des bénéfices aux Etats-Unis s'explique en partie par la faiblesse du dollar (ligne bleue du graphique ci-dessous). La conversion en billets verts augmente la valeur des bénéfices réalisés par les entreprises américaines à l’étranger.

Les actions européennes et japonaises affichent quant à elles des valorisations relativement intéressantes. A cela s'ajoute le fait que les entreprises de ces régions ont le vent en poupe grâce aux taux bas et à la politique de stimulation de leurs banques centrales. Au niveau sectoriel, il nous paraîtrait raisonnable de remplacer certaines actions cycliques par des entreprises plus défensives. La valorisation des secteurs cycliques est en effet actuellement de 22% plus élevée que celle des secteurs défensifs. Il s'agit presque d’un niveau record, et cette différence s’avère nettement supérieure à la prime de 10% généralement observée dans le passé. Cela incite entre autres à réduire légèrement la pondération des financières telles que les banques et les compagnies d’assurance.

Fluctuation dollar/euro depuis janvier de l'an passé

Source: Thomson Reuters Datastream. Données de janvier 2017 à fin mai 2018

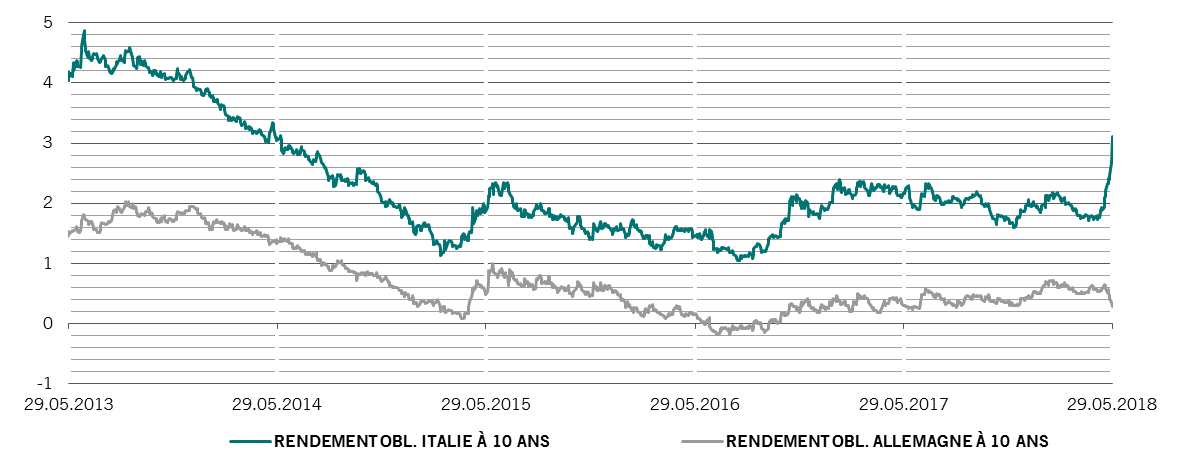

La crise italienne a produit ses effets principalement sur les marchés obligataires. Le rendement des obligations d’Etat italiennes à dix ans (ligne bleue du graphique ci-dessous) s'est ainsi envolé en quelques semaines de moins de 2% à plus de 3%. Cela signifie que les investisseurs exigeaient un taux de rendement nettement plus élevé pour le risque couru avec ces emprunts. De nombreux investisseurs ont d’ailleurs échangé leurs emprunts d’Europe méridionale contre des emprunts allemands relativement sûrs. De ce fait, le taux allemand à 10 ans (ligne grise du graphique ci-dessous) a légèrement reculé. Les détenteurs de ces emprunts bénéficient d’un taux légèrement inférieur à 0,4%. Pour les investisseurs en quête de sécurité, les obligations d’Etat américaines offrant un rendement nettement supérieur (près de 3%) sont plus intéressantes.

Rendement des obligations d’Etat italiennes et allemandes (à 10 ans)

Source: Thomson Reuters Datastream. Data van 29.05.2013 tot 29.05.2018.

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.