Vue d’ensemble: les fondements d’une approche «neutre au marché»

Il est communément admis que diversifier ses investissements entre les classes d’actifs traditionnelles constitue une solution efficace pour négocier les pics et les creux des marchés financiers. Pourtant, si capitaliser sur les primes de risque des obligations et des actions peut s’avérer payant à terme, l’approche n’est pas totalement sûre: sa forte dépendance à l’égard de seulement deux sources de performance peut en effet devenir un frein, en particulier lors de baisses simultanées des actions et des obligations.

Une des façons de limiter les risques liés à un portefeuille essentiellement investi dans ces deux classes d’actifs consiste à prévoir également une allocation en investissements alternatifs. Dans la mesure où ces instruments génèrent des rendements véritablement indépendants de ceux des actifs traditionnels, leur présence au sein d’un portefeuille peut contribuer à diversifier les sources de risque et de performance à long terme.

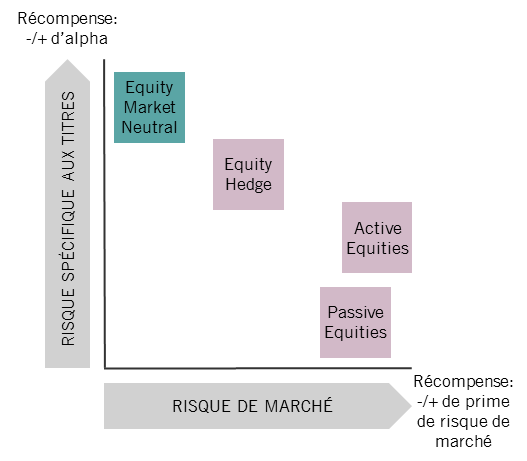

Les stratégies market neutral (ou «neutres au marché») présentent de telles caractéristiques. Contrairement à beaucoup d’autres instruments alternatifs, elles se caractérisent par un faible risque de marché (soit une sensibilité limitée aux fluctuations du marché au sens large) et une forte exposition aux risques associés aux titres individuels, autrement dit aux compétences des gérants en termes de sélection d’actions ou d’obligations (ill. 1).

Leur objectif de performance n’est donc pas lié à un indice de référence, mais généralement exprimé sous forme d’écart par rapport à un taux d’intérêt spécifique (le Libor, par exemple).

ILL. 1 – LES STRATÉGIES MARKET NEUTRAL SE CONCENTRENT SUR LE RISQUE SPÉCIFIQUE ASSOCIÉ AUX TITRES INDIVIDUELS CONSIDÉRÉS

Source: Pictet Asset Management

Dans la mesure où ces instruments génèrent des rendements véritablement indépendants de ceux des actifs traditionnels, leur présence au sein d’un portefeuille peut contribuer à diversifier les sources de risque et de performance à long terme.

Lorsqu’elles sont bien gérées, ces stratégies peuvent:

aider les investisseurs à dégager des performances indépendantes de l’évolution des marchés actions et des marchés obligataires;

limiter les pertes de capital au sein d’un portefeuille diversifié durant les périodes de turbulences sur les marchés;

améliorer la performance ajustée du risque d’un portefeuille équilibré traditionnel, composé d’actions et d’obligations.

Si le concept n’est pas nouveau, les stratégies market neutral devraient à l’avenir répondre aux besoins d’un nombre croissant d’investisseurs. Notamment parce que le déploiement de politiques monétaires ultra-accommodantes a profondément changé l’environnement d’investissement et transformé le profil performance/risque des classes d’actifs conventionnelles, ce qui n’est pas sans conséquences pour l’investisseur:

Les primes de risque des obligations: une source de performance potentiellement plus volatile.

Les rendements des emprunts d’Etat des marchés développés et des obligations d’entreprise investment grade se situent à des niveaux largement inférieurs à leur moyenne historique. Mais avec une inflation et des taux d’intérêt peu susceptibles de baisser davantage, les obligations pourraient générer des performances plus faibles et plus volatiles qu’au cours des 30 dernières années.

Les valorisations élevées des actions pourraient limiter les performances.

Au cours des cinq prochaines années, les actions développées devraient enregistrer des performances ajustées de l’inflation inférieures à la moyenne. Les valorisations – telles que mesurées par les ratios cours/bénéfices – sont d’ores et déjà élevées en comparaison historique sur de nombreux marchés actions développés, limitant potentiellement leur marge de hausse. Les bénéfices des entreprises devraient en outre afficher une progression modeste, la croissance économique réelle demeurant inférieure au potentiel.

02

Mécanisme de l’approche d’investissement de type market neutral

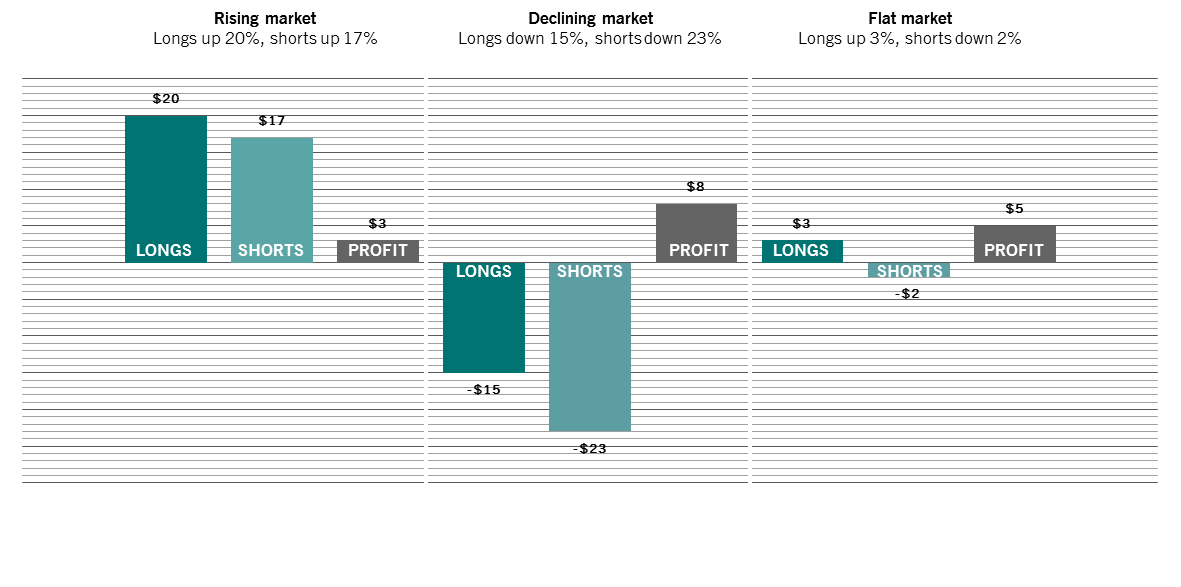

Répartition de la performance

La performance générée par un portefeuille traditionnel long only, doté d’une gestion active, se compose de deux éléments: le bêta, soit le gain attribuable à l’évolution du marché, et l’alpha, ou l’excédent de performance attribuable au savoir-faire du gérant. Dans le cadre d’une approche neutre au marché, le bêta – ou le risque de marché – est réduit au minimum, et l’alpha, soit le risque spécifique aux titres individuels, augmenté, de par la possibilité donnée au gérant de constituer des positions longues et courtes selon sa libre appréciation.

ILL. 2 – MÉCANISME D’UNE APPROCHE D’INVESTISSEMENT DE TYPE LONG/SHORT

Investissement hypothétique de 100 dollars

Source: Pictet Asset Management

En pouvant exprimer des vues positives et négatives, le gérant peut pleinement mettre à profit ses compétences en matière de sélection de titres. La logique est simple: la recherche d’investissements de qualité consiste pas uniquement à détecter les titres appelés à surperformer, mais également à identifier les perdants potentiels. En principe, le bêta cumulé des positions courtes d’un portefeuille géré selon une approche market neutral devrait être plus ou moins équivalent à celui des positions longues. Ainsi, pour autant que le gérant ait sélectionné les bons titres, les gains découlant des positions acheteuses devraient excéder les pertes liées aux positions vendeuses sur un marché haussier, et inversement si le marché baisse (ill. 2). La performance d’une stratégie market neutral s’exprime donc par l’écart de rendement – ou spread – entre les segments long et court d’un portefeuille.

03

Risque historique et trajectoire de performance des fonds market neutral

Risque historique et trajectoire de performance des fonds market neutral

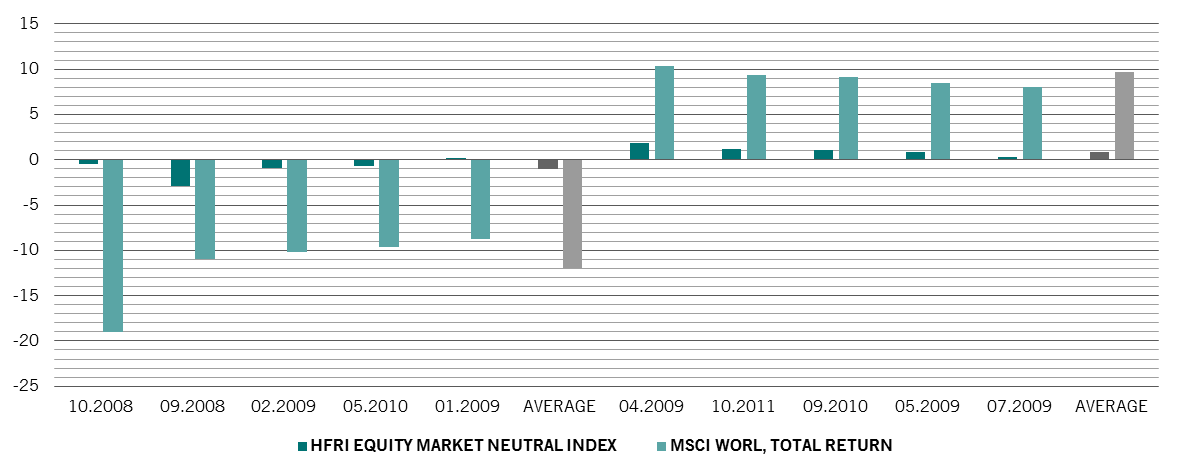

Misant presque exclusivement sur l’évolution des titres individuels, les stratégies neutres au marché présentent certaines caractéristiques spécifiques. Ainsi, leurs performances suivent rarement la même trajectoire que celles des classes d’actifs traditionnelles (ill. 3).

ILL. 3 – APPROCHES MARKET NEUTRAL ET ACTIONS MONDIALES

Performances, %, sur les 5 mois les plus performants et les 5 mois les moins performants pour les actions depuis 2005

Source: Bloomberg, Pictet Asset Management, performances en USD, du 30.04.2005 au 30.04.2015

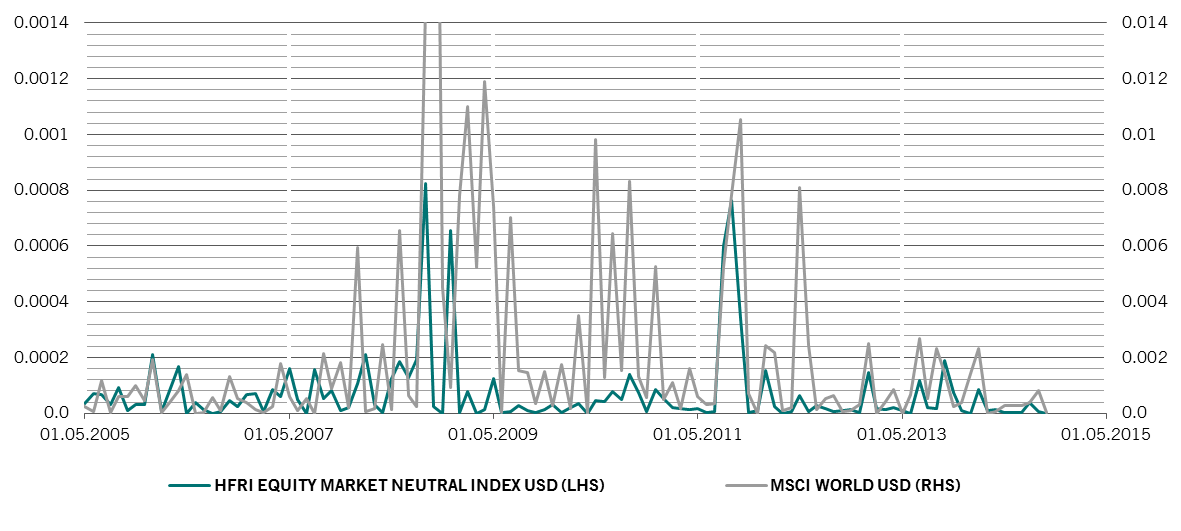

Un décalage

également mis en lumière par la

comparaison de la variance instantanée

des performances générées par les

stratégies market neutral et celles des

actions mondiales. La variance

instantanée est calculée en élevant les

performances mensuelles au carré.

Comme le montre l’illustration 4, les stratégies market neutral et les actions mondiales connaissent des pics et des creux de variance à des moments différents. On peut alors en déduire que les facteurs de volatilité des fonds neutres au marché diffèrent de ceux qui influencent les marchés actions.

ILL. 4 – VARIANCE DE PERFORMANCE: STRATEGIES MARKET NEUTRAL ET ACTIONS MONDIALES

Performances mensuelles, %, élevées au carré

Source: Bloomberg. Pictet Asset Management, performances en USD; du 30.04.2005 au 30.04.2015

Ces trajectoires de performance

divergentes contribuent à expliquer le

potentiel de diversification des sources

de risque et de rendement offert par les

stratégies market neutral dans le cadre

d’un portefeuille élargi.

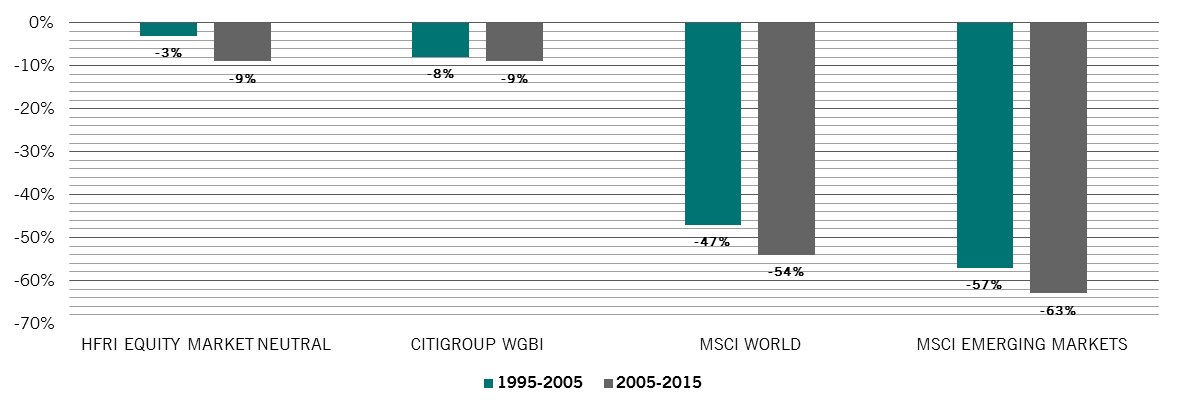

Ces stratégies constituent également des facteurs de stabilité. L’histoire montre que les portefeuilles gérés selon une telle approche peuvent offrir aux investisseurs un degré de protection du capital considérable lors de marchés baissiers par rapport aux classes d’actifs traditionnelles. Au cours des 20 dernières années, les stratégies neutres au marché ont enregistré des pertes de pic à creux, ou drawdowns, beaucoup moins importantes que celles des actions et inférieures également à celles des obligations (ill. 5).

ILL. 5 – COMPARAISON DES ÉCARTS PIC-CREUX DES STRATÉGIES MARKET NEUTRAL PAR RAPPORT AUX ACTIONS ET AUX OBLIGATIONS

Source: Bloomberg, Pictet Asset Management, performances en USD; du 30.04.2005 au 30.04.2015

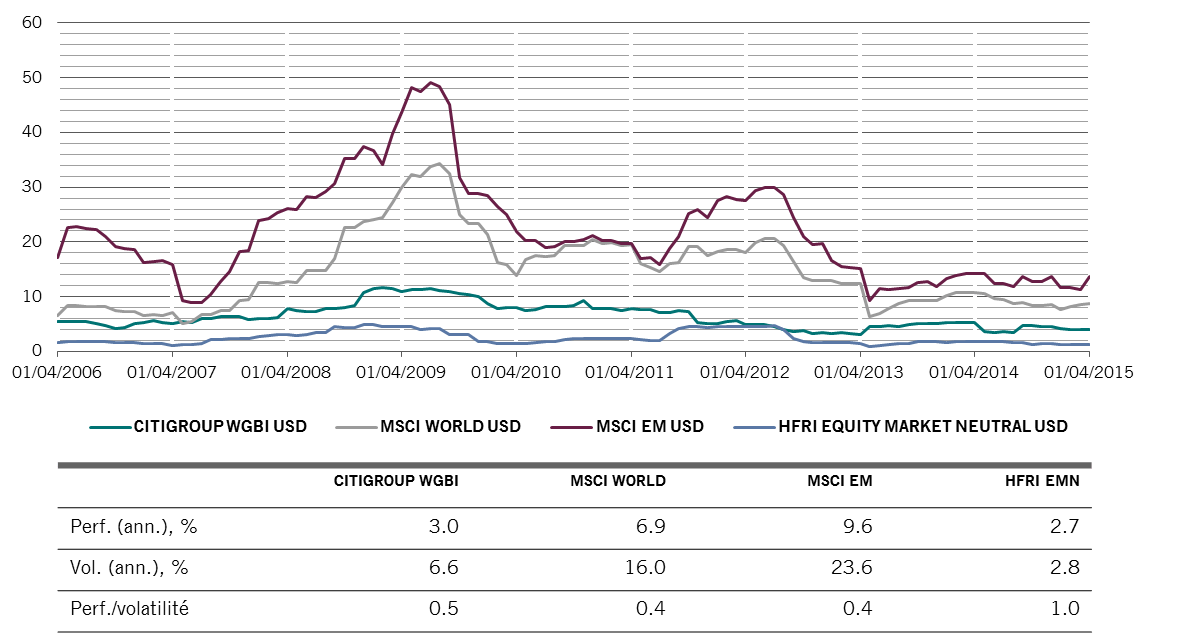

Les fonds market neutral se sont par ailleurs montrés moins volatils que les actions et les obligations, pour des performances ajustées du risque plus élevées sur le long terme (ill. 6).

ILL. 6 – VOLATILITÉ ET PERFORMANCES: STRATÉGIES MARKET NEUTRAL PAR RAPPORT AUX ACTIONS ET AUX OBLIGATIONS

Volatilité, annualisée, %

Source: Bloomberg, Pictet Asset Management, du 30.04.2005 au 30.04.2015; volatilité calculée sur 12 mois glissants, performances en USD

04

Stratégies market neutral: des degrés de neutralité variables

Toutes les stratégies caractérisées par un bêta faible ne peuvent se prétendre immunes aux fluctuations du marché financier élargi. Et ce parce que le bêta et la corrélation ne constituent pas des mesures parfaites du risque de marché.

En effet, un certain nombre de facteurs quasiment systématiques influençant les performances des actions sont pris en compte de manière inadéquate par les indicateurs de neutralité conventionnels, tels que le bêta. C’est notamment le cas des risques géographique et sectoriel, du risque de change et du risque de style.

Pour les gérants qui ignorent – ou exploitent systématiquement – ces facteurs de risque, assurer la neutralité des stratégies sur toute la durée du cycle de marché peut s’avérer difficile. Si, par exemple, un style de gestion perd les faveurs des investisseurs, les performances s’en ressentiront.

La liquidité constitue un autre risque susceptible d’affecter la neutralité d’une stratégie. Tous les titres ne jouissent pas de la même liquidité, et l’histoire montre que les valeurs illiquides tendent, à terme, à surperformer les valeurs plus liquides. Orienter les segments longs d’un portefeuille vers les titres illiquides pourrait donc présenter un certain attrait. Mais une telle stratégie peut avoir des effets pervers, notamment dans les périodes de tensions sur les marchés, généralement plus défavorables aux valeurs illiquides.

L’introduction – ou la mauvaise gestion – d’orientations systématiques explique peut-être en partie la grande disparité des profils performance/risque des stratégies neutres au marché d’un fonds à l’autre.

Pour l’investisseur potentiel, la leçon à en tirer est claire: certaines stratégies market neutral sont plus neutres que d’autres.

05

Ce qu'il faut retenir

Les stratégies market neutral peuvent:

Aider les investisseurs à dégager des performances indépendantes de l’évolution des marchés actions et des marchés obligataires.

Leurs performances découlent du savoir-faire de professionnels de l’investissement, et non de l’évolution du marché financier dans son ensemble.

Limiter les pertes de capital au sein d’un portefeuille diversifié durant les périodes de turbulences sur les marchés.

En pouvant exprimer des vues positives et négatives, le gérant peut pleinement mettre à profit ses compétences en matière de sélection de titres.

Améliorer la performance ajustée du risque d’un portefeuille équilibré traditionnel, composé d’actions et d’obligations.

Dans la mesure où ces instruments génèrent des rendements véritablement indépendants de ceux des actifs traditionnels, leur présence au sein d’un portefeuille peut contribuer à diversifier les sources de risque et de performance à long terme.

Sur le même sujet

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.