Démystifier la couverture du risque de change pour les investissements obligataires

Investir à l’étranger c’est aussi investir dans une devise étrangère ce qui peut être complexe notamment pour les investisseurs obligataires.

Par

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Partagez cet article

Les divergences entre les politiques monétaires menées par les banques centrales au lendemain de la pandémie ont provoqué de fortes fluctuations sur les marchés financiers.

Suivant une tendance que l’ancien gouverneur de la Bank of England Mervyn King décrit comme l’ère de «l’incertitude radicale»1, cette volatilité a posé des difficultés aux investisseurs, en particulier ceux qui investissent à l’étranger.

L’allocation en actifs étrangers permet d’accéder à un éventail d’opportunités d’investissements qui ne sont pas disponibles dans son pays d’origine. Elle renforce également la résilience d’un portefeuille en diversifiant les risques. Cela dit, elle comporte des complications supplémentaires.

En effet, en plus d’acquérir un actif étranger, les investisseurs s’exposent à la devise dans laquelle ce sous-jacent est libellé.

Et les devises sont une espèce assez sauvage, car elles peuvent être volatiles et imprévisibles. Elles ont le potentiel d’influencer les performances du portefeuille, parfois en bien, parfois en mal.

Les investisseurs qui détiennent un portefeuille d’obligations internationales sont susceptibles d’être plus affectés par le risque de change. Étant donné que les titres obligataires ont des rendements inférieurs, voire très inférieurs aux actions sur la durée d’un cycle de marché, une baisse de 5% du dollar US aura un effet bien supérieur dans la zone euro sur les détenteurs d’obligations que sur les investisseurs en actions.

Pourtant, cette année, les fluctuations des monnaies ont été de celles que l’on ne voit qu’une fois par génération. Le yen, par exemple, a perdu un cinquième de sa valeur face au dollar pour atteindre son plus bas niveau en 32 ans, tandis que la livre sterling a chuté à un plancher vieux de 37 ans face au billet vert. L’euro a quant à lui mieux résisté, mais la monnaie unique a tout de même reculé face à la devise américaine jusqu’à son plus bas niveau en 20 ans.

Dès lors, pour les investisseurs basés aux États-Unis n’ayant pas couvert leurs risques de change, l’évolution des changes aurait facilement effacé toute plus-value d’actifs obligataires sous-jacents.

Cette année a certes été exceptionnelle, mais l’expérience nous apprend que les principales devises du monde, telles que l’euro, évoluent à la hausse ou à la baisse d’environ 10% par an: elles sont deux fois plus volatiles que les obligations souveraines américaines, mais deux fois moins volatiles que les actions2.

C’est pourquoi les investisseurs, particulièrement en obligations, peuvent envisager de se couvrir contre le risque de change.

Prenons l’exemple d’un investisseur de la zone euro qui détient un portefeuille d’obligations à haut rendement américaines. Sur un horizon à long terme, l’investisseur pourrait parvenir à une performance plus ou moins stable s’il utilise un véhicule d’investissement doté d’une couverture de change plutôt qu’un portefeuille qui n’offre aucune protection contre les variations des taux de change.

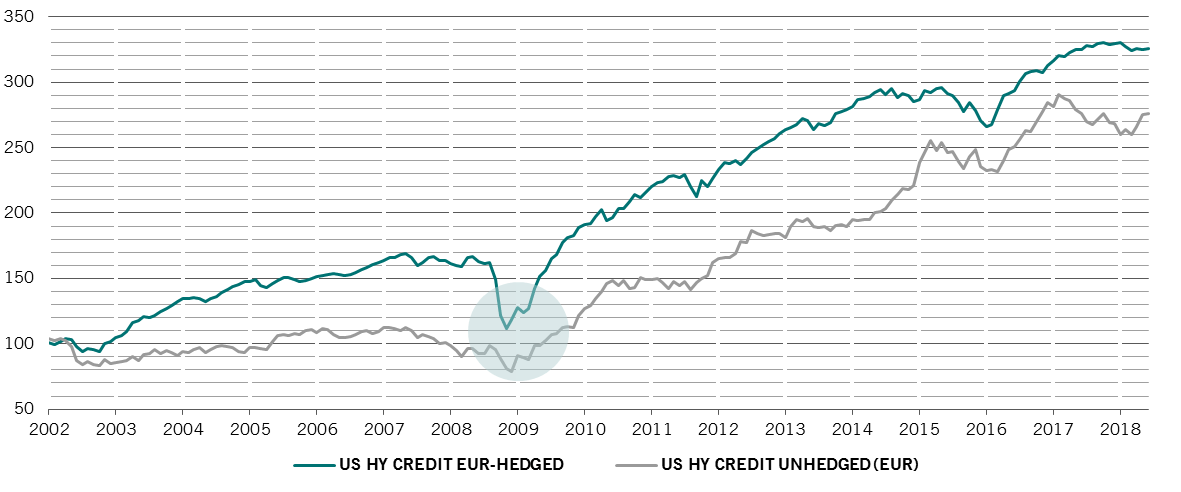

Fig. 1 les paris de la couverture

Performance du haut rendement américain, exprimée en EUR, couverte et non couverte, indexée

Indice Bloomberg Barclays US High Yield 2% Issr Cap TR (non couvert en EUR/couvert en EUR) du 31.12.2001 au 30.06.2018. Source: Bloomberg

Les investissements obligataires couverts contre le risque de change, qui utilisent des instruments appelés contrats à terme (voir l’explication plus précise ci-dessous), n’offrent pas systématiquement de meilleures performances, et celles-ci ne dépendent pas toujours de l’horizon temporel de l’investisseur.

Une devise peut en fait connaître de longues périodes d’appréciation ou de dépréciation, qui peuvent durer des mois, voire des années, pour parfois aller au-delà de ce que les économistes considèrent comme un niveau raisonnable.

Cela signifie que les investisseurs qui choisissent de s’assurer contre des évolutions négatives des taux de change renoncent par la même occasion aux potentielles performances positives offertes par une évolution favorable.

Les événements survenus en 2008 et 2009 rappellent que la couverture de change n’a pas toujours été une alternative efficace pour les obligations. À cette époque, les obligations à haut rendement américaines connaissaient une forte chute en raison des craintes suscitées chez les investisseurs par la vague de défaut de sociétés (zones grisées de la Fig. 1).

Parallèlement, le dollar US grimpait en raison des qualités défensives de cette devise. Ainsi, les investisseurs de la zone euro qui avaient choisi de se protéger des variations du taux de change USD/EUR subissaient une chute encore plus forte de leurs investissements par rapport à leurs homologues non couverts, dont les portefeuilles bénéficiaient du soutien de l’appréciation du billet vert.

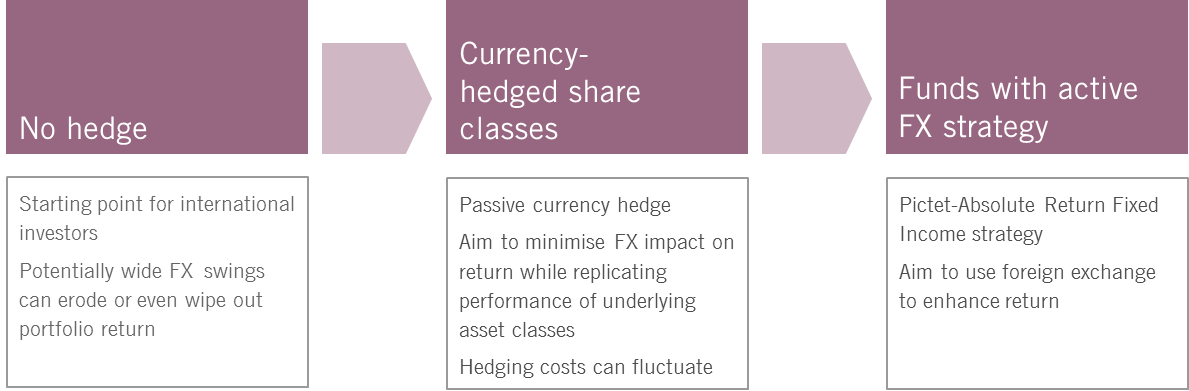

Choix de couverture de change

Les investisseurs ont différents moyens à leur disposition pour gérer leur exposition en devises (Fig. 2).

Fig. 2 Aperçu de la couverture de change

Source: Pictet Asset Management

L’une des options les plus plébiscitées consiste à faire gérer le risque de change par un tiers, généralement l’administrateur du fonds, au travers des classes d’actions couvertes en devises.

Les classes d’actions couvertes ont pour objectif de réduire l’impact des fluctuations des devises sur la performance du portefeuille.

Les investisseurs n’ont pas à se soucier de l’impact des taux de change, en échange d’une commission qui fonctionne un peu comme une prime sur une police d’assurance.

Ces véhicules permettent aux investisseurs de s’exposer à différents types d’investissements qui ne sont traditionnellement pas disponibles dans certaines monnaies, comme la dette des marchés émergents en euros ou les obligations à haut rendement américaines en francs suisses.

Les investisseurs qui ont une forte conviction dans le potentiel d’appréciation de leur devise de référence peuvent facilement passer d’une classe d’actions à une autre, tout en restant pleinement investis dans le sous-jacent.

Il ne faut toutefois pas oublier que les classes d’actions couvertes ne suppriment pas totalement les risques liés aux variations des taux de change. Le coût de la couverture de change peut lui aussi fluctuer (voir Fig. 3), ce qui affecte également les performances des portefeuilles. Le coût de la couverture en devises se calcule en fonction de trois éléments.

Les taux d’intérêt: une couverture de change utilise des instruments appelés contrats de change à terme. Il s’agit de contrats dans lesquels deux parties s’accordent pour échanger un montant fixe prédéterminé de devise (étrangère) contre une autre devise (de référence) à une date future déterminée. Le coût de ces contrats, ou le taux de change à venir lors de la transaction, est principalement déterminé par la différence entre le taux d’intérêt de la devise de base et celui de la devise étrangère. Ce mécanisme de détermination du prix fait que la devise dont le taux d’intérêt est le plus faible sera échangée à un taux de change supérieur dans le futur. Ainsi, si les taux d’intérêt aux États-Unis et dans la zone euro étaient identiques, le coût de couverture serait proche de zéro et la classe d’actions couverte en EUR d’un portefeuille d’obligations américaines afficherait des performances identiques à son homologue en USD. Toutefois, si les taux d’intérêt américains augmentaient et ceux de la zone euro diminuaient, le coût la couverture de change grimperait pour les investisseurs de la zone euro.

Les frais administratifs: les investisseurs doivent payer les coûts de gestion des classes d’actions couvertes, qui s’élèvent généralement à 5 points de base par an. Ils sont le plus souvent intégrés aux frais administratifs du fonds.

Les coûts de transaction: les spreads de marché, également appelés swap de base euro/dollar, signifient qu’il y a un coût à engager pour conclure des contrats au comptant, à terme ou de swap. Moins une paire de devises est liquide, plus le coût est élevé. Les coûts de transaction augmentent généralement en fin d’année en raison de la baisse de liquidité.

Exemple d’approche active

De nombreux portefeuilles obligataires mondiaux considèrent les devises comme des sources à part entière de performances et de risques. Ils appliquent ce que nous appelons des stratégies d’overlay de devises pour profiter à la fois des tendances à court et à long terme du marché des changes ainsi que des variations des coûts de couverture de change.

Pictet Asset Management propose plusieurs stratégies obligataires qui gèrent activement l’exposition de change de cette manière. En résumé, notre objectif est d’identifier les devises injustement bon marché et d’y investir pour améliorer les performances du portefeuille.

Par exemple, nos stratégies d’obligations émergentes ont sous-pondéré les devises d’Europe centrale au troisième trimestre 2022, car c’étaient elles qui subissaient le plus la pression de l’inflation élevée et des problèmes d’approvisionnement en gaz en Europe. Parallèlement, nos stratégies surpondéraient certaines devises d’Amérique latine et d’Asie. Ces positions ont contribué positivement à la performance du portefeuille.

Ces derniers mois, nous avons commencé à dénouer ces positions pour adopter une position plus neutre vis-à-vis des devises émergentes, la Réserve fédérale semblant approcher de la fin de sa campagne de resserrement, mais nous avons conservé certaines positions sous-pondérées dans plusieurs devises d’Europe centrale.

Les gérants d’investissement de la stratégie Pictet-Emerging Local Currency Debt ont quant à eux misé sur le peso argentin à la fin de l’année 2018, car ils estimaient que la monnaie allait opérer une remontée durable après sa récente et brutale chute. Cet investissement en devises a contribué de façon positive à la performance du portefeuille, étant donné que le peso a gagné près de 10% par rapport au dollar lors des trois derniers mois de 2018.

Couverture de change: une bénédiction et une malédiction

À propos des marchés des changes, on comprend généralement moins bien le fait que les mécanismes de calcul des contrats de change à terme peuvent, parfois, rendre certains marchés obligataires totalement hors de portée des investisseurs étrangers.

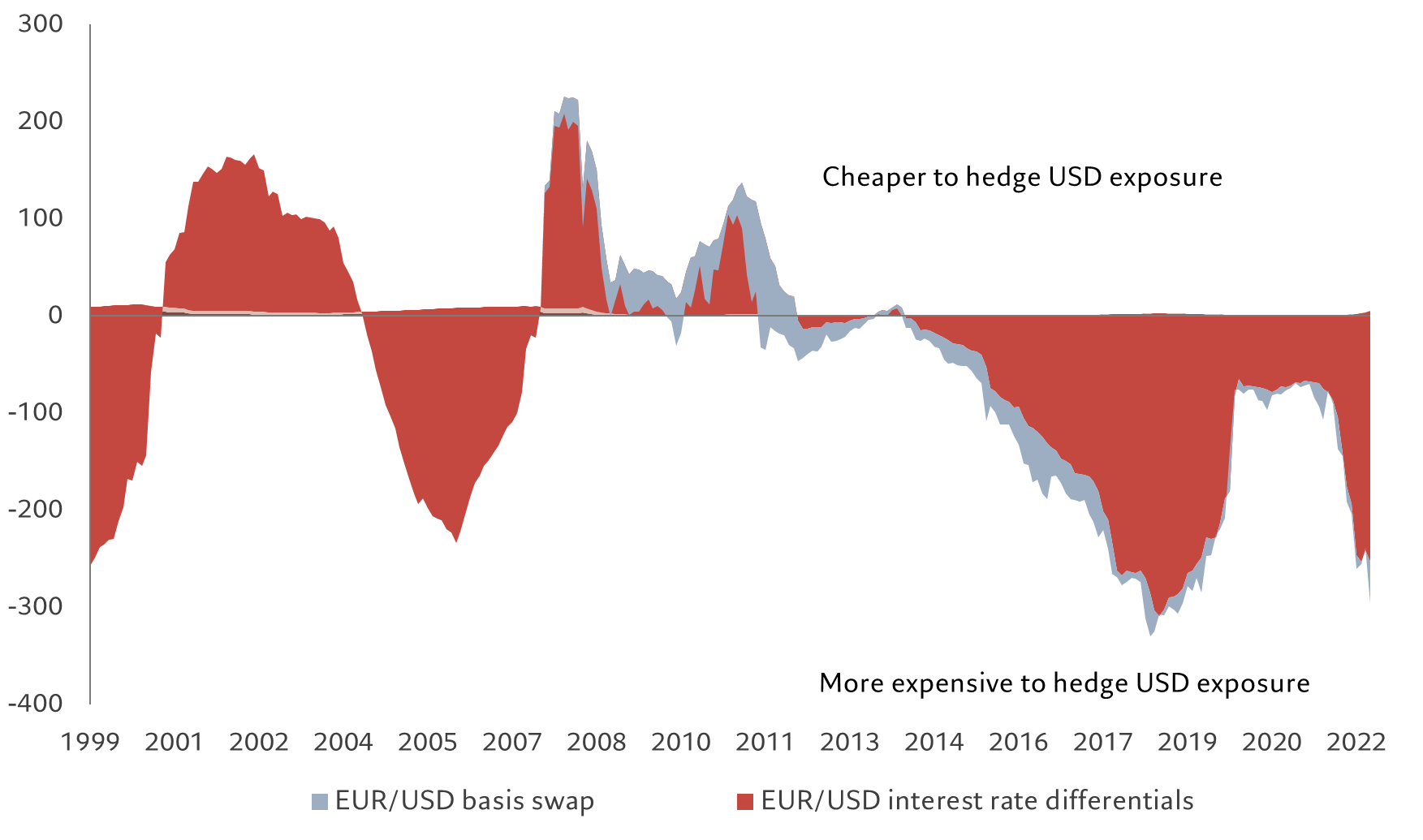

C’est actuellement le cas pour les investisseurs de la zone euro qui cherchent à investir en obligations souveraines américaines. Étant donné que les taux d’intérêt américains ont grimpé plus vite que ceux de la zone euro, le coût de couverture en euros d’un bon du Trésor américain à 10 ans, dont le rendement actuel est de 3,70%, a augmenté jusqu’à des niveaux véritablement prohibitifs (voir Fig. 3). L’utilisation d’une couverture de change EUR/USD dans cette situation ferait passer le rendement effectif de ces titres en territoire négatif. À titre de comparaison, les taux à 10 ans des obligations du gouvernement allemand s’élèvent à environ 1,7%. Alors que cette situation insolite pose des problèmes aux investisseurs de la zone euro, elle constitue une solide source de performance pour les investisseurs dont la devise de référence est le dollar. Ces derniers reçoivent en effet une prime lorsqu’ils couvrent tout investissement libellé en euros contre le dollar.

Les variations de change peuvent donc avoir des répercussions importantes sur les portefeuilles obligataires. Si vous pensiez que le marché des changes était un jeu à somme nulle, il est temps de revoir votre opinion.

Fig. 3 répartition des coûts

Coût moyen de la couverture de change en EUR/USD (en points de base, annualisé)

* Différentiel à 3 mois entre le Libor USD et l’Euribor ** Swap de base euro/dollar à 3 mois. Source: Pictet Asset Management, données couvrant la période allant du 31.12.1999 au 30.09.2022

Mickael Benhaim a intégré le département Fixed Income de Pictet Asset Management en 2005. Il y codirige aujourd'hui l'équipe spécialisée dans les obligations mondiales et régionales. Avant d'entrer chez Pictet, il était responsable de l'équipe Euro Aggregate Fixed Income chez AXA Investment Managers, où il a passé cinq ans. Possédant plus de 20 ans d'expérience, il a notamment travaillé pour les groupes Dresdner et BNP Paribas. Titulaire d'un master en mathématiques de l'Université Paris Jussieu, Mickael Benhaim a également obtenu un diplôme postgrade en modélisation stochastique de l'Université Paris 1 Panthéon-Sorbonne.

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.