Actions des marchés émergents, macroéconomie, risque idiosyncratique

Août 2018

Communication marketing

La macroéconomie est-elle vraiment importante?

Au cours d’une année dominée par les événements macroéconomiques et géopolitiques, nous examinons plus en détail l’importance réelle de la macroéconomie.

Par

John Moorhead

Head of Emerging Equities

Partagez cet article

Jusqu’à présent, en 2018, pour un investisseur présent sur les marchés émergents, les facteurs macroéconomiques et géopolitiques ont occupé une place prépondérante. La liste inclut notamment: la hausse des taux de la Fed, le risque d’une guerre commerciale entre les États-Unis et la Chine, le double déficit et dévaluation des devises en Turquie et en Argentine, les sanctions économiques contre la Russie, les dénouements politiques imprévisibles au Mexique, au Brésil et en Malaisie, ainsi que la perspective de la dénucléarisation de la Corée du Nord.

Dans ce contexte, il est facile d’oublier que les facteurs spécifiques aux actions constituent habituellement le principal moteur des rendements des actions des marchés émergents.

Répartition des rendements des marchés émergents

Bien entendu, la macroéconomie est vraiment importante, mais comme l’indique le graphique ci-dessous, elle représente tout au plus la moitié des rendements ; c’est d’autant plus vrai dans des conditions de marché extrêmes.

Au cours des 20 dernières années environ, c’est le risque spécifique aux actions qui a directement influencé la majorité des rendements des marchés émergents.

Répartition des rendements des marchés émergents

Source: Deutsche Bank, mai 2018

Alors, pourquoi la macroéconomie est-elle au cœur de tant de discussions?

Dans l’ensemble, je dirais que c’est parce que pour la plupart des personnes, il est plus facile de parler de macroéconomie et de géopolitique que d’analyser les entreprises dans le détail. Par exemple, il est beaucoup plus intéressant de discuter de la situation politique en Inde ou de la crise en Turquie que de débattre de l’équilibre entre l’offre et la demande sur le marché chinois du ciment. (Cela étant, certains membres de notre équipe ne seront probablement pas de cet avis !) Par ailleurs, les pays et les considérations macroéconomiques sont une chose que vous pouvez visiter et voir. Si vous vous rendez au Brésil, vous pourrez sans doute vous faire une opinion du Brésil, en tant que pays, et de sa culture. C’est quelque chose que vous pouvez vraiment ressentir. L’indice MSCI EM Utilities n’est pas tangible de la même manière, et les états financiers de ses composantes ne sont pas particulièrement mémorables pour la plupart des observateurs. Par ailleurs, les médias privilégient largement la macroéconomie. Par exemple, les grandes chaînes d’information s’intéressent plus facilement aux interactions politiques entre la Russie et l’Occident qu’aux encourageantes politiques de rémunération des actionnaires mises en œuvre par de nombreux producteurs de pétrole russes.

La croissance économique et la croissance des marchés boursiers sont deux choses différentes

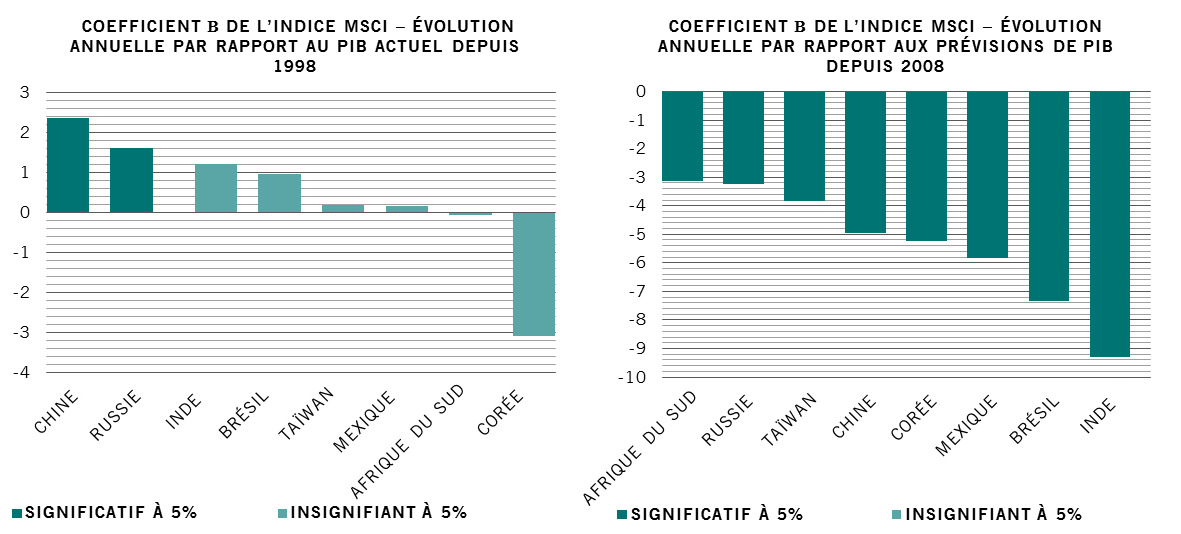

Malgré l’importance exagérée que nous accordons à la macroéconomie, la réalité est qu’à court terme, il n’existe qu’un lien ténu entre la croissance du PIB et les performances des actions. La croissance du PIB peut dynamiser les revenus; toutefois, la croissance des marchés boursiers et la croissance économique sont deux choses différentes. Plus particulièrement, cette réflexion ne considère pas les évaluations comme un point de départ; or, celles-ci peuvent influencer considérablement les performances. Cependant, il est vrai que la croissance réelle du PIB et les rendements du marché présentent, dans la plupart des cas, un lien positif (la Corée étant l’exception qui confirme la règle dans le graphique de gauche, ci-dessous). Il s’agit toutefois d’une analyse ex-post. En tant qu’investisseurs à l’instant présent, nous avons uniquement accès aux prévisions du PIB et malheureusement, comme le montre le graphique de droite ci-dessous, celles-ci constituent des indicateurs très peu fiables rendements des marchés boursiers.

Le PIB réalisé est lié aux rendements du marché... mais pas aux prévisions, qui sont souvent incorrectes

Source: UBS, mai 2018

Alors, si les marchés boursiers sont principalement influencés par le risque spécifique aux actions et que les prévisions économiques sont en grande partie futiles, pourquoi se donner la peine d’examiner les données macroéconomiques? La macroéconomie est vraiment importante, bien entendu – mais, comme nous l’avons dit, cela concerne principalement les conditions de marché extrêmes. Et par «conditions extrêmes», nous entendons les situations de crise financière et économique. Nous travaillons en étroite collaboration avec le service économique de Pictet Asset Management pour suivre sept indicateurs-clés qui ont précédé les crises financières précédentes. Ils sont examinés à la lumière de leur historique et en fonction d’autres économies. Le principal avantage de ces indicateurs est qu’ils peuvent nous aider à calibrer les convictions qui sous-tendent nos choix d’actions et à déterminer les zones de risque critiques. Au fil des ans, par exemple, si l’on en croit les grands titres de la macroéconomie, les institutions financières chinoises (et plus particulièrement les noms de propriétés) auraient déjà dû faire face à une crise. Cependant, la réalité est que les performances de ces secteurs ont dépassé celles des marchés émergents mondiaux.

La volatilité est incontestablement revenue sur les marchés mondiaux et, dans les pays émergents, elle est souvent amplifiée par la précarité économique et politique de certains états. Plus que jamais, il est essentiel de se concentrer sur ce qui compte vraiment – et la plupart du temps, c’est une sélection minutieuse des actions. Et donc, pour répondre à mon titre initial: oui, la macroéconomie est parfois vraiment importante lors de la sélection d’actions des marchés émergents, mais elle ne compte jamais plus que les facteurs «microéconomiques» spécifiques aux actions.

A propos de

John Moorhead

John Moorhead a rejoint Pictet Asset Management en 2008. Il est responsable de l’équipe recherche Actions Emergentes depuis 2017. Avant d’occuper cette fonction, il était responsable de la recherche sectorielle et analyste senior couvrant le secteur des Matériaux. Il a ensuite été co-gérant de la stratégie Global Emerging Market Value. Précédemment, il occupait un poste d’analyste senior spécialiste des secteurs européens de la métallurgie et de l'industrie minière chez Macquarie à Londres. Il avait auparavant travaillé en Australie, d’abord en tant qu’ingénieur pour la société minière BHP Billiton, puis comme analyste spécialiste des petites capitalisations du secteur minier auprès d’ABN AMRO Morgans. John est ingénieur minier, diplômé de l'Université du Queensland, ainsi que titulaire d'un post-grade du Securities Institute (institut de formation financière) en Australie. Il possède également le diplôme de Chartered Financial Analyst (CFA).

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.