Pourquoi les investisseurs ne doivent pas craindre la hausse des rendements obligataires

Les rendements des bons du Trésor américain à 10 ans ont franchi la barre des 3% un présage de temps plus difficiles pour les investisseurs obligataires. La flexibilité et un horizon d’investissement à long terme peuvent doper les performances.

Par

Andres Sanchez Balcazar

Head of Global Bonds

Les prophètes de la chute des obligations font leur grand retour. Maintenant que les rendements de la référence constituée par les bons du Trésor américain à 10 ans ont franchi la barre des 3% pour la première fois depuis 2014, ils annoncent qu’une correction des marchés de grande ampleur se profile.

Les investisseurs obligataires tremblent évidemment face aux perspectives de hausse des taux d’intérêt, notamment parce que les rendements ont eu généralement tendance à reculer au cours des 35 dernières années.

Cela ne signifie pas pour autant qu’il faut tourner le dos aux obligations. Même si l’ère de l’argent facile semble toucher à sa fin, les titres obligataires continueront d’offrir revenu et stabilité aux portefeuilles diversifiés.

Afin de comprendre pourquoi, il est important de réaliser que ce qui compte, ce n’est pas de savoir si vous investissez en obligations, mais comment vous investissez dans ces titres.

Il est fondamental de comprendre que la logique des fonds obligataires profitera toujours à leurs investisseurs sur le long terme.

le temps travaille pour eux

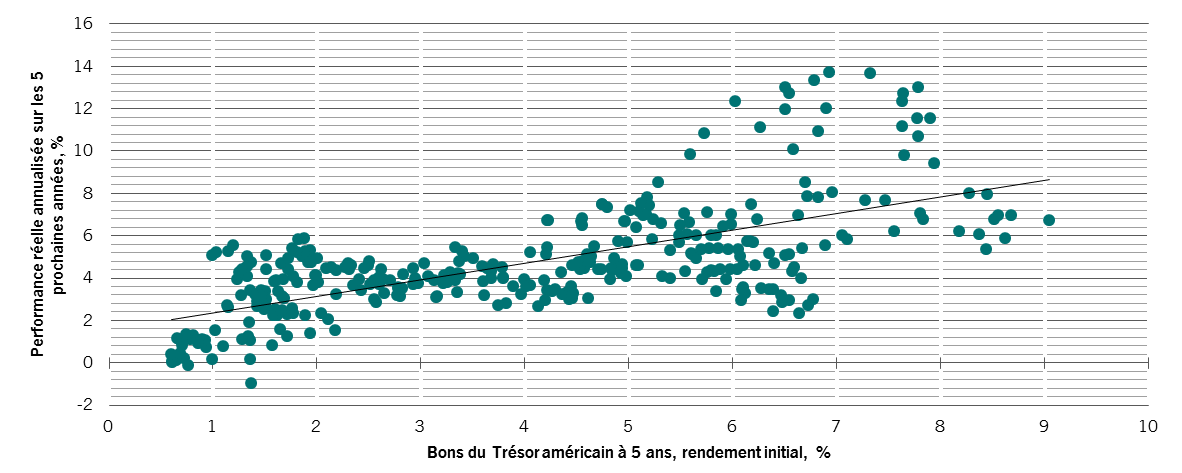

Rendement initial des obligations comparé aux performances réelles annualisées sur un horizon de 5 ans

Même si des taux plus élevés peuvent signifier des pertes de capital pour les détenteurs existants d’obligations, ils sont également synonymes de rendements plus élevés sur les nouveaux titres.

La mécanique des fonds obligataires signifie que, lorsque les taux montent, l’argent perçu pour les obligations arrivant à échéance peut être réinvesti dans de nouveaux titres aux rendements plus élevés. À la longue, cela peut s’avérer payant: une analyse historique de notre équipe stratégique montre une corrélation positive entre le rendement initial et les performances réelles en cas d’investissement sur une période de cinq ans (voir le graphique).

En outre, au cours des trois décennies terminées en 1981, alors que le rendement des titres du Trésor de référence était multiplié par plus de cinq bien au-delà des 15% – ce qui revient à dire que les prix des obligations chutaient – les performances annuelles moyennes des obligations souveraines sont restées dans le vert. Il y a toutes les raisons de croire que la performance va se maintenir une nouvelle fois cette fois-ci, surtout que la hausse des rendements s’annonce beaucoup moins forte.

Regarder loin

Le deuxième allié des investisseurs en obligations est la diversification.

L’histoire nous a appris que les portefeuilles qui ne sont pas limités à des régions prédéfinies, ou liés à des indices de référence ou des types d’actifs, ont de bien meilleures chances de réussir à trouver leur voie dans des marchés difficiles.

La diversification des investissements sur un éventail le plus large possible d’actifs obligataires et de devises, tout en conservant une main ferme sur les risques, peut améliorer les performances.

Par exemple, au sein du Fonds Pictet-Absolute Return Fixed Income, nous considérons que le contexte économique est encore positif pour les classes d’actif plus risquées. Bien qu’il semble que la croissance a touché son point haut fin 2017, elle se maintient à des niveaux très solides et l’inflation reste relativement contenue.

Un tel contexte est favorable à certains pans du marché obligataire, y compris les obligations des marchés émergents libellées en dollar. Il s’agit d’une stratégie appliquée de longue date dans notre portefeuille et qui est également liée à la thématique structurelle de la transition économique de la Chine en faveur de la consommation intérieure. Sur un horizon de trois à cinq ans, nous estimons que cela se traduira par un taux de croissance potentiel plus faible, une baisse de la demande en matières premières et une libéralisation du taux de change.

Le risque est ici d’assister à un fléchissement trop important de la croissance, mais les autorités chinoises semblent au fait de ces questions. La baisse surprise du taux de réserve obligatoire (TRO) opérée le mois dernier constitue une nouvelle preuve que Pékin n’hésite pas à opter pour la stimulation lorsque c’est nécessaire.

la courbe des opportunités

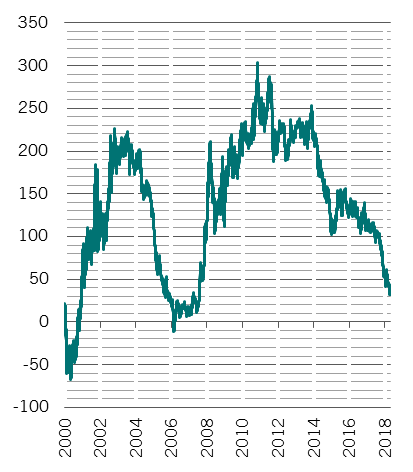

Écart de rendement entre les bons du Trésor américain à 5 et 30 ans, points de base

Néanmoins, sur les marchés développés, les grandes banques centrales sont passées en mode durcissement. Cela ouvre des possibilités pour les stratégies fondées sur la courbe des taux, conçues pour tirer profit des variations des rendements et des attentes en matière de taux d’intérêt et qui peuvent être ciblées selon différents horizons temporels.

Prenons l’exemple des États-Unis. Si l’on fait le bilan des probabilités, l’économie du pays sera suffisamment résistante pour que la Réserve fédérale conserve sa trajectoire de resserrement, pour le moment. Tant que le marché de l’emploi aura l’air solide, trois nouvelles hausses de taux en 2018 seront probables.

Faire dévier la trajectoire politique de la Fed, c’est un peu comme faire changer de cap à un pétrolier, cela prend du temps et nécessite un consensus. Toutefois, à moyen terme, il est fort possible que le durcissement monétaire aux États-Unis prenne fin plus rapidement que ce que prévoient les marchés et les investisseurs doivent garder cela en tête. Si les taux d’intérêt américains atteignent leur maximum, disons à la fin de cette année plutôt qu’en 2019, les obligations à plus court terme pourraient grimper au détriment des titres à plus longue échéance, ce qui entraînerait un redressement de la courbe des taux (voir le graphique). C’est une possibilité à laquelle nous pouvons nous exposer en utilisant des swaps de taux d’intérêt.

Ainsi, alors que les 3% de rendement des bons du Trésor représentent peut-être un seuil psychologique qui ébranle certains investisseurs, nous estimons pour notre part qu’avec la bonne approche, les marchés obligataires continuent de présenter des possibilités de performance ajustée au risque intéressante sur le long terme, pour autant que vous savez quels marchés explorer et que vous disposez de suffisamment de flexibilité pour cela.

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.