Les marchés obligataires d'Asie: introduction

Ne jamais gâcher une bonne crise.

S'il est une région du monde qui a suivi ce conseil à la lettre, c'est bien l'Asie.

Deux décennies après la crise monétaire qui a touché la région, les économies asiatiques prospèrent, profitant des réformes institutionnelles, réglementaires et des marchés des capitaux, qui ont stimulé leur compétitivité internationale.

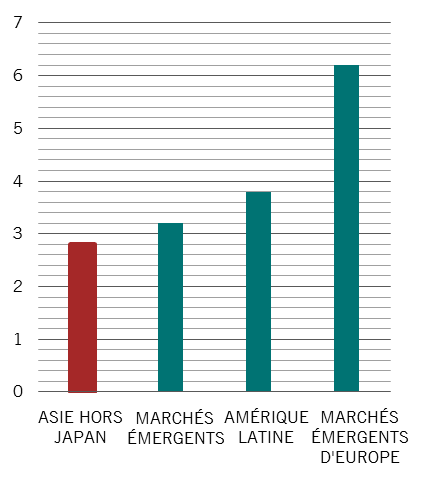

L'Asie émergente est aujourd'hui la région du globe à la plus forte croissance (plus de 6% par an1). Grâce à ces fondamentaux solides, les marchés obligataires asiatiques sont de plus en plus profonds et diversifiés, attirant un nombre croissant d'investisseurs domestiques et internationaux.

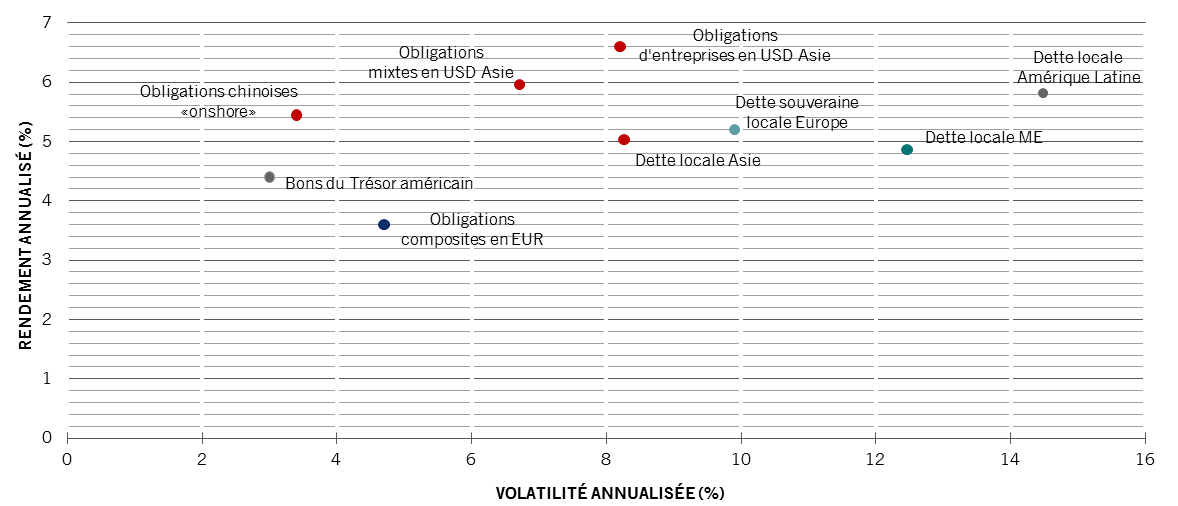

Se targuant de rendements attractifs et d'une faible volatilité, les obligations de la région se prêtent à des investissements stratégiques pour qui recherche à la fois des niveaux de revenu importants et la diversification.

Vue d'ensemble: une offre asiatique très riche

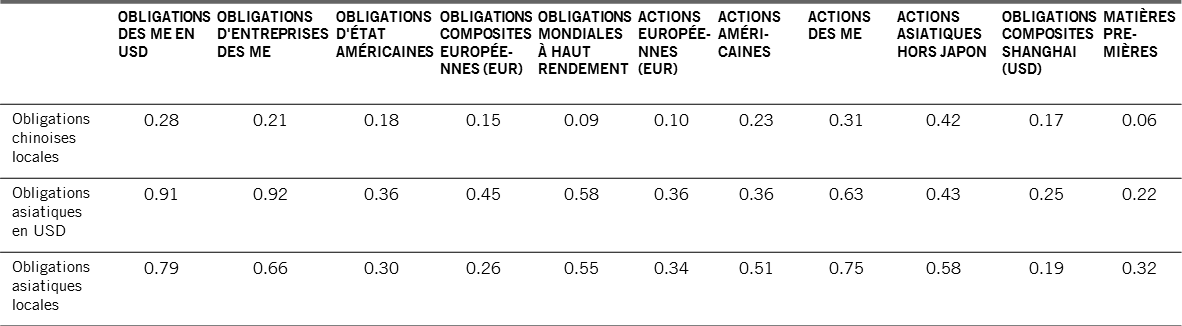

Les investisseurs ont le choix entre quatre sous-classes d'actifs au sein de l'univers obligataire asiatique: obligations d'État libellées en monnaie locale ou en USD, obligations d'entreprises et obligations chinoises «onshore» en renminbi (RMB) (voir tableau).

* Rendement à l'échéance ** Notations S&P

Source: JP Morgan, ChinaBond. Le rendement, la duration et la notation moyenne des obligations chinoises en monnaie locale correspondent aux moyennes du portefeuille Pictet-Chinese Local Currency Debt Données au 30.06.2018

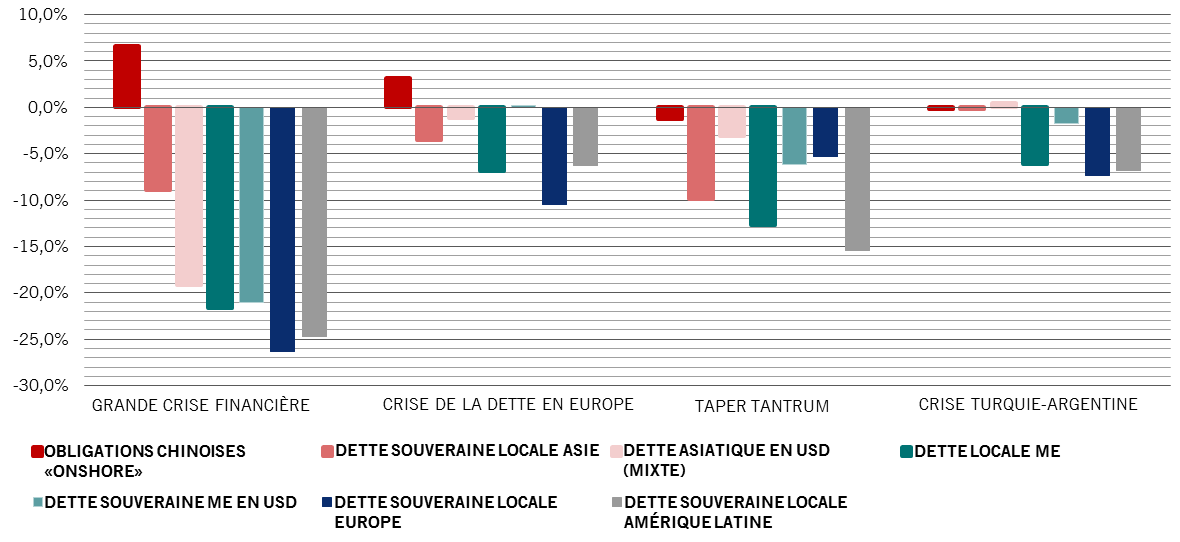

- Obligations souveraines asiatiques en monnaies locales: ces instruments sont plus sensibles à l'évolution des conditions macro-économiques nationales; ce marché convient aux investisseurs souhaitant bénéficier de la croissance durable des économies asiatiques, ainsi que du potentiel d'appréciation à long terme des devises asiatiques. Il est également possible que les obligations souveraines en monnaies locales se transforment en une classe d'actifs défensive avec le temps, à l'instar des bons du Trésor américain ou des obligations d'État japonaises.

- Obligations souveraines asiatiques en USD: l'univers obligataire libellé en dollar permet aux investisseurs de bénéficier des fondamentaux économiques solides de l'Asie, sans être exposés au risque de change. Les investisseurs qui misent sur ce type d'obligations devraient bénéficier de l'amélioration probable du profil de crédit des émetteurs, qui devrait devenir la principale source de gain en capital à long terme.

- Obligations d'entreprises asiatiques en USD: cette classe d'actifs se compose d'instruments très bien notés; près de 70% des émetteurs affichent une notation BBB ou supérieure. À titre de comparaison, pour le marché obligataire plus vaste des pays émergents, ce chiffre est de 54%. La majorité des émetteurs sont en meilleure position pour servir et rembourser leur dette que leurs pairs dans les autres régions, grâce à un matelas de liquidités conséquent et à une faible dette. Le ratio dette nette / marge opérationnelle (EBITDA) des entreprises asiatiques est d'environ 1,7, contre 2,1 pour les pays émergents et 2,8 pour les États-Unis. De plus, le crédit asiatique devrait devenir une source d'opportunités d'investissement encore plus riche, dans la mesure où les entreprises implantées localement se détournent de plus en plus des prêts bancaires à court terme au profit d'un financement par des emprunts à long terme.

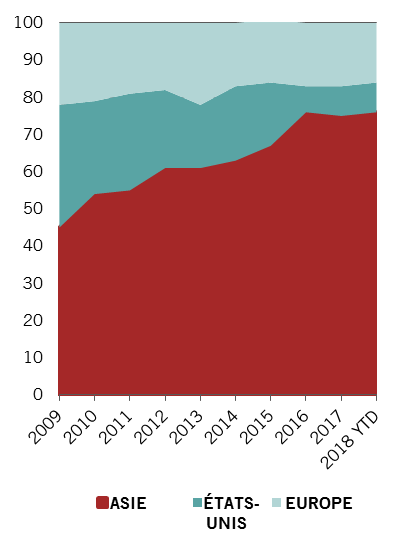

- Obligations chinoises «onshore»: les obligations en RMB représentent déjà le troisième plus grand marché obligataire au monde. Elles affichent une croissance rapide, grâce à des rendements attractifs et à une exposition à une monnaie à fort potentiel d'appréciation. Jusque récemment, les obligations onshore étaient exclues des indices obligataires mondiaux et des indices de référence pour les marchés émergents. Cela devrait bientôt changer. Les mesures prises par Pékin pour libéraliser le marché des capitaux devraient aider la Chine à faire son entrée dans les principaux indices obligataires mondiaux. Cela pourrait générer quelque USD 286 milliards de flux entrants vers cette classe d'actifs. En outre, nous tablons sur le fait que le RMB deviendra une devise internationale majeure au cours des années à venir, ce qui devrait doper la demande étrangère d'actifs chinois et, à long terme, la valeur de la monnaie.