[1] Voir Beltran D. Garud K. et Rosenblum. A. «Emerging market non-financial corporate debt: how concerned should we be?» (Dette des entreprises non financières des marchés émergents: à quel point faut-il s’inquiéter?) Conseil des gouverneurs de la Réserve fédérale juin 2017

[2] Voir «How I learned to stop worrying and love higher rates» (Comment j’ai appris à ne plus m’en faire et à aimer les hausses des taux) Barclays juin 2018

La Turquie: un canari annonçant un coup de grisou?

Les investisseurs craignent que la crise de la monnaie turque déstabilise les marchés émergents et l’économie mondiale. Nous pensons que c’est peu probable.

Par

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Mary-Therese Barton

Chief Investment Officer Fixed Income

La contagion est heureusement un phénomène plutôt rare sur les marchés financiers. Cela ne rassure cependant que peu les investisseurs actuellement.

Alors que la Turquie est au bord du gouffre, on peut craindre que cette ancienne gloire des marchés émergents entraîne d’autres pays dans sa chute, fasse plonger l’économie mondiale dans la récession et expose au danger ses créanciers européens.

Ce qui peut sembler clair au premier regard n’est cependant pas aussi évident quand on l’étudie de plus près.

Oui, la Turquie est mal en point. Ses énormes dettes en devises étrangères, le creusement de son déficit des comptes courants et l’inflation galopante (proche de 16% et en augmentation) sont les signes d’un pays qui s’approche dangereusement d’une crise de la balance des paiements, qui n’est pas sans rappeler celles qui frappaient régulièrement les marchés émergents dans les années 1980 et 1990. Membre de l’OTAN, le pays s’est fâché avec les États-Unis et ses appels du pied diplomatiques à la Russie et à l’Iran ne font rien pour arranger les choses.

Nous pensons qu'il ne faut pas pour autant surestimer l’importance de la Turquie.

En premier lieu, la récession qu’elle va probablement traverser ne devrait pas avoir de répercussions directes sur d’autres économies.

En dépit de ses relations étroites avec l’Union européenne, d’une population forte de 80 millions d’habitants et d’une forte croissance depuis une décennie, l’héritière de l’Empire ottoman reste un acteur mineur sur la scène économique mondiale. Elle représente à peine 1% du PIB mondial et seulement 2,8% des exportations de la zone euro.

Il ne faut pas surestimer l’importance de la Turquie... elle représente à peine 1% du PIB mondial.

Les dommages causés par une vague de défauts sur la dette turque constituent un plus grand danger. La Turquie a beaucoup emprunté ces 10 dernières années afin de financer sa croissance, le plus souvent en devises étrangères. La dette publique et privée a gonflé puisqu’elle est passée de 80% du PIB en 2008 à plus de 100% aujourd’hui. Un dollar plus fort et des taux d’intérêt américains en hausse augmentent en outre le coût du service de ces dettes.

Les banques européennes s’en inquiètent.

Elles comptaient en effet parmi les prêteurs enthousiastes, notamment les institutions espagnoles et italiennes. Bien évidemment, ce fait n’a pas échappé à la Banque centrale européenne, qui a commencé à surveiller l’exposition de la région à la Turquie.

Toutefois, ces risques sont, là encore, gérables. Les banques espagnoles sont les plus exposées, mais leurs prêts à la Turquie représentent moins de 5% de leur encours total à l’étranger. Leurs homologues italiennes sont loin derrière en deuxième place et les emprunts turcs atteignent à peine 1,9% de leur exposition internationale.

Tout repose sur l’attitude des investisseurs

Un changement d’opinion des marchés est de loin le moyen le plus simple d’éviter que les malheurs de la Turquie ne se propagent à d’autres marchés. Les investisseurs sont toujours tentés de mettre les pays émergents dans le même sac et de liquider l'ensemble de leurs devises et leurs actifs dès les premiers signes de difficultés.

Cela pourrait arriver. Après tout, la Turquie n’a pas été le seul pays dont le gouvernement et les entreprises ont profité de la faiblesse des taux américains pour doper l’emprunt.

Il suffit toutefois de creuser un peu plus pour réaliser que le pays est un cas particulier parmi les marchés émergents, tout comme il l’était lors du coup d’État avorté de 2016, qui en faisait l’une des quelques sources de troubles politiques du monde émergent.

Sa grande détresse financière est loin d’être représentative.

Par exemple, les balances des comptes courants des économies en développement se sont fortement améliorées depuis 2013. Au total, les excédents des comptes courants des marchés émergents sont passés de 0,1% à 0,8% du PIB sur cette période. Même parmi les pays émergents qui affichent des déficits, ces derniers se sont réduits à 1,7% du PIB contre près de 4% lors du taper tantrum de 2013, qui avait fait vaciller les marchés après que la Réserve fédérale américaine eut indiqué qu’elle était prête à réduire la voilure de l’assouplissement quantitatif.

L’idée selon laquelle les sociétés des marchés émergents sont criblées de dettes ne résiste pas non plus à l’analyse. Les entreprises chinoises ont certes été de gros emprunteurs, mais si on les exclut de l’équation, la situation n’est plus aussi alarmante: la dette des entreprises a chuté de plus de 100% du PIB des marchés émergents à seulement 48%, à peine 3 points de pourcentage de plus que son niveau d’il y a cinq ans. À titre de comparaison, elle se situe à 72% aux États-Unis, 100% dans la zone euro et 103% au Japon.

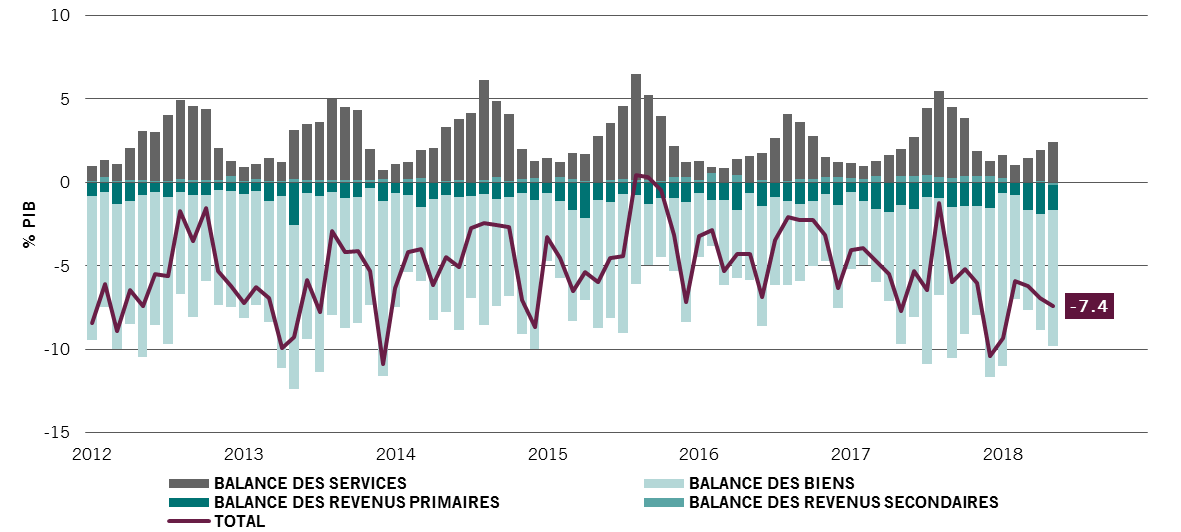

Attention à la marche

Répartition des comptes courants turcs, en % du PIB

La modération du crédit dont font preuve les pays en développement, Chine incluse, est également un signe encourageant. L’écart du ratio crédit-PIB, la différence entre le rythme courant et la tendance de la croissance de la dette privée sur le PIB, recule dans la totalité des principales économies. En Chine, après avoir atteint un sommet à 27% du PIB, cette différence a chuté à 17%. Au Brésil, en Inde et en Russie, l’écart est passé en territoire négatif. En outre, la part d’emprunts d’entreprises «risqués» dans les pays en développement (hors Chine) est inférieure au niveau observé pendant la crise financière de 2008, selon une étude de la Fed1.

C’est en partie dû au fait que de nombreuses sociétés émettrices d’obligations libellées en dollar sont des exportatrices dont le chiffre d’affaires est principalement libellé en monnaie étrangère. Pour elles, lorsque le billet vert monte, l’augmentation du coût de la dette est compensée par le chiffre d’affaires supplémentaire obtenu à l’étranger.

Lors de ce récent épisode de turbulences, un autre fait a également été passé sous silence: les hausses des taux d’intérêt américains ne constituent pas nécessairement de mauvaises nouvelles pour les actifs ou les monnaies des marchés émergents.

Si le resserrement de politique monétaire de la Fed répond à une accélération de la croissance, les retombées économiques pour les pays en développement doivent être positives. Une analyse menée par Barclays soutient cette thèse. La banque a découvert que lors de chaque cycle de resserrement mené par les États-Unis depuis le milieu des années 1990, les devises et les obligations des marchés émergents avaient tendance à surperformer leurs homologues des pays développés2. Notre propre étude brosse un panorama comparable.

Bien sûr, si le monde venait à sombrer dans une guerre commerciale totale, la croissance mondiale se dégraderait rapidement. Néanmoins, si, comme il est probable, les conflits liés aux droits de douane mènent finalement à l'amélioration du fonctionnement du système commercial mondial, les marchés émergents devraient rejoindre le devant de la scène. Les difficultés turques n’y changeront rien.

Pour en savoir plus

L'histoire de deux crises des marchés émergents

L’Argentine et la Turquie ont subi de plein fouet une récente vague de vente. Les investisseurs doivent se tourner vers les responsables des politiques monétaires et les gouvernements pour tenter de savoir comment ces marchés vont évoluer.

Août 2018

Après la chute

Les obligations des marchés émergents ont souffert ces derniers mois mais les craintes d’une nouvelle crise des devises et du crédit sont exagérées.

Août 2018

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.