Relance chinoise contre guerre commerciale: qui va l'emporter?

De nouvelles politiques budgétaires et monétaires favorables à la croissance devraient soutenir la croissance du PIB chinois l’année prochaine.

Par

Patrick Zweifel

Chief Economist

LA CHINE RÉAGIT FACE AUX DROITS DE DOUANE AMÉRICAINS

En réaction aux droits de douane imposés par les États-Unis, la Chine devrait mettre en place des politiques budgétaires et monétaires plus favorables à la croissance, ce qui offrirait au PIB 0,5% de croissance supplémentaire l’an prochain. Nous estimons cependant que les stimulations de Pékin risquent de mettre plus de temps à porter leurs fruits et d’avoir moins d’effets que les précédentes politiques d’assouplissement.

Politique commerciale

Alors que la Chine a déjà augmenté ses droits de douane jusqu’à 25% sur les biens importés des États-Unis pour une valeur de 110 milliards de dollars, elle a réduit les droits d’importation qu’elle impose aux importateurs, aux entreprises et aux consommateurs chinois et elle prévoit de nouvelles mesures. En intégrant de nouvelles baisses de droits liées à la clause de la nation la plus favorisée (NPF) prévues pour le 1er novembre, la Chine aura réduit ses droits NPF de 9,9 à 7,5%, ce qui allège le fardeau pesant sur les exportateurs les plus exposés aux droits de douane américains grâce à la réduction des prélèvements sur les importations d’autres pays.

Politique monétaire

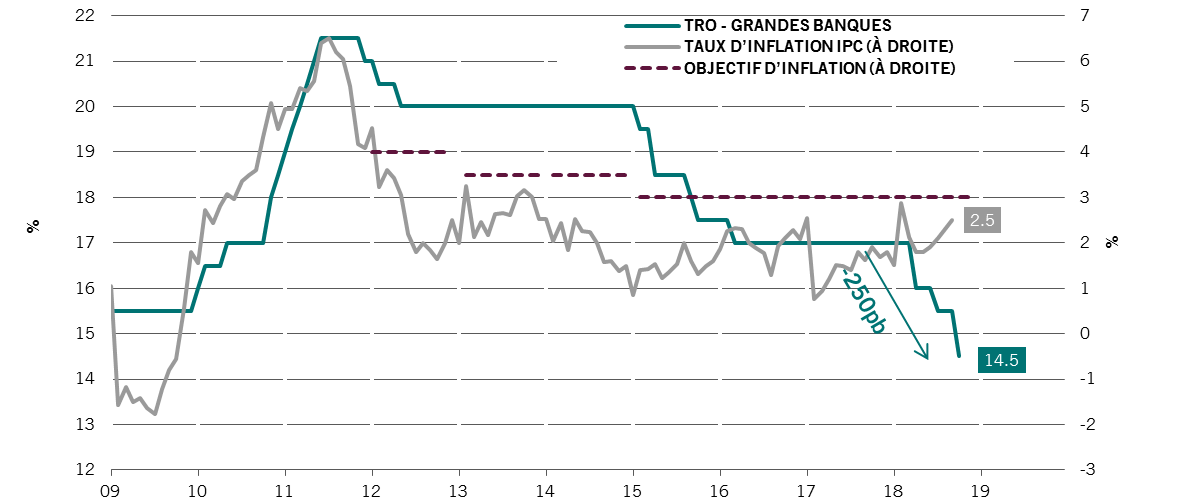

Avec un taux de réserve obligatoire (TRO) de 250 pb depuis avril, la Chine a envoyé un signal fort. Les dépenses d’investissement ont déjà accéléré dans l’immobilier et l’industrie au troisième trimestre. Nous pensons qu’une nouvelle baisse du TRO de 100 pb se profile d’ici à mars 2019.

La baisse du TRO pointe vers un assouplissement monétaire

Taux de réserve obligatoire (TRO) chinois et taux d’inflation IPC

Politique budgétaire

Une politique budgétaire plus avenante, qui prendra la forme d’une réduction d’impôts de 1 300 milliards de renminbis sur l’ensemble de l’année fait également partie de l’arsenal mobilisé par le pays. Cette baisse représente près de 2% du PIB 2017, avec près de 500 milliards de renminbis issus d’une diminution de l’impôt sur le revenu des individus à compter du 1er octobre.

De nouvelles mesures sont attendues en 2019, notamment un soutien budgétaire aux investissements en infrastructures et des réductions de la TVA et de l’impôt sur les bénéfices.

UN PARCOURS SEMÉ D’EMBÛCHES: SORTIES DE CAPITAUX, INFLATION ET DÉSENDETTEMENT

La Chine est confrontée à plusieurs obstacles majeurs dans la mise en œuvre de ses stimulations budgétaires et monétaires:

- Les spreads des taux d’intérêt entre la Chine et les États-Unis, à 40 pb, l’écart de rendement des obligations à 10 ans est à son plus bas niveau depuis 7 ans, et le risque de fuites de capitaux

- L’inflation atteint son maximum depuis 7 mois

- Désendettement: le financement social total est à un niveau record

Le pays a déjà durci le contrôle des capitaux pour lutter contre le premier obstacle. En matière d’inflation, les décideurs politiques considèrent la hausse comme temporaire et inférieure à la cible de 3%. Elle n’entre donc pas parmi leurs principales préoccupations. Enfin, pour le désendettement, il ne devrait seulement reprendre que lorsque les tensions commerciales se seront apaisées, étant donné que la croissance à court terme est au sommet des priorités.

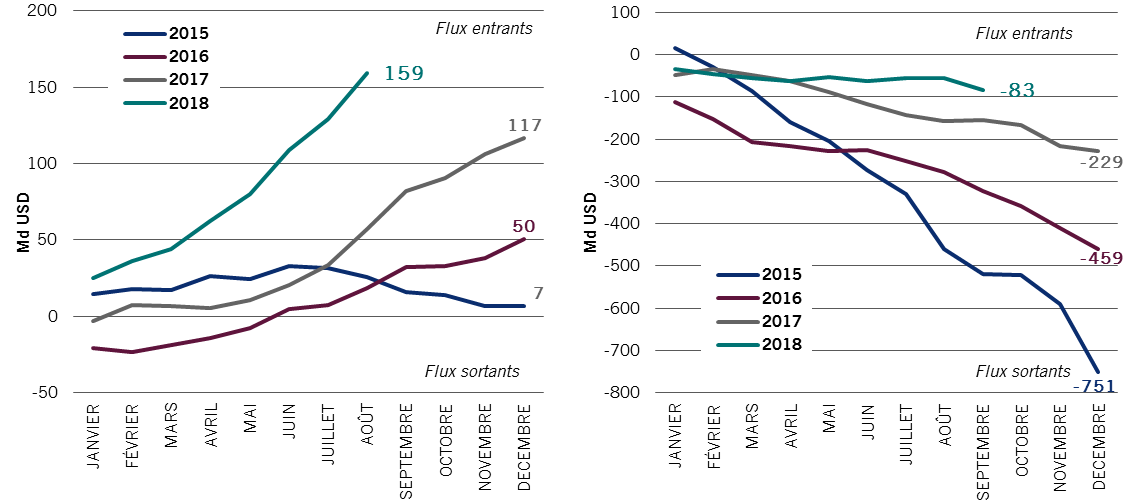

les sorties de capitaux sont restées faibles grâce au contrôle des capitaux.

Chine: flux de portefeuilles non résidents nets (flux cumulés depuis le début de l’année) [à gauche] / Flux de capitaux nets chinois * (flux cumulés depuis le début de l’année) [à droite]

Graphique de gauche

Source: Pictet Asset Management, International Institute of Finance (IIF). *Net des achats d’actions et de la dette des non-résidents. Portfolio flows tracker de l’IIF.

Graphique de droite

Source: Pictet Asset Management, CEIC, Datastream. *Variations des réserves de change (net des effets de change) ajustées selon les opérations des comptes courants et les flux d’investissements directs nets.

Jusqu’à présent, les mesures ont semblé efficaces et les investisseurs n’ont pas abandonné le navire. Même si les sorties de capitaux de Chine ont augmenté en septembre, elles restent encore faibles grâce au contrôle des capitaux, et n’atteignent que la moitié des niveaux observés en 2017 (graphique de droite). En outre, sur la même période, les entrées de capitaux étrangers ont été trois plus élevées que l’année dernière (graphique de gauche).

Avec l’intégration prévue des marchés financiers chinois à des indices de marchés plus larges, il semble que la confiance des investisseurs envers la Chine reste élevée.

L’AVIS DE NOTRE ÉQUIPE EMERGING EQUITY

Par Avo Ora, Responsable Actions Asie hors Japon

Comme indiqué dans la section précédente, la Chine met en place des politiques de grande envergure pour lutter contre les effets des droits de douane américains.

Le gouvernement chinois a réussi à ne fermer aucune porte grâce à l’effet compensateur de la faiblesse du renminbi face au dollar, mais cela ne durera pas.

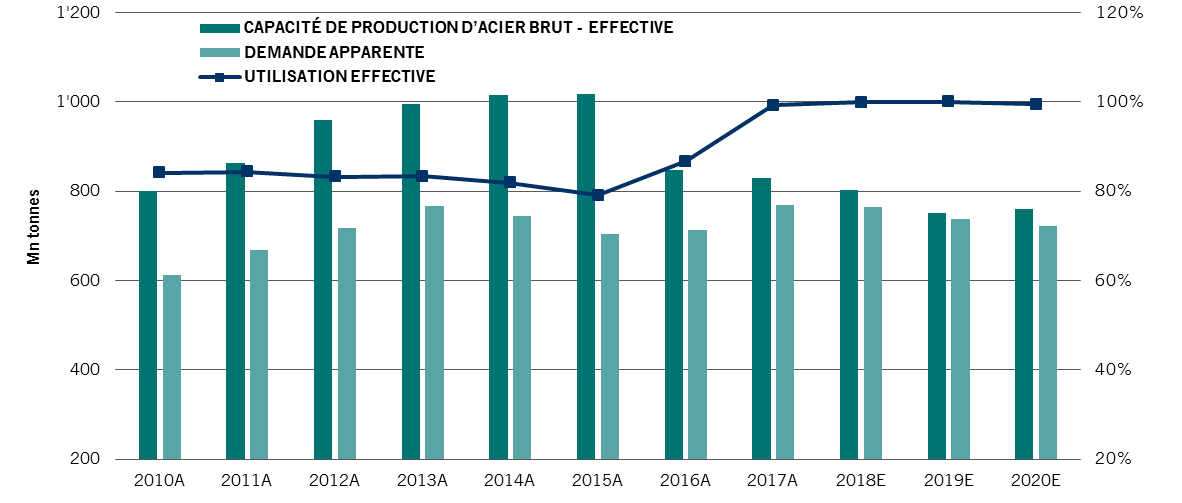

Parmi ses mesures les plus probables, l’assouplissement monétaire et la stimulation budgétaire vont soutenir les investissements en actifs immobilisés. Tout cela vient étayer la thèse d’investissement qui sous-tend nos positions dans des sociétés liées au bâtiment, l’une étant un producteur de ciment et l’autre d’acier. Ces sociétés affichent non seulement des valorisations intéressantes, mais leur génération de trésorerie disponible élevée bénéficie à présent du soutien d’une offre plus resserrée en raison des restrictions environnementales mises en place par les autorités chinoises.

Nous estimons que les réformes de l’offre vont durer et qu’une nouvelle stimulation pourrait donner un coup de pouce encourageant au secteur du bâtiment.

HAUSSE DES TAUX D’UTILISATION DE L’ACIER APRÈS LES CONTRAINTES IMPOSÉES AUX PRODUCTEURS POLLUANTS

Capacité de production d’acier de la Chine, demande et utilisation

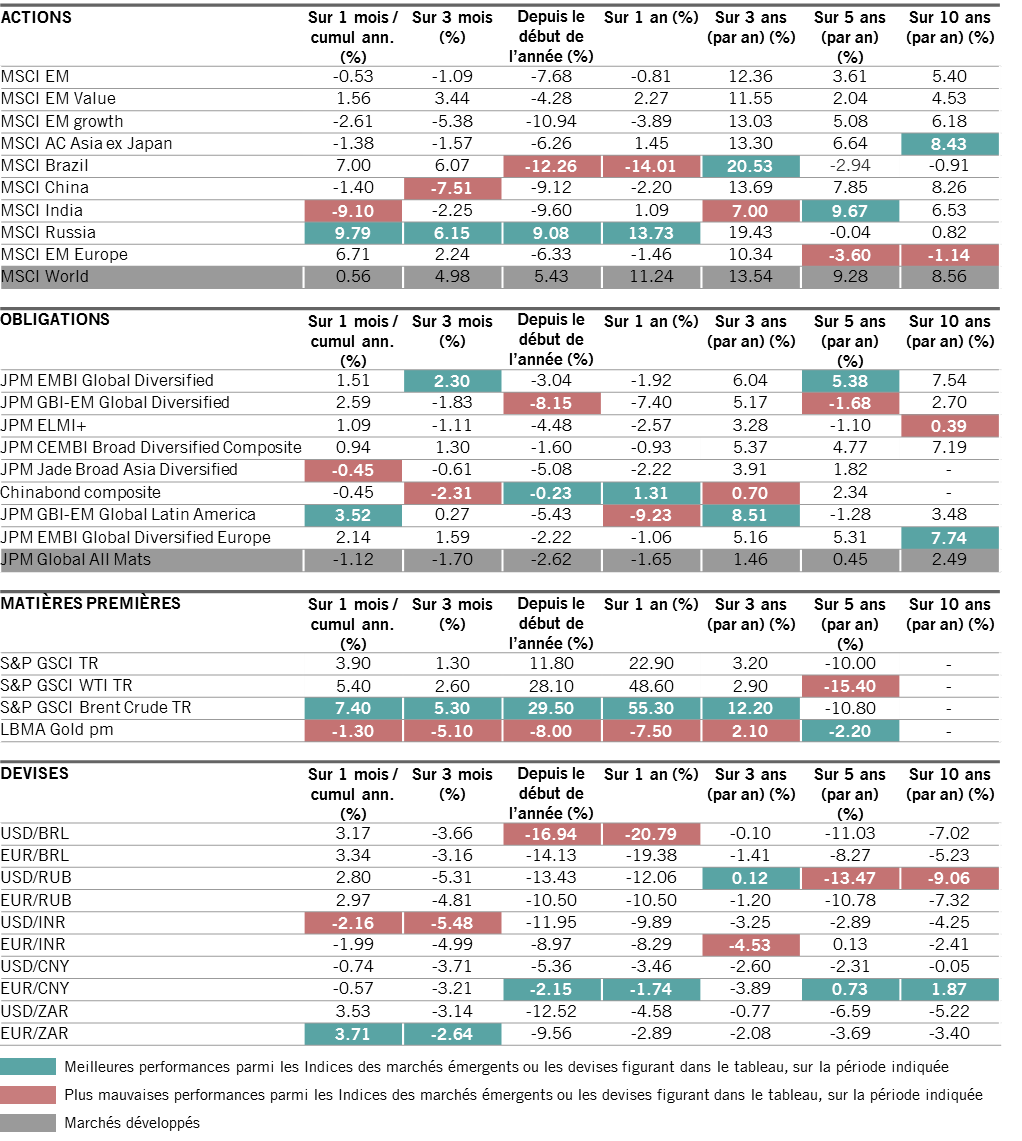

REVUE DE MARCHÉ

données de revue de marché

30.09.2018

En savoir plus sur les marchés émergents

Carnet de voyage: opportunités et défis du secteur de la santé en Chine

Anna Mulholland investigue pour mieux comprendre les opportunités d’investissement dans le secteur de la santé en Chine et en Corée

Octobre 2018

Après l’orage

Les fondamentaux de la dette des marchés émergents restent attractifs après la baisse observée cette année.

Novembre 2018

Après l’Argentine et la Turquie qui sera le prochain ?

La Turquie et l’Argentine ont fait la une de l’actualité; cependant depuis le début de la crise le rand sud-africain et le réal brésilien affichent les plus mauvaises performances après les devises de ces deux pays. Est-ce justifié?

Septembre 2018

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.